随着AMOLED面板不断在显示面板市场的渗透,这将对背光模组产业构成很大的威胁,近年来背光模组产业发展如何呢?下面就从背光模组的市场供给、需求以及盈利等方面进行分析。

一、市场供给趋势分析

从背光市场供给趋势分析,在中小尺寸领域,受到以苹果、小米、魅族等智能手机及平板电脑等终端市场需求的影响,背光模组产品供应量大增。如台湾背光模组大厂瑞仪光电受惠于苹果的拉动,并投资30多亿进行扩展,以增加供应量;日本背光企业美蓓亚主要受惠于iPhone6、魅族MX4、小米4、华为Mate7等智能手机品牌,LED背光模组销售强劲,美蓓亚的电子机器部门仅次于机械加工品部门(以轴承产品为核心)成为第二大收益来源,高端智能手机用LED背光模组的全球市占率约60%。除来自中国大陆智能手机厂商的订单增加之外,美国等智能手机大厂的新机种需求强劲,也是提振美蓓亚背光模组销售亮眼的主因。美蓓亚因背光模组需求增加,计划扩增中国、泰国及柬埔寨工厂的背光模组产能,其中柬埔寨工厂月产能2015年2月扩增至2000万片。

台湾瑞仪光电和日本的美蓓亚,他们为苹果上游供应链厂商,他们的工厂也基本上在中国大陆,如瑞仪光电的大陆子公司在中国上海,江苏南京、苏州等地都有背光模组厂;美培亚在中国上海、江苏苏州、泰国大城府,华富里府等地投入背光模组厂,提升产规模供应苹果,两家也受惠于苹果,股价大涨。

2016年苹果计划在新款手机中采用AMOLED面板后,瑞仪和美培亚的股票大跌,为此瑞仪光电除了继续苹果外,还把目光盯上了苹果以外的客户,如索尼的订单。美蓓亚也是一样,加大了其他领域的投资,如轴承业务等,以减少对背光模组业务的依赖。随着AMOLED面板的参透率增加,其他背光企业开始加大转型,减少在背光产品上过度依赖或单一下注。由此可见,2017年背光市场供给量不会增加,只会缓慢下跌。

二、市场需求预测分析

从整个显示产业的市场需求分析,挤占背光市场的是液晶显示以外的显示技术不断地提高和渗透。据Quarkdisplay统计数据显示,截止2016年底,OLED显示技术占据整个显示产业市场20%左右,其他显示技术如电子纸显示、激光显示、LED显示等合计不到20%。液晶显示应用市场占据了65%以上。所以目前液晶显示应用市场还是主流,背光企业将在65%液晶显示市场进行竞争。

在液晶显示市场,不同显示技术占据不同的市场份额,A-Si、LTPS、Oxide等显示技术,从目前的发展趋势来看,LTPS-LCD日益占据市场的主流,成熟的A-Si显示技术应用市场份额日益萎缩,相应地,背光市场的需求也呈现出这一变化趋势。

随着FPD制造商将LTPS 技术往更高世代的玻璃基板移动,根据IHS DisplaySearch 数据统计,2016年LTPS产能达到1800万平方米。尽管有如此快速的成长速度,但Oxide TFT的量产时间将比原先的预期推迟两年,并且还有其他关于生产方面的挑战。Oxide TFTs保证了高流动性,低电流泄漏,成本比LTPS TFT更低,且具有可到任何尺寸玻璃的扩展性,但是Oxide TFTs在量产方面仍然面临着一些限制。

三、行业盈利预测分析

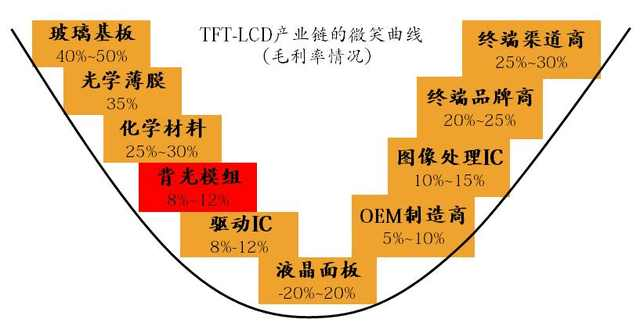

在制造(TFT-LCD)业中,微笑曲线表现了企业所处的产业链点以及该点所产生的毛利率;越靠近两端,毛利率就越大,而越处于微笑曲线低谷的,毛利率越小。背光模组行业即不是靠近两端,也不靠近低谷,但近两年,毛利率下滑;(红色部分为背光模组所处的位置)如图1

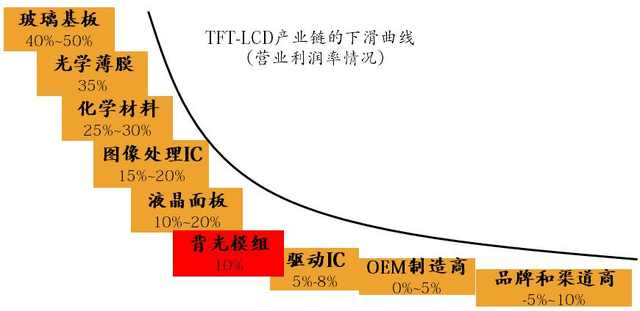

在TFT-LCD产业链的下滑曲线中,玻璃基板、光学薄膜、化学材料、液晶面板等营业利润率较好,但背光模组、驱动IC、OEM制造商、品牌和渠道商的营业利润率不超过10%,甚至亏损;所以越是下滑曲线尾端的产业链的企业变化越大,亏损、破产、被兼并等时有发生。如图2

作为整个背光行业,2016年背光企业普遍感到盈利艰难,行业不景气,从以下几个方面来看2016年的背光行业的盈利情况。

1)在中小尺寸领域,AMOLED面板渗透率高升,作为不需要背光模组的显示技术,它在消费电子终端的市占率提高,意味着同等的背光市场份额的丢失;大尺寸领域,如电视、显示器等,AMOLED面板的渗透率也在提高,另外,新的量子点技术在以三星和TCL为首的电视厂商正大规模应用,蓝光背光模组市占率开始提升,而这一市场份额基本上都是电视品牌厂商内制市场份额,这对于以独立应对市场的背光模组厂商来说,并不是什么利好消息。

2)很多下游终端品牌厂商,以出货量最大的智能手机品牌厂商为例,如苹果、华为、小米、魅族、OPPO、VIVO等,开始采购AMOLED面板作为高端旗舰智能手机的标配,这进一步压缩了背光企业盈利的空间。

3)2016年下半年,大宗商品价格大涨,进一步影响了背光上游材料的供应价格,导致背光企业增加了背光产品成本,也就是说盈利空间减少;

4)2016年下半年,随着液晶面板周期性的价格大涨,让消费电子终端品牌厂商面临巨大的市场压力,一方面消费者希望得到物美价廉的产品,另一方面市场竞争激烈,提高价格无异于自杀,这无形中导致终端品牌厂商向上游供应商转移成本压力,要求上游材料供应商消减供应价格的要求,这无形中也减小利润。

基于以上原因,2016年的背光行业整个盈利状况呈现下滑趋势,而背光模组企业也盈利维艰。

预计2017年背光行业仍旧延续2016年的下滑形势,因AMOLED面板在中小尺寸市场的渗透率进一步提高,特别是苹果的加入,让整个背光模组行业进入了萧条期,行业环境的不景气,以及新的显示技术的大规模推广和普及,盈利期望值正在大幅降低,让背光模组企业开始考虑转型。目前,作为全球最大的背光模组基地台湾,很多大的背光模组企业纷纷转型,如台湾中强光电、瑞仪光电等,并在2016年开始裁员,并进行业务跨界、产品多元化、订单多元化等,日韩的背光企业也在加紧转型;作为市场规模巨大的中国大陆的背光企业,这一点感受还不是十分强烈,但在2017年,这将会加大背光行业盈利的难度,大陆本土背光企业盈利空间进一步压缩,不得不考虑转型升级,所以背光企业看准行业发展形势,早日动手进行准备,才能渡过生存危机。(文/李文正)

夸克显示

国内首家关注FPD产业的专业性自媒体平台,传播有观点有价值的资讯。此平台提供全球最专业的FPD产业细分领域的深度资讯、产业链研究和行情数据分析等对企业决策有参考价值的资讯。

评论