文 | 中国微酒 邱凡轩

近日,中国海关总署发布的数据显示,2025年全年葡萄酒进口量约为2.07亿升,同比下降26.85%;进口额约为14.18亿美元(约合人民币98.72亿元),同比下降10.90%;对比2019年数据来看,葡萄酒进口量与进口额数据分别是6.1亿升、24.3亿元,2025年进口量较2019年大幅下滑约66.07%,进口额降幅也达到了41.98%。

值得一提的是,在2024年进口葡萄酒数据一度止跌回升,这也是6年来数据的首次回正,但2025年并未延续这股势头,进口量更是出现了较大幅度的下跌,这也给2026年带来了更大的不确定性。

有行业人士认为,不仅是中国葡萄酒市场,其实全球葡萄酒市场都处于收缩态势。量价齐跌的背后,既受产业格局调整、国际贸易环境变化等外部因素影响,也与行业调整、消费习惯变化与消费者口味偏好等内部趋势密切相关。

01 产销量持续向下,葡萄酒产业路在何方?

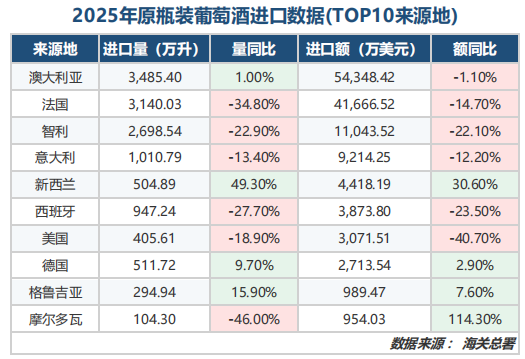

从瓶装葡萄酒TOP10进口来源地看,仅有三个来源地有较为明显的增长,其余几乎都出现了双位数的下滑。

具体来看,澳大利亚葡萄酒曾在2024年以一己之力推动进口葡萄酒量额数据回正,但在2025年进口量约3485.4万升,仅同比增长1%;进口额约5.43亿美元,同比微降1.1%。

有进口商表示,“去年由于消费疲软、‘八项规定’等影响,消费场景有所缺失,不论是高端白酒还是高端葡萄酒都受到了较大的影响。奔富作为高端葡萄酒的代表品牌,其市场的遇冷是显而易见的”。

为此,富邑集团也出台了多项应对措施,包括撤回全年指引、下调利润预测,同时将从2026财年第二季度起的两年内,减少中国市场40万箱库存。

而在三个有明显增长的来源地中,新西兰与德国的表现较为亮眼,均实现了进口量的双位数增长。据了解,这两个来源地主要以出口白葡萄酒为主,这也是近两年中国葡萄酒市场为数不多在增长的品类。

微酒在采访中了解到,近年来,白葡萄酒在国内市场的份额在持续上升,尤其是夏季,像是歪马送酒、酒小二、淘宝闪购等即时零售平台均会推出冰杯、白葡萄酒的套餐,深受年轻消费者的欢迎。

值得一提的是,在进口葡萄酒大盘持续下滑的同时,国产葡萄酒的总产量已连续十年下滑,2017年国产葡萄酒仍有百万千升的规模,到2025年仅剩9.7万千升,仅剩10年前的十分之一。

2月初,国产葡萄酒龙头企业张裕发布2025年业绩预告。报告显示,公司预计2025年度归母净利润为5500万元至7500万元,同比下滑75.43%至81.98%;预计扣除非经常性损益后的净利润为3000万元至4000万元,同比下滑69.48%至77.11%。

公告指出,业绩下降的主要原因包括葡萄酒市场需求不足,导致公司营业收入大幅下滑,尤其是中高端产品的销售。

有行业人士认为,中国葡萄酒品牌一度陷入了“高端化”的发展误区,一方面学习进口葡萄酒或是白酒的叙事风格,没有找到根植于自己的文化与叙事节奏;另一方面一味执着于打造高端定位、抬高产品价格,脱离了日常佐餐这一最核心的大众消费场景,导致与大部分普通消费者脱节。

02 结构性调整下,葡萄酒品类迎转型新机遇

那么,连续十年的产销量下滑是否意味着葡萄酒品类很难有发展前景?或者说越来越多的消费者不会选择葡萄酒,转而消费其他新酒饮?

在ASC精品酒业董事长兼首席执行官沈品同看来,“中国所经历的并非对葡萄酒兴趣的崩塌,而是葡萄酒购买、消费与价值认知的结构性转变——这种转变正呼应着全国范围内更广泛的经济转型。如同任何重大转型,新旧交替的阶段总是充满动荡与阵痛,但我们不应将‘转型’误判为‘消失’。”

从更为宏观的角度来看,中国经济正逐渐脱离以投资拉动增长、政府驱动支出、规模优先扩张为特征的时代,转而日益聚焦于服务、创新、消费质量、体验与价值创造。而曾经因为投资热崛起的葡萄酒,对政商务消费、送礼等场景高度依赖,这些都是葡萄酒如今式微的核心原因。

沈品同认为,“问题不在于人们不再喝葡萄酒,而在于传统需求消退的速度远快于新需求成长的速度,且整个行业从结构上并未为这样的断档做好准备。”

也就是说,当下葡萄酒市场的产销量下滑,本质上是行业脱离真实消费需求后的一次结构性调整,而非品类本身失去了发展前景。

消费者并非不再选择葡萄酒,而是对葡萄酒的消费认知、饮用场景和产品价值有了全新的要求。过去依附于政商务、礼品场景的消费逻辑逐渐失效,而贴合日常佐餐、家庭小聚、轻社交等大众消费场景的需求正在崛起,同时消费者对葡萄酒的品质、性价比、产区特色的甄别能力也在不断提升,那些缺乏核心竞争力、单纯依靠渠道堆砌和场景绑定的产品,自然会被市场逐步淘汰。

2025年,张裕推出的专为年轻人打造的长尾猫白葡萄酒成为酒业的现象级产品。据了解,该产品定价在40-60元之间,以11度的低酒精度、清新易饮的口感以及“撸猫喝酒”的营销话题成功吸引到年轻人的关注,在推出不到一年就拿下了电商平台19个畅销榜榜首的位置。

除了国产葡萄酒龙头企业开始布局大众市场之外,202年的葡萄酒市场已经涌现出诸多值得关注的积极信号,行业新的发展机会正从消费结构与市场趋势的变化中逐步显现,为品类转型注入新的活力,也印证了葡萄酒品类并非失去发展前景,而是正朝着更贴合大众消费的方向重构增长逻辑。

品类结构上,白葡萄酒的快速增长也打破了此前红葡萄酒一家独大的市场格局,成为行业新的增长极。白葡萄酒清新爽口的口感,更适配中餐佐餐、夏季饮用等多元场景,也更符合年轻消费者、女性消费者的口味偏好,2025年多款白葡萄酒单品的热销,印证了葡萄酒消费正从单一品类向多元选择转变,品类结构的优化也让市场更具活力。

渠道端的变化同样值得关注,即时零售的葡萄酒销售提速,成为连接消费需求与产品供给的重要纽带。消费者对葡萄酒的即时性、便捷性购买需求提升,线上线下融合的即时零售模式,让葡萄酒得以触达便利店、社区、餐饮等更贴近大众的消费场景,实现了从“囤酒”到“即时饮”的消费转变,也为葡萄酒品牌打通终端消费、提升动销效率提供了新的渠道路径。

这些积极信号的出现,不仅让市场看到了葡萄酒品类的转型潜力,更指明了行业未来的发展方向:唯有真正回归消费本质,紧跟消费群体与消费需求的变化,在产品、营销、渠道上做出适配性创新,才能让葡萄酒走出行业调整的阵痛期,在多元的酒饮市场中找到属于自己的长期增长空间。

您对此有何看法,欢迎下面评论区留言分享。

评论