文|听潮Ti 罗夏

编辑|张晓

2月26日,爱奇艺2025年第四季度及全年财报正式披露,这份成绩单没有惊喜,只剩难以掩饰的平庸——会员、广告、内容发行三大核心业务全线下滑,营收利润双双承压。

从财务数据来看,自从2023年推出大爆剧集《狂飙》过后,爱奇艺的日子并不好过。2023年爱奇艺创下319亿元的历史营收峰值,2024年、2025年连续两年营收下滑,最新年度营收数据为273亿元。

相应地,利润也由盈转亏,2025年净亏损2.06亿元,这家曾被誉为“长视频行业首个盈利样本”的公司,重新陷入亏损。

具体来看,作为占比超六成的营收支柱,会员服务收入从2023年的203亿元跌至2025年的168亿元;广告收入同样从2023年的62亿元萎缩至本期的52亿元;内容发行收入则维持在25-30亿元的区间内止步不前。

爱奇艺的下滑有行业共性的原因,用户注意力分散与头部剧集流量收缩令行业整体承压。

多份行业报告均指出,2025年的长剧市场仍处于深度调整期。TOP长剧流量规模呈现收缩态势,2025年上新长剧霸屏榜TOP20正片有效播放为296亿,同比缩减20%。

长剧集承压的另一面,是短剧的崛起。据广电总局数据,2025年微短剧市场规模首次突破千亿元,较上年翻番。同时,微短剧行业有超过3.3万部新作上线,触达近7亿用户,其产业体量已接近同年全国电影总票房的两倍。

然而,云合数据还指出,内容价值正在强势回归本位。行业再怎么变,观众最终还是为好内容买单,长视频的核心竞争要素从未改变。作为头部长视频平台,爱奇艺核心业务集体失速的原因,绝不能简单归咎于短剧冲击。

01、营收利润双杀,爱奇艺增长熄火

财报显示,爱奇艺2025年全年营收272.91亿元,同比下滑6.62%,这是其连续第二年陷入负增长。上一年的爱奇艺营收为292.25亿元,同比下滑达到8.31%。

全年营业收入下滑之外,爱奇艺归属母公司股东净利润跌入水下,盈利能力和质量明显弱化。

爱奇艺的收入主要由三大业务组成,分别是会员服务、在线广告服务以及内容发布收入。会员服务收入占比达到营收的6成,可以说爱奇艺前几年主要就是靠会员费扭亏为盈的。

在2025年,爱奇艺收取了168.1亿元的会员费,较2024年下降5%。会员收入高度依赖头部内容上新拉动订阅与留存,爱奇艺认为会员费收入下滑的主要原因是优质内容的供给相对偏少或者说上新节奏放缓。

爱奇艺最后一次披露订阅会员总数是2023年的年度报告,其订阅会员数达到1.003亿人,此后再未披露会员数量。

面对支柱业务的下滑,爱奇艺没有坐以待毙。在业绩电话会议中,管理层透露了去年的应对策略:在节日促销、电商大促及捆绑合作中强化年卡,提升留存;同时新增多项会员专属权益,落地多场VIP活动,包括线下录制、超前点映及爱奇艺尖叫之夜等。

简单来说,剧不够好看,拉不动用户充值续费的情况下,爱奇艺靠“搞促销活动”和“送福利”来维持局面。

第二块是广告收入,爱奇艺的在线广告服务收入在2025年达到51.9亿元,较2024年下降9%。财报提及,这主要是因为一些广告商调整了广告和促销策略以应对宏观经济压力。

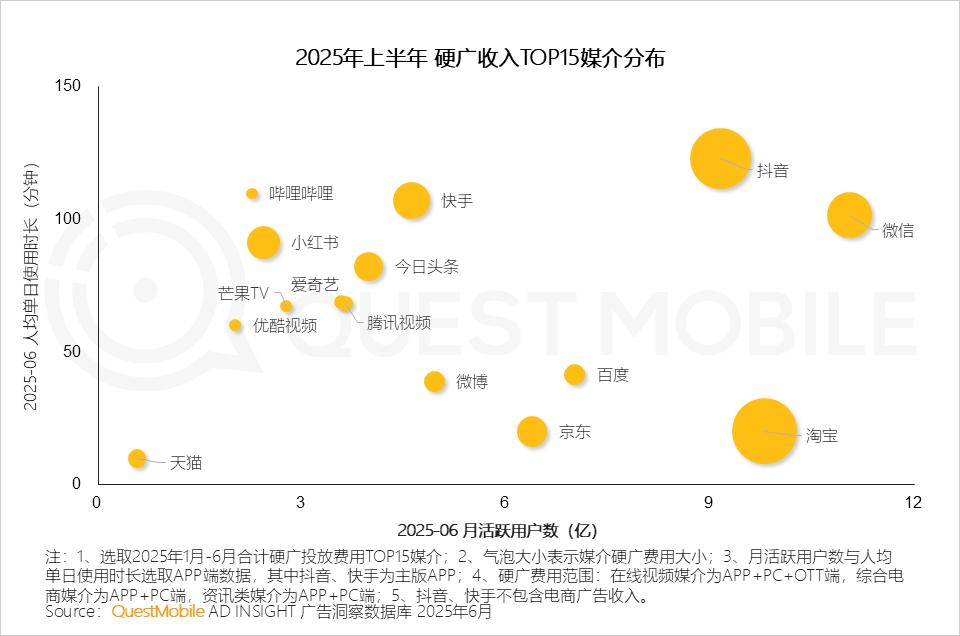

广告商正在寻求具有更高“投入产出比”的广告投放策略。QuestMobile数据显示,2025年上半年硬广投放TOP15平台中,爱奇艺已跌出前十,显示出其在广告主心中的优先级正在下降。

第三业务内容发布收入下滑的更多,较上年下降12%,2025年仅收入25亿元,内容发布业务主要指爱奇艺将自制或采购的影视内容授权给第三方平台或进行IP衍生开发所获得的收入。

收入减少的同时,爱奇艺由盈转亏。2025年,爱奇艺归属母公司股东的净利润为-2.06亿元,相较2024年的7.64亿元盈利,同比暴跌127%。

公司的现金流也亮起红灯。经营活动净现金流从2024年的21.1亿元骤降至2025年的1.06亿元,企业自我造血能力显著削弱。对于一家高投入的视频平台而言,现金流的枯竭往往比账面亏损更危险。

资本市场上,股价走势直观反映了投资者对当前增长困境的担忧。截至2026年3月2日,爱奇艺总市值为15亿美元,相较其上市首日的市值累计跌幅接近90%。

面对营收与利润的“双杀”局面,爱奇艺必须重新证明自己能为会员和广告商带来价值。

02、内容平庸,短剧“不背锅”

用户注意力的迁移是事实。《中国微短剧行业发展白皮书(2025)》显示,2025年1-8月,微短剧应用的人均单日使用时长达到120.5分钟,较年初增幅达25.9%,首次在时长维度上超越长视频应用。

但是,长视频用户基本盘依然稳固,也是事实。据中国网络视听协会报告,截至2024年底,我国长视频用户规模达7.52亿,且呈现“高学历、年轻化”的高价值特征,付费会员总数稳定在高位。

所以只要内容足够硬核,愿意为优质长内容付费的核心群体从未离开。爱奇艺的困局,并非输给了短剧,而是输给了自己的“平庸”。

曾经,爱奇艺凭借《隐秘的角落》《狂飙》等爆款站稳脚跟,《迷雾剧场》更以豆瓣均分8.2成为行业标杆。然而近年来,其内容质量持续波动,2025年《迷雾剧场》系列均分滑落至6.5,“迷雾”渐散,光环不再。

云合数据显示,2025年上新长剧累计有效播放霸屏榜TOP10中,爱奇艺的剧集入围了《生万物》《白月梵星》《唐朝诡事录之长安》《朝雪录》等,但排名在4-5名以及8-9名。

短剧业务不仅没有拖后腿,反而展现出强劲的增长潜力。截至2025年底,爱奇艺短剧储备已达2万部,自制短剧累计上线超过150部,第四季度对会员收入、发行收入的贡献创新高。

反观全球流媒体巨头Netflix,同样面临短视频冲击和经济下行压力,却交出了截然不同的成绩单:截至2025年底,Netflix全球订阅用户新增2300万,总用户数达3.25亿;全年营收同比增长16%至452亿美元,其中广告收入更是爆发式增长2.5倍。

面对营收下滑与口碑失守的双重压力,爱奇艺不得不痛定思痛,试图通过一场彻底的分账模式改革,来打破这一僵局。

长期以来,爱奇艺沿用“播放量分账”模式,制作方的收益直接与播放数据挂钩。这一机制在早期虽能激励产量,却也催生了严重的“唯流量论”怪相。

即便剧情粗糙、口碑拉胯,只要通过营销炒作甚至数据注水等手段抬高播放数据,制作方就能获得可观收益,反而让那些深耕内容、打磨剧本的团队因数据起步慢而陷入被动。这种“劣币驱逐良币”的机制,导致平台内容生态逐渐走向同质化与平庸化,最终反噬了平台的营收根基。

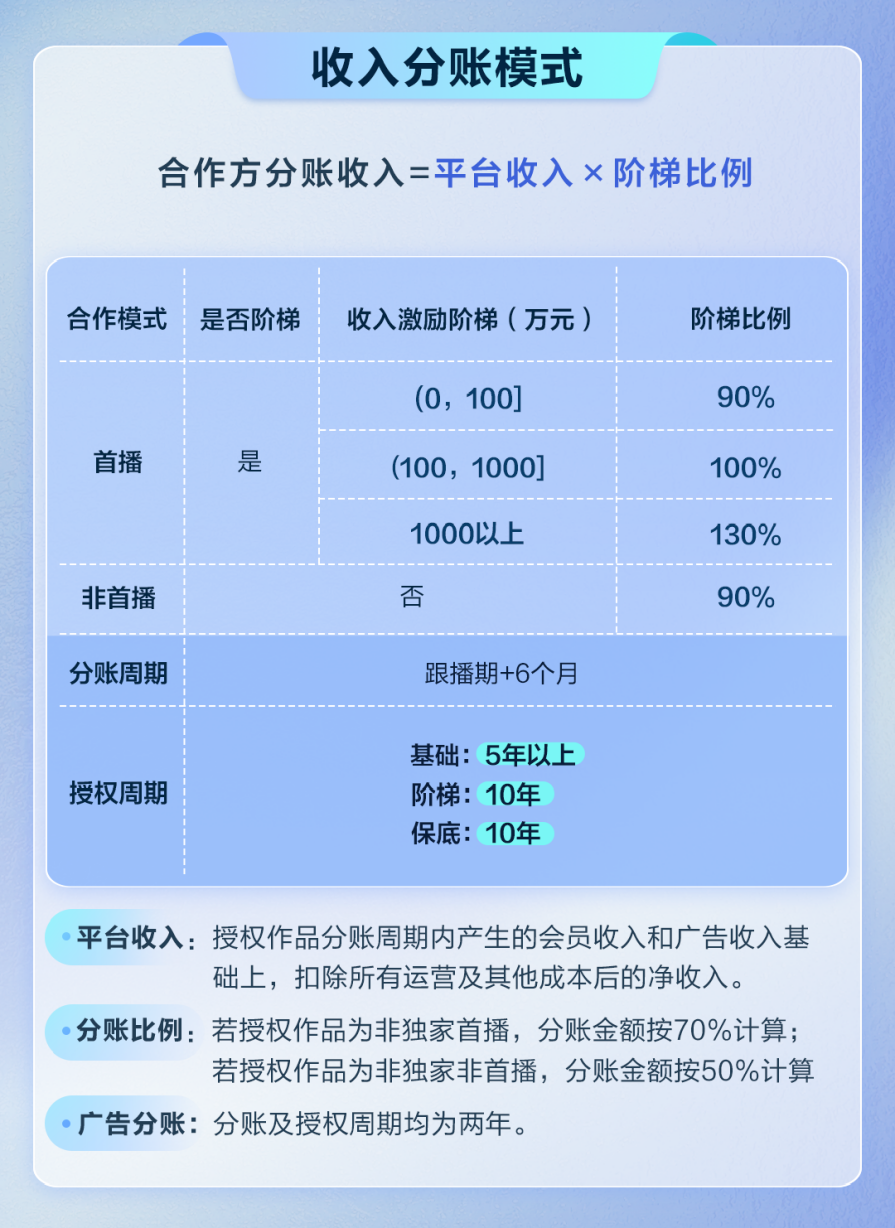

2026年1月20日,爱奇艺宣布全面实行“收入分账”的创新合作模式。根据新规,所有内容合作方将统一以“平台收入×分成比例”为核心计算方式获得收益。其中,爱奇艺剧集分账合作模式新规同步覆盖分账长剧、中剧、横屏短剧。

分账模式改革的核心逻辑是让制作方的收益与平台真实营收深度绑定,而非单纯看播放量,同时设置阶梯分成比例,独家首播的精品内容最高可获得130%的分成,而非独家内容则分成比例大幅降低,以此倒逼制作方放弃流量投机,聚焦内容本身。

分账模式也就是转变为“利益共同体”的机制,或许能为亏损的爱奇艺“止血”,但能否“造血”还得看时间给出答案。

03、出海和AI的新故事,要靠“硬内容”打底

当长剧集行业承压,爱奇艺面临会员与广告“双杀”的困境时,“出海”与“AI”被推向了舞台中央,成为这家公司试图跳出周期、重启增长的两大关键抓手。

从爱奇艺在业绩电话会议披露的最新的业务布局来看,这两条赛道均呈现出可观的增长势头。海外业务,是爱奇艺当前增长最确定、却又最“轻量化”的增量曲线。

在国内会员收入连续下滑的背景下,2025年爱奇艺海外会员收入实现同比超30%的增长,下半年增速更是加速至40%,创下稳定运营以来的最高纪录。巴西、墨西哥、印度尼西亚等新兴市场表现尤为突出,会员收入增幅均超过80%。

与此同时,微短剧在海外意外成为黑马,上线不久便跃居平台观看时长第二的内容类别,与传统长剧形成“长短搭配”的差异化矩阵,直面Netflix等巨头的竞争。

然而,亮眼增速的背后隐藏着商业模式的深层挑战。

首先是ARPU(每用户平均收入)的结构性矛盾。爱奇艺在海外的“免费+付费”混合模式虽能快速获客,但也拉低了变现效率。尽管拉美等发达地区ARPU高于国内,但占据主力的东南亚市场ARPU仍明显偏低。

其次是内容生态的“本土化”大考。目前爱奇艺海外仍以输出中国内容为主,这既是优势也是软肋。相比之下,Netflix早已通过《鱿鱼游戏》实现了“全球内容全球造”。

爱奇艺也表示在2026年计划加大在东南亚的本地原创制作,这一转型至关重要。若不能从“内容出口商”转变为“本地运营商”,一旦中国题材热度退潮,海外业务也将承压。

另一边,面对制作成本高、爆款不可预测的痛点,爱奇艺将AIGC提升至战略高度。爱奇艺自研的“Nado Pro”AI代理平台,已覆盖从剧本评估到成片生成的全流程。

最直观的变化来自成本端:微动画、儿童动画等AI原生内容的生产成本可降至传统方式的十分之一;微短剧、网络电影等领域,AI辅助生产已快速普及;即便在真人剧集中,AI也在虚拟拍摄、后期剪辑等环节带来明确的降本效果。管理层甚至预测,未来两三年内将出现由AI主导的商业电影。

然而,AI带来的更多是效率提升与成本优化,短期内尚未能解决爱奇艺最核心的问题——2025年平台剧集口碑与热度未能回到《狂飙》时期的高峰,说明技术降本并不直接等同于内容提质。观众为好故事买单,而非为高效的剪辑买单。

站在2026年的节点,爱奇艺明确了三大战略:强化内容核心、推动海外增长、构建AIGC生态。出海提供了增量天花板,AI带来了效率革命,但两者都无法替代剧集内容品质的真正复苏。

归根结底,无论是出海还是AI,都只是工具与渠道,内容才是长视频平台永恒的护城河。

来源:听潮TI

原标题:重陷亏损,爱奇艺为“平庸”买单

评论