界面新闻记者 | 田鹤琪

在应对地缘政治风险与推动能源转型等多重因素驱动下,中国正加速布局自主可控的能源和燃料体系。

3月5日,十四届全国人大四次会议在人民大会堂开幕,国务院总理李强作政府工作报告。

今年政府工作报告中提出十项任务,其中第二项任务“加紧培育壮大新动能”中明确提到培育发展未来能源、量子科技、具身智能、脑机接口、6G等未来产业。

这是政府工作报告首次提及“未来能源”。

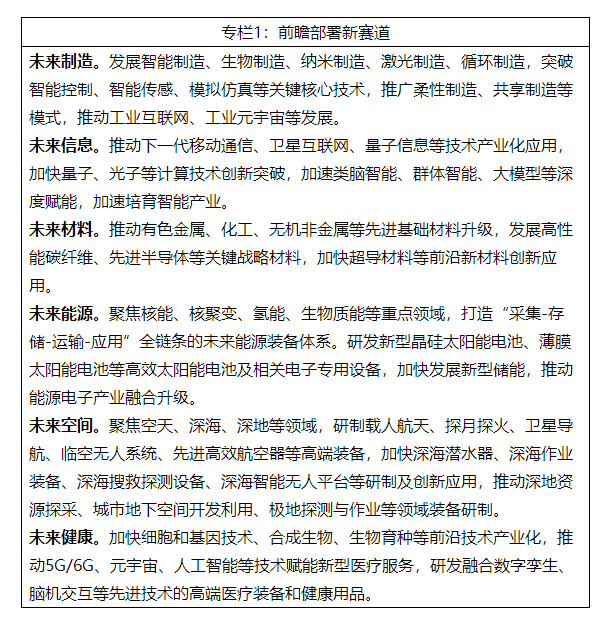

2024年1月,工业和信息化部等七部门曾发布《关于推动未来产业创新发展的实施意见》(下称《意见》),重点任务中明确加强前瞻谋划部署。把握全球科技创新和产业发展趋势,重点推进未来制造、未来信息、未来材料、未来能源、未来空间和未来健康六大方向产业发展。

针对未来能源,《意见》指出聚焦核能、核聚变、氢能、生物质能等重点领域,打造“采集-存储-运输-应用” 全链条的未来能源装备体系。研发新型晶硅太阳能电池、薄膜太阳能电池等高效太阳能电池及相关电子专用设备,加快发展新型储能,推动能源电子产业融合升级。

由此可见,核能、核聚变、氢能、生物质能,以及光伏和新型储能行业,均是未来能源涵盖的范围。

去年10月颁布的《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》(下称《建议》)中提到,前瞻布局未来产业,推动量子科技、生物制造、氢能和核聚变能、脑机接口、具身智能、第六代移动通信等成为新的经济增长点。

在今年的政府报告中,“氢能和核聚变能”被替换成“未来能源”,涉及范围进一步扩宽。

中国环境科学研究院环境社会学研究室主任阳平坚指出,未来能源有三个特征:一是可持续性,不同于化石能源的有限储量,在人类繁衍的时间尺度里,太阳能、风能等资源来源,不会因为开采而枯竭。

二是安全性,风光水核等自然资源相对煤油气而言,存储相对均衡,能大幅提高能源自给率,降低地缘政治风险对能源供应的影响;三是高效智能,通过数字化、智能化技术,实现能源的有组织生产、精准调度和可控消费,提升能源利用效率。

同时,今年政府工作报告第九项“加快推动全面绿色转型”中,提到大力发展绿色低碳经济,培育氢能、绿色燃料等新增长点。

绿色燃料是指以可再生能源(如风、光)或可持续生物质为原料,通过先进转化技术生产的低碳或零碳燃料,涵盖了绿色氢能、绿色甲醇、绿色氨、可持续航空燃料(SAF)以及电转液(PtL)燃料。这意味着,这些行业也将迎来新的发展契机。

就在两天前,国家能源局召开绿色燃料产业发展专题座谈会,明确要深入研判绿色燃料产业发展前景,系统谋划未来产业发展相关举措。

会议指出,要充分认识发展绿色燃料产业的重要意义。发展绿色燃料产业有利于替代石油、保障能源安全,有利于降低碳排放、促进绿色发展,有利于促进新能源非电利用和消纳、增强发展新动能,是能源领域新质生产力发展的重要方向。

这是“绿色燃料”首次上升到国家能源安全战略层面。

其战略地位的跃升,与国际地缘政治局势的剧烈变动密不可分。

中信证券研究指出,当下伊朗地缘冲突加剧引发国际油价大幅上涨,直接推高传统化石能源成本与全球能源供应风险,凸显了过度依赖石油等传统能源的脆弱性,显著提升绿色燃料的经济性与战略价值。

在能源安全诉求与能源结构绿电转型双重驱动下,绿氢、绿氨、生物燃料、绿色甲醇等低碳替代燃料需求将加速释放,为绿色燃料赛道带来中长期利好。

厦门大学中国能源政策研究院院长林伯强在接受界面新闻采访时表示,当前地缘政治对能源安全的影响,再次印证了中国坚持发展风电、光伏、储能、电动汽车这条绿色能源路线的前瞻性与正确性。

中国是石油进口大国。当前霍尔木兹海峡的地缘风险,直接牵动中国能源供应安全,想要将能源命运牢牢掌握在自己手中,关键是实现能源供给的本土化,例如以“风光储+电动汽车”替代石油进口依赖。

林伯强认为,在这一战略框架下,氢能将扮演关键角色。依托西部地区大规模风光基地的低成本电力优势,氢能可作为高效的能源传输载体,打通“制备、储存、运输及终端利用”的全产业链,实现“西能东送”。

“当前,氢能技术已趋于成熟,主要挑战在于经济性。预计在地缘政治因素的倒逼下,未来五年政府将进一步提速西部清洁能源基地建设,届时氢能产业有望提高市场竞争力。”他说。

据中信证券研究测算,绿色燃料中绿电成本占比超53%,随着绿电价格的进一步下降以及绿电直连等制度创新推广,绿色燃料成本将迎来进一步下降。

远景能源高级副总裁、首席产品官娄益民告诉界面新闻,这一系列政策部署,为氢能产业注入了强劲信心。这体现氢能正在从“示范项目”走向“产业生态”。 国家搭台、资本进场、场景落地——这套组合拳打下来,氢能的产业化拐点正在加速到来。

氢能行业分析机构香橙研究院认为,绿色燃料替代石油在国内具备基础。

该机构指出,国家能源局的数据显示,2025年中国绿氢产能已经突破26.5万吨/年,应用场景持续拓展。从应用来看,绿色甲醇、生物柴油可替代部分交通领域燃油;绿氨适配工业、航运燃料需求;可持续航空燃料(SAF)已在部分航线试点,为航空领域替代积累经验。

中信证券研究提及,欧盟《FuelEU Maritime》法规落地叠加欧盟碳排放交易体系(ETS)2024年起全面覆盖航运业,明确2025-2050年进入欧盟港口船舶需分阶段降低燃料全生命周期碳强度。海外严格的碳约束带来船东支付意愿提升,为中国绿色燃料产能提供早期培育窗口。

当前国内,基于能源安全考量下的传统化石能源替代与工业深度脱碳需求持续爆发,绿色燃料正从出口导向转向内外需共振,内需将成为产业规模化放量的核心驱动力。

评论