文|商业文化 蓝雪

在18A(允许未有收入或盈利的生物科技公司上市)通道日益拥挤的队伍中,又多了一位硬核的“器械派”选手。

近日,南京诺令生物科技股份有限公司(以下简称“诺令生物”)正式向港交所递交招股书,拟在主板挂牌上市,建银国际担任独家保荐人。

与诸多还在临床泥沼中挣扎的创新药企不同,成立于2018年的诺令生物,是一家已经走到商业化深水区的医疗器械公司。招股书显示,公司聚焦于气体心肺诊疗设备市场,核心主打一氧化氮吸入(iNO)疗法,手握5款已获批产品。

然而,当这家“实验室型”公司真正跨入市场搏杀时,高昂的销售费用、波动的毛利率以及对单一产品的深度依赖,依然是其跨越周期必须直面的大考。

商业化转型期的“阵痛”

对于18A公司而言,有产品获批只是第一步,能不能卖出去、能不能赚到钱,才是资本市场最看重的硬指标。

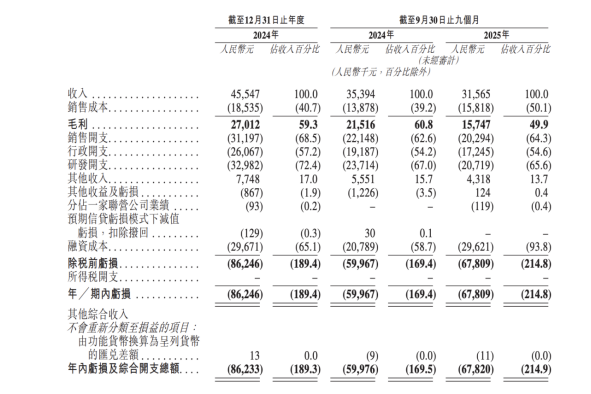

招股书显示,诺令生物并非“零营收”。2024年全年,公司实现收入4554.7万元;但进入2025年,业绩却出现了阶段性的波动。2025年前9个月,公司收入为3156.5万元,相比2024年同期的3539.4万元,同比下滑了约10.7%。

不仅是营收规模缩水,公司的盈利结构也面临压力。2025年前三季度,诺令生物的毛利为1574.7万元,同比下降27.0%;毛利率则从上年同期的60.8%陡降至49.9%。

为什么在产品线不断丰富的情况下,营收和毛利率双双下滑?

诺令生物在招股书中给出了坦诚的解释:主要归因于“优化经销网络”。自2025年第二季度起,公司开始终止与不符合渠道战略的经销商合作,并引入销售能力更强的新经销商。这种渠道的“新陈代谢”需要时间,导致了过渡期内iNOwill及eNOaire等核心产品的销量暂时受挫。同时,产品组合的变动也直接拉低了整体毛利率。

营收下滑的同时,各项费用却居高不下。2025年前三季度,公司的销售开支达到了2029.4万元,占当期总收入的比例高达64.3%。这意味着,公司每卖出100块钱的产品,就要花掉超过64块钱去搞销售和营销。

与此同时,研发也依然是吞噬资金的“巨兽”。同期,公司研发开支为2071.9万元,占收入比重达65.6%。

高昂的“销售+研发”,导致诺令生物至今未能扭亏。2024年、2025年前三季度,公司净亏损分别为8624.6万元和6780.9万元。即便剔除股份支付、赎回负债利息等非现金项目,其2025年前三季度的经调整净亏损仍达3774.1万元。

显然,从研发驱动向市场驱动转型的过程中,诺令生物正在经历商业化初期的“阵痛”。如何快速完成经销商体系的升级,将“首发优势”转化为实实在在的现金流,是管理层亟需解决的问题。

手握两张“首创”王牌的底气

尽管财务数据仍在“修复与筑底”阶段,但诺令生物能在众多拟IPO企业中脱颖而出,关键在于其底层技术的颠覆性创新。

在重症监护领域,一氧化氮吸入(iNO)疗法是一种能挽救生命的肺血管扩张剂,广泛用于治疗新生儿持续性肺动脉高压、ARDS(急性呼吸窘迫综合征)等重症。然而,过去二十年,这一疗法在国内主要依赖第一代“钢瓶供气”模式。沉重的高压钢瓶、复杂的物流运输、严苛的储存条件,让iNO疗法成了高门槛的“奢侈品”,极大地限制了其普及。

诺令生物的聪明之处在于,它用底层技术重构了商业模式——从“卖气瓶”变成了“卖设备+耗材”。

其核心产品iNOwill是全球首款采用电化学催化还原技术的治疗设备、能在床旁按需即时生成NO。通俗来说,这台体积只有传统钢瓶系统五分之一的小机器,取代了重症病房里的“大钢瓶”,医生只需像装打印机墨盒一样更换一次性反应体,就能源源不断地产生高纯度的一氧化氮。

根据沙利文的数据,凭借这一颠覆性创新,iNOwill在2024年中国iNO治疗市场的销售收入占比排名第一。2025年9月,该产品更是拿下了欧盟MDR下的CE认证(IIb类),拿到了进军欧洲市场的门票。

除了iNOwill,诺令生物的另一张王牌是NovaPulse IABP(主动脉内球囊反搏泵)。长期以来,国内IABP市场几乎被进口国际巨头垄断。2025年9月,NovaPulse获批上市,成为中国首台获批的国产气动型IABP,直接切入了这个预计到2030年将达到13.7亿元人民币的蓝海市场。

围绕“气液精密控制技术平台”,诺令生物硬生生在国外巨头林立的心肺重症监护设备赛道,撕开了一道国产替代的口子。这种具备高技术壁垒的“硬科技”属性,正是其吸引资本的核心筹码。

对赌悬顶与单品依赖

翻看诺令生物的融资历程,其投资者阵容堪称豪华。

自成立以来,公司完成了从天使轮到C轮的多轮融资,累计融资数亿元,北极光创投、礼来亚洲基金(礼润)、鹰盟资本等知名机构赫然在列。IPO前最后一次C轮融资中,公司的投后估值已达16.48亿元人民币。

然而,资本的馈赠早已暗中标好了价格。

招股书显示,截至2025年9月30日,诺令生物的负债总额高达5.57亿元,导致公司净资产为负3.22亿元。其中绝大部分为优先股赎回权确认的金融负债,并非经营性借款。而是因为在历次融资中,公司向投资者授予了包含“赎回权”在内的特殊权利,这部分优先股被计入了“赎回负债”,金额高达5.09亿元。

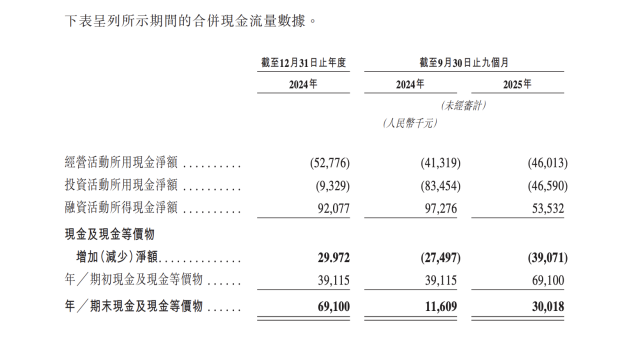

虽然招股书明确表示,这些赎回权已在递交IPO申请前暂停,但如果IPO最终未能成功,即未能在2027年12月31日之前完成上市,这些赎回权将自动恢复。对于目前账上现金及现金等价物为3001.8万元的诺令生物来说,成功登陆港股,不仅是为了募集扩张资金,更是解除头上“对赌利剑”的关键一步。

除此之外,从经营结构来看,“单品依赖”是诺令生物另一个不可忽视的风险点。

2024年和2025年前三季度,公司的医疗器械收入中,iNO治疗仪的占比分别高达83.6%和85.0%;其中,仅核心产品iNOwill一款设备,就贡献了总收入的59.6%和54.9%。

在医疗器械集采常态化、医院采购预算收紧的大环境下,把超过一半的营收押注在单一产品上,无疑是一场风险极高的走钢丝。一旦竞争对手加速入局打价格战,公司的业绩基本盘将受到直接冲击——这正是招股书明确列出的五大风险之一。

为此,诺令生物在招股书中规划了清晰的IPO募资用途:首要任务就是推动iNOwill向ARDS(急性呼吸窘迫综合征)、COPD(慢阻肺)等更广阔的适应症扩展,并加速在欧盟和美国的注册。同时,利用资金推广NovaPulse IABP和呼气诊断设备(FeNO),以期构建“治疗+诊断+支持”的产品矩阵,分摊单品风险。

对于一家已完成技术验证、但尚未实现规模盈利的医疗器械企业而言,商业化效率与现金消耗速度,将成为其估值体系的核心变量。

评论