文|DT财经 林美汕

编辑|张晨阳

2025年,AI医疗成为兵家必争之地。

海外,OpenAI上线ChatGPT Health,每周有超2.3亿用户在平台上询问健康和保健问题。

国内,互联网与科技大厂纷纷出手,小荷AI医生、文心健康管家等产品相继登场,其中势头最猛的莫过于蚂蚁阿福,2026年2月用户数量已突破1亿。

不仅大厂们纷纷落子,整个市场热度也快速攀升。企查查数据显示,2025年国内AI医疗企业注册2.48万家,同比增长22.38%,创下近十年注册量新高。

这篇文章中,《DT商业观察》将会探讨:都有哪些公司盯上了AI医疗?相比较上一波互联网公司入局医疗浪潮,AI的出现带来了哪些新变化?

互联网公司,集体盯上“最难啃的骨头”

AI看病对很多人来说不是新鲜事,但在很长一段时间里,它的实际体验并不算好。

受限于早期的技术框架,这类产品通常只能机械问答,很难像真人医生一样理解患者口语化、碎片化的病情描述。当你试图向它描述某种说不上来的隐痛,它只会格式化地回复:请咨询专业医生。

转折点出现在2025年,DeepSeek等通用大模型的集中爆发,降低了AI医疗的技术门槛。

互联网和科技公司纷纷抓住技术红利入场,或是以自研通用大模型为底座,进行医疗领域的垂直训练,如蚂蚁集团基于百灵大模型推出蚂蚁医疗大模型,字节依托豆包大模型训练出小荷医疗大模型。

或将自研医疗大模型与开源通用大模型融合,如京东健康将自研“京医千询”医疗大模型,接入DeepSeek等通用大模型,来提升前端应用的理解能力。

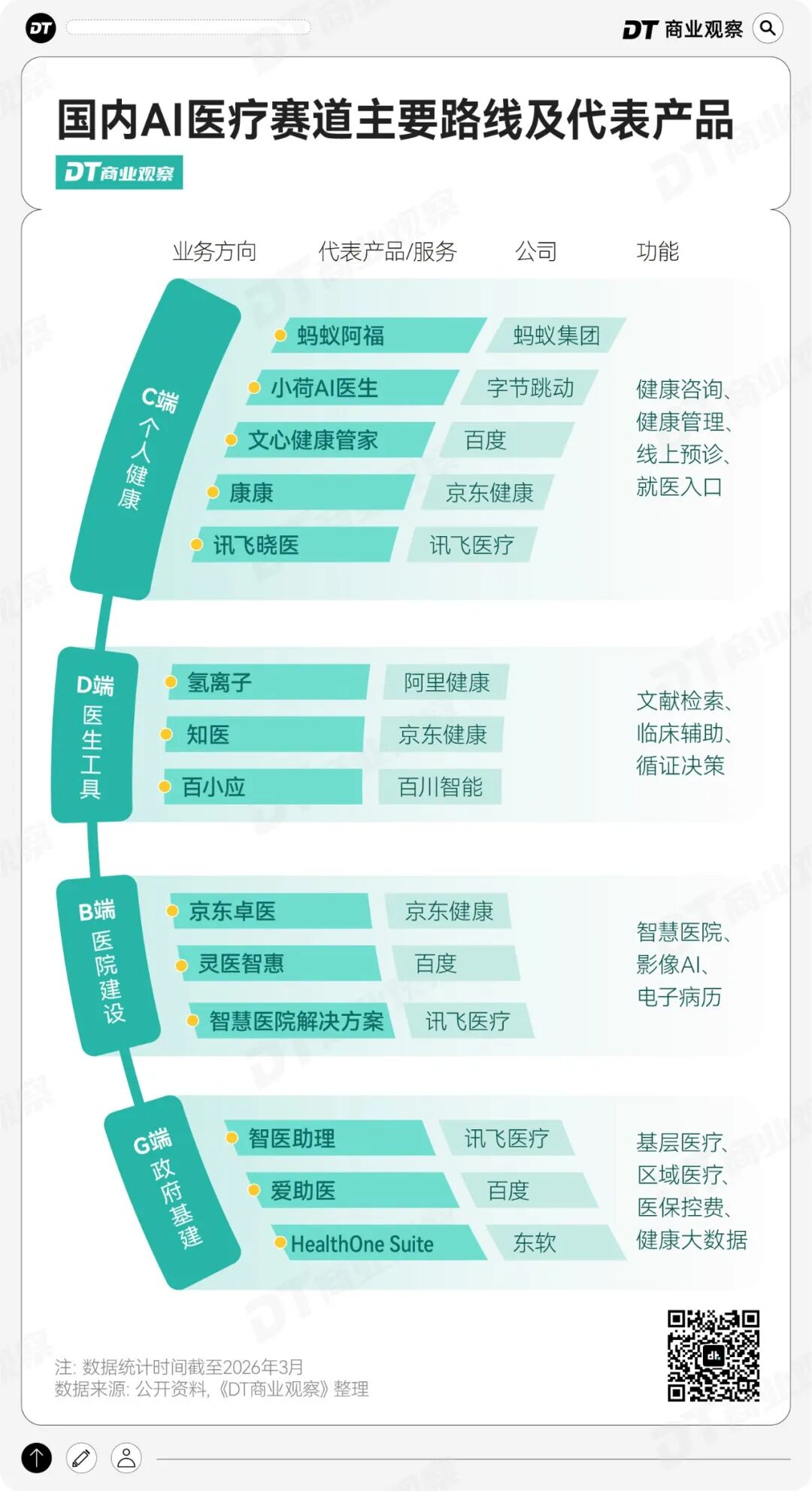

通过升级大模型、推出前端应用,大厂们在AI医疗赛道走出了C端个人健康、D端医生工具、B端医院建设、G端政府基建等四条路线。

C端成为各大厂抢夺流量的关键阵地

为了成为人们遇到健康问题时的第一选择,大厂们开始了密集的产品卡位战。

2024年7月,京东健康推出AI智能体“康康”,提供线上问诊、到家检测、外卖买药等服务;2025年6月,蚂蚁集团上线“蚂蚁AQ”,后改名“蚂蚁阿福”;同年7月,字节跳动上线“小荷AI医生”;10月,百度健康推出AI管家,后升级为“文心健康管家”。

(左图:蚂蚁阿福,右图:京东康康)

(左图:蚂蚁阿福,右图:京东康康)

这些C端的AI健康应用,能将晦涩难懂的医学和健康知识,转化成通俗易懂的表达。

对着饮食拍照,AI能快速估算卡路里并给出饮食建议;面对满是↑↓符号的化验单,AI能用大白话解读转氨酶升高、血糖异常等指标含义;不擅长打字的问题,还可以直接打电话向AI咨询。

蚂蚁阿福数据显示,最受欢迎的TOP5功能分别是“健康问答”“拍皮肤”“阿福电话咨询”“健康小目标”“健康档案”。

不少AI健康应用还实现了线上与线下医疗资源的联动,提供真人医生问诊、在线购药、在线挂号等服务,例如蚂蚁集团将其收购的“好大夫在线”海量医生资源接入蚂蚁阿福,让用户在AI预诊后可直接咨询真人医生。

D端工具,试图成为医生的“第二大脑”

除了面向C端健康助手,大厂们也从D端(Doctor,医生端)发力,为医生提供专业的AI辅助诊疗工具。

医学知识更新迭代快,医生很难及时追踪前沿研究,面对复杂病例,需要大量时间检索文献、求证方案;而乡镇等基层医生受限于诊疗水平,面对没见过的病症往往无从下手。这些现实痛点,催生出医生端AI工具的强烈需求。

但医疗领域的容错率极低,对AI准确率要求极高,普通AI工具根本无法满足临床需求。因此,医生端AI工具必须用权威医学文献、科研成果进行训练,最大程度降低幻觉率(即AI 胡说八道的概率),确保内容的准确和可溯源。

这条赛道上的佼佼者,是来自北美的AI医疗独角兽OpenEvidence,2025年2月启动融资以来,1年内融资近7亿美元,估值从10亿美元飙升至120亿美元。2025年7月,美国超4成医生都在使用OpenEvidence。

资本市场的热闹,充分证明了医生端AI工具的市场潜力,国内大厂和医疗科技公司纷纷复刻OpenEvidence,推出本土化竞品。

2026年1月,阿里健康医学AI助手“氢离子”开放下载,收录超过千万篇权威医学文献,能够在医生开药、定方案时提供循证支持;京东健康发布AI工具“知医”,为医生提供临床决策支持和科研辅助;百川智能发布“百小应”,搭载百川自研医疗大模型Baichuan-M3 Plus,幻觉率低至2.6%,刷新全球纪录。

B端建设,面向医院场景的AI方案

大厂们还将AI部署到医院和医疗机构,成为院内基础设施的一环。

医院端的数字化工具起步较早,早期涌现出百度灵医智惠、海森健康等CDSS临床决策支持系统,但多应用于电子病历、电子医嘱等基础环节,随着大模型在医疗领域的发展,新一代医院级AI解决方案开始出现。

2025年1月,京东发布“京东卓医”,提供辅助诊断、药事管理等临床支持;讯飞医疗则以自研的星火医疗大模型为底座,为医院提升医疗服务、患者满意度、管理效率提供AI解决方案。

此外,在政策指引下,G端医疗基建也开始加速落地

2025年底,讯飞医疗、支付宝、百度相继中标上亿元的政府医疗采购项目,覆盖国家级、省级、市级多个层级的AI医疗基础性平台建设。

这些密集出现的政府订单,不是零散的采购行为,背后有清晰的政策指引:2025 年 11 月,国家卫健委等五部门联合发布《关于促进和规范 “人工智能 + 医疗卫生” 应用发展的实施意见》,明确提出 “到2030 年基层诊疗智能辅助应用基本全覆盖”。

据《第一财经》报道,“G端只是医疗AI商业化中一条再细小不过的分支,更广阔的市场永远是医院、医生和用户”,但在当前阶段,“G端几乎是当前唯一能够一次性释放大额预算的支付方”,成为医疗AI企业回血和积累资源的关键。

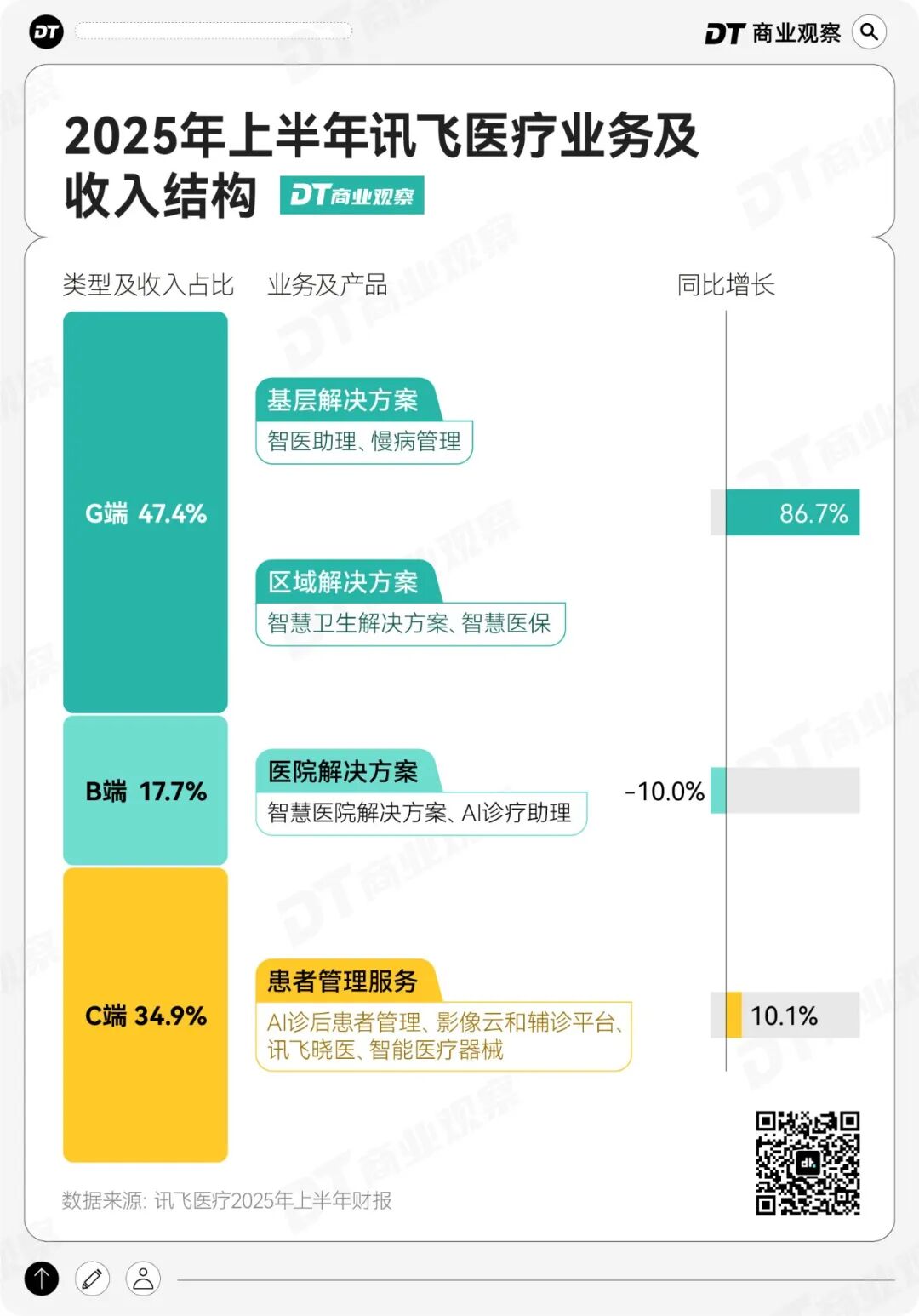

在这条赛道上,讯飞医疗作为早布局者,G 端业务已成为其规模化收入的重要来源。2025年上半年,讯飞医疗G端业务收入占比47.4%,同比增长86.7%,远超C端10.1%的增速和B端-10%的下滑态势。

互联网公司集体发力医疗赛道的原因很好理解,在人口老龄化、慢性病管理需求增长、个性化健康管理等趋势之下,医疗健康赛道潜力巨大。

但与此同时,它也因为专业门槛高、医疗决策容错率低、政策敏感、资源协调难、商业化难等特性,被行业公认是一块“最难啃的骨头”。

这一点,在上一轮互联网公司入局医疗的过程中,被展现得淋漓尽致。

上一轮“互联网+医疗”浪潮,为什么破灭?

其实早在2015年,“互联网+医疗”就备受资本青睐,迎来风口。

好大夫在线、春雨医生、微医等平台崛起,热钱扎堆涌入。据动脉网蛋壳研究院,当年行业融资总额超18亿美元,获投项目数量是2014年的两倍以上。

但现在回头看,好大夫在线被蚂蚁集团收购,春雨医生低价卖身国锐生活,彼时风光无限的互联网医疗平台,大多深陷亏损、卖身和IPO受阻。

这轮互联网医疗浪潮的破灭,有两大致命伤——医疗资源供给不足和商业化模式难做。

医疗资源供给不足是绕不开的现实问题,国家卫健委数据显示,2024年我国三级医院占医疗卫生机构总数的3.8%,却承担了全国28.3%的诊疗量。头部医院的虹吸效应,让临床一线医生工作负荷极高,许多医生一天要接诊几十甚至上百号患者。

高强度的看诊节奏让医生连充分思考的时间都被压缩,一位医生在社交媒体上表示,“门诊病人多不见得是好事,没有足够思考的时间,反而对病人不利。”

而春雨医生等平台,本质上是让医生在闲暇时间线上接活儿,却没解决“医生不够”的问题。更何况优质医生大多集中在公立医院,工作本就饱和,能分给线上咨询的时间有限,医疗服务始终僧多粥少。

正如百川智能创始人王小川在《晚点对话》采访中点出的:“医疗资源的核心瓶颈是医生供给不足,而非信息匹配,这不是互联网逻辑能解决的。所以在这时做挂号网、春雨医生、好大夫,只是帮患者找医生,搞不定供给。”

商业化的艰难,也是这门生意无法长期维继的重要原因。

互联网医疗曾探索出会员服务、付费诊疗、保险合作、医药电商等多种盈利模式,但受限于医生资源有限、用户付费意愿低等原因,这些模式很快暴露出短板。随着2016年资本的退潮,行业亏损集中爆发,2015 年那批玩家如今主要分为三类:

第一类经营难以为继,最终选择卖身,比如春雨医生和好大夫在线。

2023年至2025年10月,春雨医生累计税后亏损超过3500万元,估值从巅峰期的接近10亿美元缩水至3.44亿人民币,最终被物业公司国锐生活收购。

春雨医生前业务负责人在《中国商报》采访中坦言:“我们尝试过线上轻问诊、线下诊所、健康管理等多种变现路径,结果发现只有线上卖药勉强走得通,而那条赛道早被电商巨头占据了。”

医疗还是一个很敏感的行业,好大夫在线创始人王航曾立下“三不做”原则,不赚取药品利润、不自建线下医院、不做医疗广告业务,这使得好大夫在线的商业化格外艰难,最终卖身蚂蚁集团。

第二类背靠巨头生态,靠资源壁垒跑通盈利,比如被称为“互联网医疗三巨头”的阿里健康、京东健康和平安好医生。

二者依托母公司的流量、物流和供应链优势,封死了中小平台的突围可能,也成为上一轮浪潮中极少数靠商业化跑通的玩家。

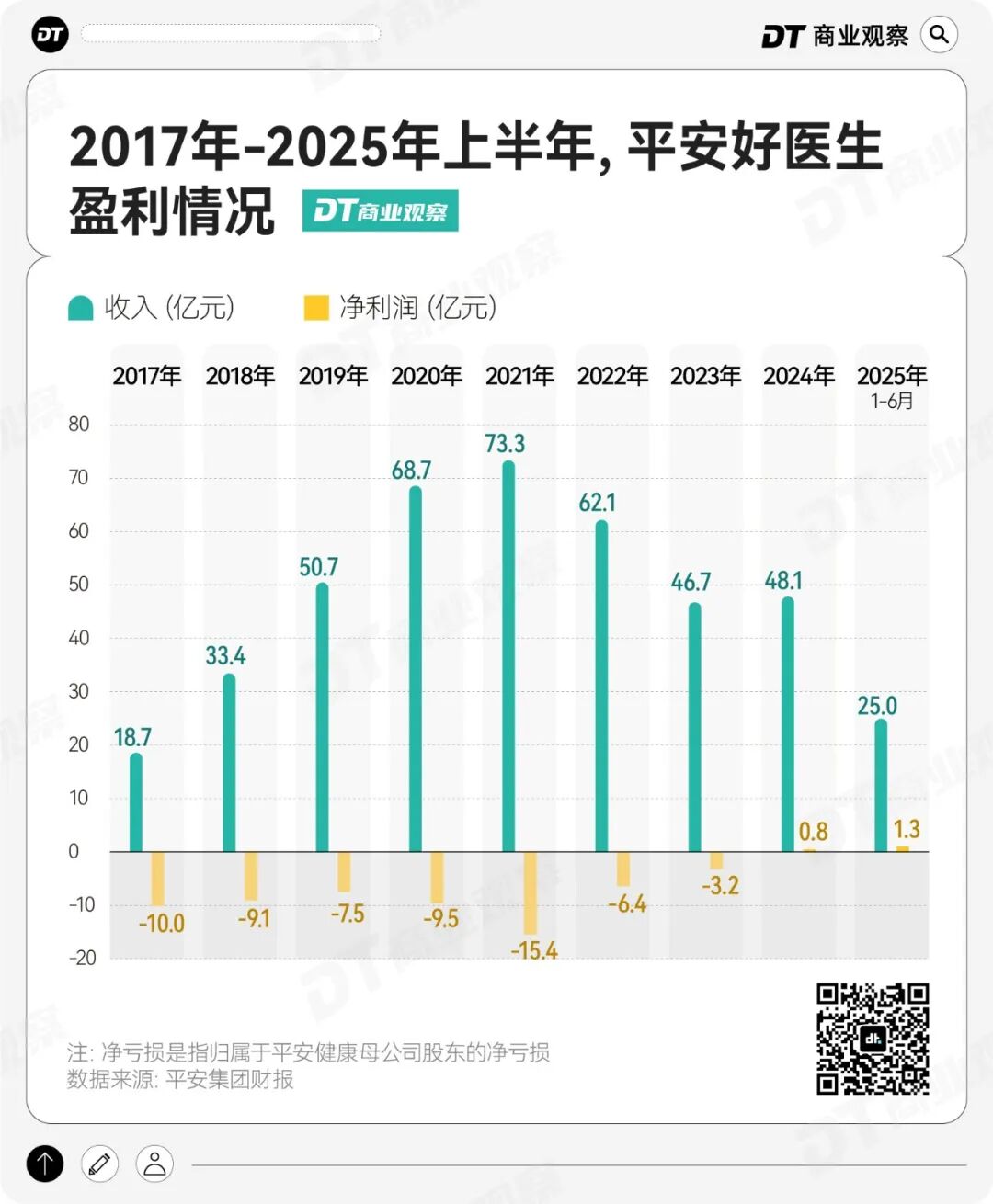

平安好医生则另辟蹊径。它依托平安集团的保险生态,将健康服务打包卖给保险客户,但这一模式前期投入巨大,回报周期长,2017年-2023年,平安健康连续7年亏损超61亿,直到2024年扭亏为盈。

第三类玩家既没有被收购,也没有巨头可依赖,仍在探索新的盈利方式。

丁香园转型“内容+电商”模式,面向公众进行健康内容科普,通过丁香医生、丁香妈妈、丁香园等子品牌,销售保健品、母婴用品、医疗器械等健康消费品,避开药品竞争。

微医(前身挂号网)则在大客户天津市医保基金支持下,探索AI 数字健共体模式,但商业化仍未跑通,2022年-2025年上半年累计亏损超76亿元。

互联网没做成的医疗,AI 能做成吗?

从资本狂欢到平台纷纷亏损、转型、卖身,互联网医疗终究没有跑通可持续的商业模式。而AI的崛起,或许能为医疗行业打开新的可能性。

首先,AI正在试图缓解医疗行业供给不足的核心难题。

在用户端,AI助手承担起“家庭医生”的角色,对于失眠、长痘、拉肚子等日常小毛病,AI能提供24小时即时响应,帮人们减少非必要就医,也为后续医生诊疗节省沟通成本。

部分产品还引入了“数字分身”,在蚂蚁阿福,已有6位院士和1000多位三甲医院医生开通了AI分身,经医生本人授权训练并审核,让优质医疗资源的服务边界得到极大拓展。

(图片来源:蚂蚁阿福)

(图片来源:蚂蚁阿福)

而在医院场景,AI成为医生的效率工具,能够参与一些标准化、重复性的工作,如识别医学影像、辅助生成病历等。它不是要替代医生,而是把医生从其他工作中解放出来,投放到诊断与治疗本身。

根据《生命时报》今年1月发布的调研,超7成三甲医院受访医生愿意推荐大众使用健康AI,解决日常基础性健康疑问,62%的受访医生已经在使用AI辅助自己工作。

商业化问题上,大洋彼岸,一家公司的广告变现模式已经跑通。

前文提到的医生端AI应用OpenEvidence,凭借向医生免费开放、靠广告创收的模式,2025年年收入超1亿美元。创始人丹尼尔·纳德勒表示,与付费订阅模式相比,广告模式能更快地被用户接受并广泛应用。

但国内玩家们对此十分谨慎。

蚂蚁CEO韩歆毅在接受《晚点LatePost》采访时透露,AQ改名成阿福后,一个月广告费就“花了小几个亿”,但产品坚持“纯净无广”模式,暂时不打算从广告上赚钱。医生端应用“氢离子”也表示,现阶段不考虑任何的商业化,就是要把医生服务好。

“有钱不赚”的背后有两层考虑,一方面大厂们血条厚,国内AI健康助手仍处于烧钱换用户的阶段,在赚钱上没有那么紧迫;另一方面,在医疗这个极度敏感的赛道,流量逻辑必须让位于信任逻辑。

但这不意味着国内玩家排斥广告,阿里健康CTO祥志表示,广告是以后可以探索的方向,并且医生端是更合适的场景。

“卖广告这件事健不健康,正不正确,取决于用户有没有辨识能力。普通老百姓分辨不了,但医生可以,这也是我们最早决定做医生端应用,从商业模式出发的一个核心考虑。”阿里健康CTO祥志表示。

如今,行业对AI 医疗的想象变得务实,不再幻想技术能颠覆医疗本质,而是关注它能否破解“商业不可持续”的难题。

未来,随着AI问诊成为常态,AI医疗的商业化想象空间将真正打开。

无论是面向用户的付费咨询,还是面向医生的广告变现,多元化的变现模式将在真实的市场需求中自然生长,AI医疗将告别烧钱时代,步入由价值驱动的成长期。

而它最终能走多远,取决于AI能在多大程度上,成为用户与医生不可替代的刚需。

评论