文 | 庄鑫

股价持续攀升、稳居A股高价股梯队后,国内高速光芯片龙头——陕西源杰半导体科技股份有限公司(源杰科技,688498)正式启动港股上市进程,拟登陆港交所主板,实现A+H双平台布局,借力国际资本市场加码全球化布局与产业扩张。

从科创板走向国际资本平台,A+H布局正式启动

3月7日,源杰科技发布公告,董事会审议通过境外发行H股并在港交所主板上市的相关方案,此举标志着这家科创板公司正式迈入“A+H”资本布局阶段。

据公告披露,源杰科技此次筹划H股上市,核心目的在于搭建国际化资本运作平台,增强境外融资能力,提高资本实力和综合竞争力,进一步推进公司全球化布局。

为适配港交所上市要求,公司同步修订《公司章程》,新增H股相关条款,明确两地监管适用原则,增设董事会“战略与ESG委员会”,制定《雇员多元化政策(草案)》《ESG管理办法》等,相关制度将自H股上市之日起生效。此外,公司已确定拟聘请香港立信德豪会计师事务所担任此次H股发行及上市的审计机构,上市筹备工作进入实质性推进阶段。

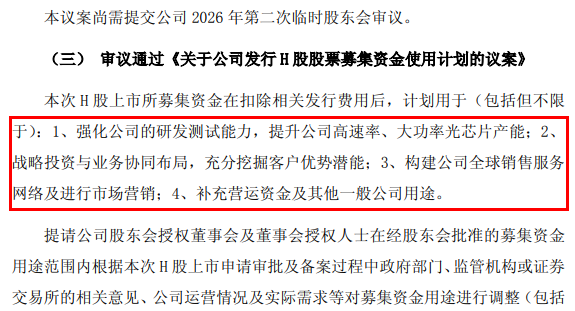

对于募集资金用途,源杰科技在董事会决议中明确,扣除发行费用后将主要用于:强化研发测试能力,提升高速率、大功率光芯片产能;开展战略投资与业务协同布局,挖掘客户价值;构建全球销售服务网络及市场营销;补充营运资金。募资投向均围绕核心主业与全球化发展目标。

从业绩承压到反转爆发,AI算力驱动基本面改善

据公开信息,源杰科技成立于2013年,2022年12月登陆上交所科创板,是秦创原总窗口首家科创板上市企业,也是国内少数具备磷化铟基光芯片外延生长、晶圆工艺、芯片测试与封装全流程IDM能力的高科技企业,产品主要应用于电信市场、数据中心市场等领域。

上市以来,公司业绩经历大幅波动。受行业需求走弱、产品价格竞争加剧、产品结构调整等因素影响,2023年营收1.44亿元,同比下滑48.96%,归母净利润同比大幅下降超八成至0.19亿元;2024年行业逐步回暖,公司营收增长74.63%至2.52亿元,但受转型期研发投入持续加大等因素影响,归母净利润为-0.06亿元,同比由盈转亏131.49%,出现上市以来首次年度亏损,呈现增收未盈利态势。

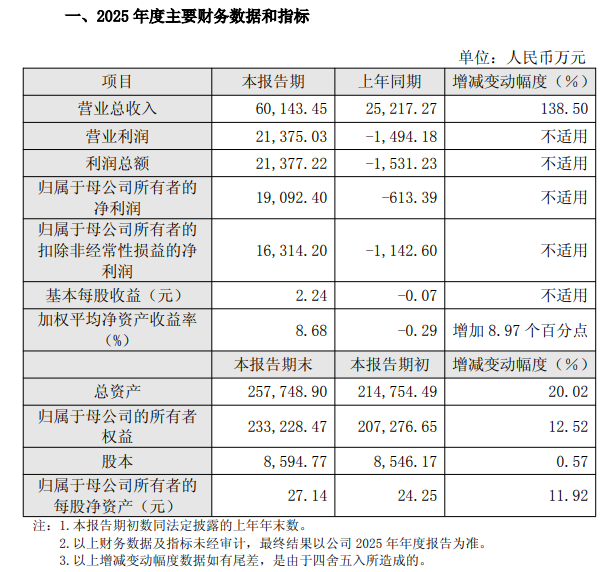

2025年,受益于人工智能技术发展带动光芯片需求爆发,同时公司全流程IDM能力技术壁垒优势进一步凸显,核心产品迎来放量。据2025年度业绩快报,公司全年实现营业收入6.01亿元,同比增长138.50%;归母净利润1.91亿元,成功扭亏为盈。

其中,数据中心领域CW光源产品销售额大幅增长成为核心驱动,该类产品毛利率高于传统电信产品,叠加公司资源配置优化、经营效率提升,推动整体盈利水平提高。

二级市场上,源杰科技股价与业绩呈现明显联动,基本面改善同步推动估值上行。据同花顺数据,2025年4月源杰科技收盘价平均值为106.37元,总市值围绕97亿元上下波动。

截至2026年3月11日收盘,公司股价报900.50元,总市值773.96亿元,稳居A股第三高价股,仅次于贵州茅台、寒武纪。

财务稳健支撑全球化扩张,机遇与风险同步显现

AI算力浪潮催化下,光芯片赛道行业景气度持续攀升,公司近两年的业绩反转表现和技术实力,为其冲击港股提供了有力支撑。

赴港上市有助于提升公司全球品牌影响力与国际认可度,便利海外客户拓展与供应链合作,但需要注意的是,目前公司境外业务仍处起步阶段,根据源杰科技相关年报,2024年、2025年上半年境外营收分别仅23.74万元、25.56万元,海外市场开拓、客户认证、本地化运营周期较长,同时面临国际贸易环境、海外监管政策、汇率波动等外部不确定性因素。

在筹划港股上市的同时,源杰科技发布公告称,计划投资约12.51亿元在西咸新区沣西新城建设光电通讯半导体芯片和器件研发生产基地二期项目,以提升公司高端光芯片订单交付的稳定性与响应速度。此外,源杰科技还拟使用超募资金9862.04万元,增加募投项目“50G光芯片产业化建设项目”的投资额,主要系满足产能增长的需求,可见AI算力需求集中释放对下游光芯片需求增速的拉动作用。

两大项目投产后将显著提升高速率、大功率光芯片供给能力,匹配AI算力带来的爆发式需求,强化公司在数据中心光芯片领域的份额与竞争力,为全球化布局提供产能支撑。但若未来市场需求不及预期、产品价格下滑或技术路线发生变化,新增产能可能面临利用率不足、折旧压力上升等问题,进而对公司盈利能力带来阶段性压力。

整体来看,源杰科技正处于业绩反转、资本升级与产能扩张的关键节点。港股上市与全球化布局有望打开新的成长空间,但同时也需要在市场拓展、产能释放与风险管控之间保持平衡。

评论