文 | DoNews 雁秋

编辑 | 李信马

从3月开始,国产手机圈迎来一波近五年来规模最大的集体调价,不是那种几十块钱的“微调”,而是实打实百千元的“猛涨”。

而且这一轮涨价将长期持续。IDC数据预测,2026年中国手机市场旗舰机涨幅将突破30%,同配置机型比2025年贵300-1000元,大存储版本甚至贵2000元;3月后发布的新品,涨幅将在此基础上进一步扩大。

图源:微博

然而与纷纷涨价的国产手机不同,一向「以贵为名」的苹果却发布了一款起售价仅4499元的iPhone 17e,叠加国补后低至3999元。

比低价更狠的是,在存储芯片贵出天际的当下,苹果还把起步存储翻了一倍,直接给到了256GB。

苹果在用一种近乎残忍的方式告诉市场:以前你觉得iPhone贵,是因为有安卓机给你兜底。现在,兜底的都涨价了,你还有什么理由不试试苹果?

大家都是在供应链上讨生活,为什么安卓阵营集体涨价的时候,苹果却在玩“加量不加价”? 这种看似「良心」的做法,其实是一场逆行的「收割」。

01、“攻势”打法

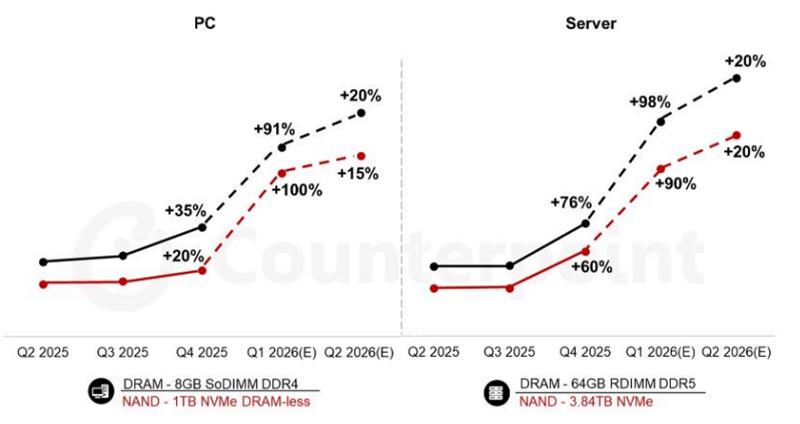

由于AI厂商疯狂撒钱,内存芯片的价格已经被炒上了天。Counterpoint Research发布的《2月内存价格追踪报告》显示,2026年第一季度,内存价格环比上涨80%-90%,同比甚至已经涨了三四倍,其中DRAM、NAND及HBM价格均创下历史新高。

图源:Counterpoint Research

具体情况我们已经在《存储涨价的“后遗症”来了》一文中分析过,这里不再赘述。涨价潮波及整个行业,即便是供应链之王的苹果也难以独善其身。

数据显示,用于iPhone 17 Pro系列的12GB LPDDR5X内存芯片价格,已从2025年初的每颗25-29美元飙升至超过70美元,涨幅接近230%;2026年2月进入量产的iPhone 18系列,其内存成本较前代增加约57美元。

在这场存储危机中,苹果展现出罕见的进攻态势。

据相关报道,在与三星DS部门的紧急会议中,面对对方试探性报出的100%涨幅,苹果“壕气”地全盘接受——而三星最初的目标仅是提价60%。

即便如此,苹果也没有像往年那样拿到3-5年的长期供货协议。据悉,虽然库克在财报会议上安抚投资者「已安排好所需资源」,但苹果现阶段仅锁定DRAM至2026年上半年,NAND供应也仅确保至2026年第一季度,后续价格与供给条件仍具不确定性。

存储的悬念暂时解决,终端定价怎么办?iPhone 17e给出了答案:不仅不涨,反而加量。256GB起步的配置在存储成本几乎翻倍的今天,几乎就是送金条。

IDC副总裁弗朗西斯科·热罗尼莫对此总结道:“苹果正转入攻势,他们将存储危机视为抢占市场份额的良机。”

在中国市场,苹果更是完全拿捏住了「补贴兵法」。

iPhone 17e的起售价恰好定在了4499元,通过叠加国家智能终端消费补贴(15%折扣封顶500元)和渠道以旧换新优惠,成功将实际入手价压到3599-3999元区间。

这个数字恰好卡在Counterpoint统计的“中国消费者心理防线”——4000元挡位。在国内手机市场,低于4000元,被认为是“中端机”或“准旗舰”,消费者对配置的容忍度较高,更看重性价比;高于4000元,则进入了“高端旗舰”领域,消费者对品牌、质感、影像和创新的要求会呈指数级上升。

也就是说,安卓厂商还在艰难地说服消费者“我们的手机也值4000多”的时候,苹果带着3599-3999元的iPhone 17e出现了。

中国iPhone用户的平均换机周期为28个月,这意味着每个被iPhone 17e吸引来的安卓用户,都可能在未来三年内持续购买AirPods、Apple Watch等服务产品。这些高毛利服务业务的用户生命周期价值,远超过单次硬件销售的利润。

当安卓厂商还在为零部件涨价的每一美元焦头烂额时,苹果正在尝试用硬件的战略转进换取用户的长期价值。库克在财报会议上那句“我们更看重用户生命周期价值”,此刻显得格外意味深长。

02、坚固的护城河

看到这你可能会问:安卓厂商就不能跟进吗?你苹果卖4499,我卖3999不就行了?哪怕亏本卖,先把市场份额保住再说?

还真不行。这要说到苹果与安卓阵营最根本的差异——毛利率。

在手机行业,苹果是一个“异类”。高盛最新报告显示,苹果2026财年第一季度整体毛利率达到48.2%,创下历史新高,其中产品毛利率40.7%,服务毛利率更是高达76.5%。

更关键的是,苹果的财务基本面提供了充足的战略纵深。2026财年第一季度苹果单季营收1438亿美元,净利润421亿美元,日均净赚超过4.6亿美元。运营现金流更是达到了540亿美元,相比去年同期暴涨了80%。苹果完全有底气在成本高峰期“补贴”用户,容忍硬件业务短期的利润波动。

图源:苹果财报

国内主流手机厂商的毛利率普遍仅在5%-10%,远低于苹果的约40%,也低于三星等厂商20%左右的水平。

富瑞在最新研报中预计,大多数手机厂商内存成本将同比上涨3.6倍。IDC的数据显示,部分千元机的存储成本占比已经接近30%,甚至陷入了“负毛利”的窘境——卖一台亏一台。国产厂商只剩下两个选择,要么减配不涨价,要么常规升级大幅度涨价。

除了极高的毛利,苹果手里还有另一张牌——自研芯片。苹果可以根据自己的产品规划定制芯片,摆脱了供应商的“绑架”,省下的钱直接转化为利润。

Counterpoint Research拆解数据显示,iPhone 16e中苹果自研元器件成本占比已提升至40%,远高于iPhone 16的29%。仅自研5G基带芯片C1一项,就让每台iPhone 16e省下10美元成本——按千万级销量计算,这就是上亿美元的纯利润。

而苹果的自研步伐还在加速,iPhone Air比iPhone 16e多加了一颗自研N1,能省的大概率不只是10美元,而且相较iPhone 16e比标准版便宜200美元的定价,iPhone Air比iPhone 17标准版反而贵了200美元。这一高一低,单机利润的增长空间相当可观。

当竞争对手需要向高通、联发科采购芯片,向三星采购内存,向Qorvo采购射频——每一道都要被赚一次差价时,苹果把这些利润都留在了自己的口袋里,即便内存成本暴涨,也有“东边不亮西边亮”的腾挪空间。

03、苹果的“AI阳谋”

如果将目光聚焦在iPhone 17e本身,会发现这是一款充满矛盾却又逻辑自洽的产品:

屏幕依然是6.1英寸60Hz刘海屏,无缘ProMotion高刷,甚至没有用上iPhone 17系列标配的灵动岛;摄像头依旧是单摄,靠一颗4800万像素主摄打天下;续航数据也和前代持平,视频播放最长26小时。

若只看这些,这就是一款清库存的敷衍作品。但是苹果却在重要部分大方了一回:芯片是和iPhone 17标准版同代的A19芯片(尽管GPU砍掉一核),存储容量从256GB起步。

原因无它,为AI铺路。

随着iOS 26的发布和Apple Intelligence的逐步落地,端侧大模型的运行需要大量的缓存空间。无论是Live Translation实时翻译,还是Visual Intelligence视觉搜索,这些功能对读写速度和存储容量的要求都远超普通App。

256GB起步的存储配置,意味着消费者买到的是能真正承载Apple Intelligence端侧模型、能拍摄4K杜比视界视频、能装下未来几年大型App和AI缓存的机会。

苹果希望用相对而言更具性价比的入门款,最大范围地圈住用户,将尽可能多的设备纳入Apple Intelligence的版图;然后用功能和体验的差异,吸引用户在生态内升级。这才是“加量不加价”背后,最值得品味的东西。

而且iPhone 17e的发布时机也很“微妙”。

已经有传闻,苹果在2026年预计会有不少大动作:9月会推出首款折叠屏iPhone——iPhone Fold,售价在1800-2500美元之间;全新iPhone 18系列的升级也相当可观——A20芯片(2nm工艺)、屏下Face ID等等。

这套产品组合拳的逻辑已经清晰:向上,用折叠屏和Pro系列拉高品牌天花板;向下,用e系列守住基本盘,同时为AI生态铺路。

对于消费者而言,2026年的手机市场很残酷。你可能要花更多的钱,买到和去年差不多的东西,但如果你想要一台能跟上AI时代、能用上三五年不落伍且相对保值的手机,iPhone 17e或许是值得考虑的选项。

正如苹果官方新闻稿引用副总裁Kaiann Drance的话:“iPhone 17e的设计,是为了在未来多年内保持快速、安全和有价值。”

评论