文 | C2CC新传媒

原油起,万物落。

原油如同一个成分繁杂的碳氢化合物“混合家族”,经炼化加工后,可提炼转化为千百种生活必需品和工业品的基础原料。

而近期,由于中东地区战事吃紧,国际油价上演史诗级“过山车”。

3月10日,美国WTI原油期货主力合约盘中大跌近20%、击穿80美元关键关口低至77.21美元/桶,全球基准英国布伦特原油期货主力合约一同跳水至80美元/桶下方。截至10日收盘,WTI原油期货单日下跌11.32美元,收报83.45美元/桶,跌幅为11.94%;布伦特原油期货单日下跌11.16美元,收于每桶87.80美元,跌幅为11.28%。

3月11日,国际油价日内出现超过6%的波动。截至11日收盘,纽约商品交易所4月交货的轻质原油期货价格上涨3.80美元,收于每桶87.25美元,涨幅为4.55%;5月交货的伦敦布伦特原油期货价格上涨4.18美元,收于每桶91.98美元,涨幅为4.76%。同日,国际能源署IEA决定,向市场投放成员国的应急石油储备4亿桶。此前,七国集团部长举行会议,讨论通过国际能源署协调释放石油供应的事宜。尽管油市恐慌情绪有所缓和,但各国释放的战略原油储备或许仍不足以弥补中东供应缺口。

作为化工产业链下游的化妆品行业,正被这场能源风暴裹挟,迎来原料、包材集体涨价的连锁反应。

化工原料普涨,美妆上游迎全面涨价潮

相关数据显示,3月2日至8日,中银国际证券跟踪的100个化工品种中,有68个品种价格上涨;化工网数据则表示,纯苯、丙烯酸、异丙醇等十余种化工商品近7日涨幅均超过50%,化工品市场的原料普涨行情已全面蔓延至美妆上游。

化妆品生产的核心基础原料均源自石化体系,表面活性剂、酯类、溶剂、香精油脂等无一不与原油衍生物紧密相关,而环氧丙烷、丙烯酸等化工品的涨价,更是直接推高了美妆原料的采购成本。

其中,环氧丙烷作为丙二醇、聚醚多元醇、非离子表面活性剂的核心原料,其价格已涨至8200元/吨以上,滨化集团、利华益维远化学等企业的报价较此前上涨200-250元/吨,而这三类下游产品广泛应用于护肤、彩妆、洗护等全品类化妆品生产。

位于广东的香精供应商周先生表示,石油涨价已经给企业带来了影响,DPG溶剂就出现了30-40%的升幅,同时其它附带的运费增加幅度也不少。

此前,巴斯夫也发布公告称,自2026年3月12日起,将上调美国、加拿大地区所有等级新戊二醇(NEOL)价格,每吨涨155美元(每磅涨0.07美元)。据悉,新戊二醇是化妆品酯类原料、保湿剂的重要合成原料,其涨价直接推高美妆精细化工原料的采购成本。

另外,全球化工企业的开工率下调进一步加剧了原料供应的紧张。万华化学3月7日发布不可抗力通知,交货无法进行或存在不合理危险;英力士集团宣布部分PVC合同供应受不可抗力影响,目前欧洲和土耳其的PVC价格飙升,同时,INEOS Oxide位于赫尔工厂的ETAC(乙酸乙酯)供应出现故障;LG化学宣布其羰基醇工厂运营“严重中断”,自3月6日起,部分3月至4月的对苯二甲酸二辛酯(DOTP)出口合同因不可抗力而暂停履行。

值得一提的是,据英国海上贸易行动办公室当地时间11日称,一艘货船在霍尔木兹海峡被不明发射物击中,遭袭船只起火。据了解,该海峡承担全球约20%的石油消费量和20%的液化天然气贸易,其中89%的原油和83%的LNG销往亚洲市场。因美伊冲突升级,供应链的运输成本也不断上涨。

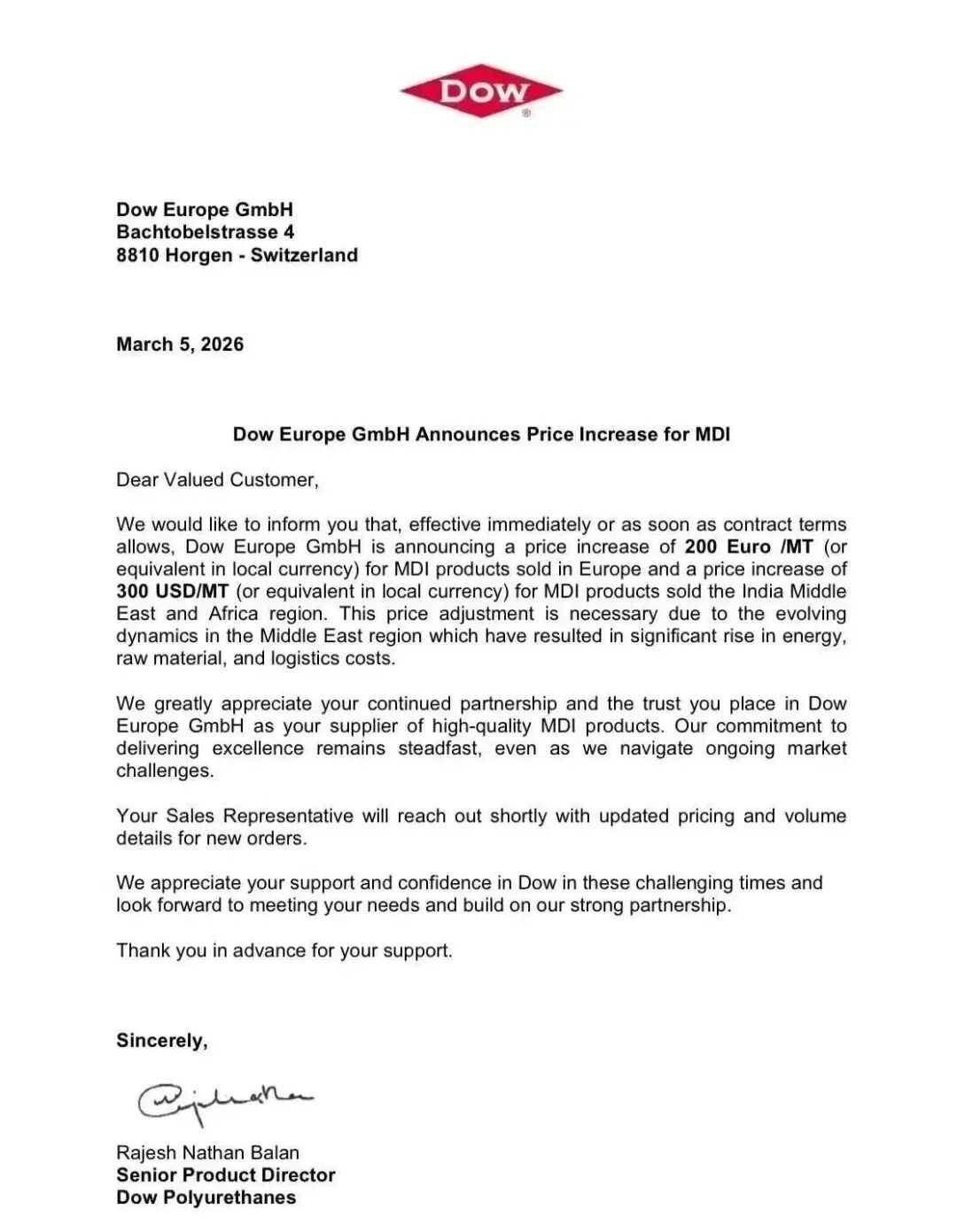

化工原料的供需失衡,让美妆原料商不得不调整定价策略。据相关媒体报道,万华化学发布调价函,将卡波姆、1,3丁二醇等护理相关产品价格上调5%-20%;陶氏欧洲有限公司宣布自3月5日起将把所有在欧洲、中东、非洲和印度地区销售的聚醚多元醇产品价格上调100欧元/吨,旗下硅油产品价格也将上涨5%-10%。

陶氏宣布聚醚多元醇价格上调

周先生表示,一些石油链条上的原料上涨“蠢蠢欲动”,目前仍处于观望状态,企业部分成本上升仍在自我消化。

除了核心原料,化妆品包材的成本也随化工原料涨价而水涨船高,其中聚丙烯(PP)的价格上涨成为主要推手。作为日化包装的核心原料,PP因环保性能好,广泛应用于护肤品、洗护用品的包装瓶及塑料泵头、真空瓶等配件,目前其价格已突破9000元/吨,较年前的7000元/吨上涨近30%。

3月9日,万华化学官宣PC(聚碳酸酯)价格直接上调5000元/吨。同日,环氧树脂上涨3000元/吨,苯乙烯、ABS、PET、PA、EVA等主流塑料品种全线跟涨,单日涨幅刷新近期纪录。

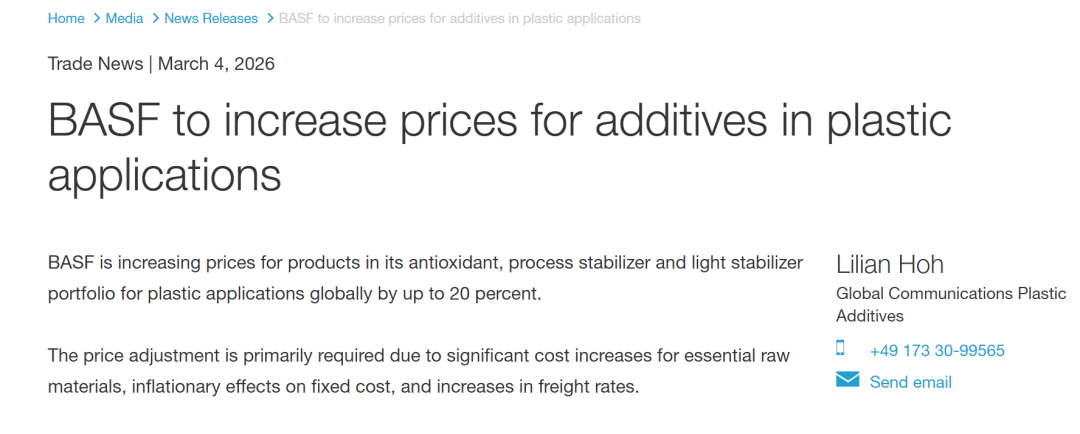

此前,巴斯夫于3月4日宣布,将在全球范围内上调其用于塑料应用的抗氧化剂、加工稳定剂和光稳定剂产品组合的价格,涨幅最高达20%。

巴斯夫发布提高塑料应用中添加剂价格的公告

有包材商表示,目前上游塑料原料价格仍在波动,后续包材价格仍有上调空间。

某香精公司董琳表示,原油上涨对很多化工材料都不友好,尤其是塑料、化纤等石油衍生品首当其冲,PE、PP等原料3月涨幅约12%,ABS、PC等工程塑料涨幅更显著,换算一下,油价每涨10美元/桶,塑料成本约增300-500元/吨。

可以说,目前行业呈现出“原料快涨、终端慢调”的传导滞后。

产业链承压,品牌端分化加剧

化工原料和包材的双重涨价,让化妆品产业链的成本压力从上游向下游层层传导,其中中游代工厂成为首当其冲的承受者,而下游品牌端则因定位不同呈现出明显的分化态势,低价薄利多销型品牌面临的挑战远大于高端品牌。

1.代工厂成本激增,报价仅当天有效成常态

化妆品代工作为连接原料商和品牌端的中间环节,直接承担着原料和包材涨价的成本压力。

广州市华麦生物科技有限公司已于3月7日发布价格调整预警函,称表面活性剂、塑料包材等大宗原料价格大幅上涨,自即日起返单产品将重新核定价格;更多代工厂则选择通过销售人员在朋友圈明确“代工报价仅当天有效”,以应对原料价格的实时波动。

2.品牌端冰火两重天

原料和包材的涨价潮传导至品牌端后,不同定位的品牌呈现出截然不同的应对状态,行业分化进一步加剧。对于低价亲民品牌而言,其本身利润空间狭窄,采取薄利多销的策略,原料成本的上涨直接压缩了利润,若跟进涨价则可能面临消费者流失,不涨价则难以维持运营,陷入两难境地。

而高端美妆品牌则展现出更强的成本抗风险能力,部分品牌甚至早已开启涨价模式。2026年开年以来,香奈儿、迪奥、兰蔻等国际高端品牌相继上调产品价格,迪奥客服明确表示,涨价的核心原因包括原材料、运输等成本的上升;香奈儿则率先调整了日本、新加坡等海外市场的价格,覆盖护肤、彩妆、香水全品类。国内高端品牌虽暂未大规模涨价,但相较于低价品牌,其拥有更大的利润空间来消化成本压力,所受影响相对有限。

董琳提到,尽管涨价对化工材料冲击显著,但这也是行业的一次机遇窗口,成本上涨倒逼企业重新审视产品价值,客户也更愿意为品质买单。或许行业能借这次洗牌,告别低价内卷,未来不再依赖低成本原料,而是通过提升产品品质与配方竞争力,在长期竞争中赢得市场。

供应链韧性成核心竞争力,国产替代与多元布局迎机遇

这场由油价震荡引发的美妆行业成本危机,看似是一次突发的外部冲击,实则是对行业供应链韧性的全面考验。此次供应链震荡将成为美妆行业加速转型升级的契机,供应链的稳定性和抗风险能力将成为企业核心竞争力的重要组成部分,而原料替代和供应链多元布局,将成为行业破局的两大核心方向。

1.国产原料迎来发展窗口期,进口替代进程加速

长期以来,国内美妆行业的部分高端原料依赖进口,中东局势引发的进口原料供应紧张和价格上涨,让国产原料的替代价值凸显。

此次涨价潮中,国内化工企业如卫星化学、滨化集团等及时调整产品价格,保障了原料的稳定供应,展现出国产化工原料的产业优势。而随着国内美妆原料研发技术的不断提升,华熙生物、福瑞达等本土企业在玻尿酸、益生菌等原料领域已形成核心竞争力,此次成本危机或许将进一步推动品牌端加大对国产原料的采购力度,加速国产原料的进口替代进程。

国产原料的发展不仅能降低美妆行业对进口原料的依赖度,还能提升供应链的稳定性。相较于进口原料,国产原料拥有更短的运输周期和更灵活的定价机制,能更好地应对地缘政治和能源价格波动带来的风险,而原料国产化也将推动国内美妆产业链的自主可控,提升行业整体的抗风险能力。

2.绿色可持续转型提速,石油衍生物替代技术成新风口

油价暴涨进一步凸显了美妆行业对石油基原料的高度依赖风险,但也加速了绿色化学与生物技术驱动的原料替代进程。

如今,香水、护肤品中的许多石油衍生物已经出现了可替代的绿色可持续成分,这正在成为美妆行业的一个重要变革方向。

例如,原本广泛用于口红、润唇膏、防晒霜中塑造质地与稳定性的石油基蜡,如石蜡、微晶蜡,如今可被海洋微藻提取蜡或天然植物蜡替代,如向日葵蜡、霍霍巴蜡等。法国美妆品牌欧舒丹就在其经典润唇膏系列中,用霍霍巴蜡替代了传统石蜡,既保留了产品的膏体稳定性,又提升了产品的天然属性。

作为润肤剂和溶剂使用的矿物油,现在可被植物角鲨烷、天然油脂改性合成酯,甚至从二氧化碳转化的油脂所替代。比如,从甘蔗发酵提取的植物角鲨烷,已被资生堂、珀莱雅等品牌应用于高端精华液中;而利用微生物将二氧化碳转化为油脂的技术,也被德国巴斯夫应用于洗护产品配方,这能够进一步降低了对石油原料的依赖。

3.供应链多元布局成趋势,多区域布局降低风险

此次油价危机让美妆企业意识到,单一的原料采购渠道和生产布局,在突发风险面前极易陷入被动,供应链的多元布局成为行业共识。

未来,美妆企业将从原料采购、生产制造、物流运输等多个维度进行多元化布局:在原料采购上,将减少对单一地区、单一供应商的依赖,构建国内外原料供应商相结合的采购体系;在生产制造上,将推动生产基地的多区域布局,避免因区域供应链中断导致生产停滞;在物流运输上,将拓展海运、陆运、空运等多种运输方式,降低单一运输渠道的风险。

部分头部企业已开始布局供应链多元化,如珀莱雅、自然堂等国内品牌加大了对本土原料商和代工厂的合作力度,同时在海外设立研发和采购中心,实现原料的全球采购和本土化生产相结合。而国际美妆集团则加速在中国市场的原料本土化布局,通过与国内化工企业合作,降低进口原料的成本和供应风险。

结语:

截至2026年3月11日,美伊战火仍未完全平息,国际油价的高位震荡仍将持续,化妆品行业面临的成本压力和供应链挑战远未结束。这场由能源危机引发的行业震荡,让美妆行业深刻认识到,在全球地缘政治复杂多变、能源价格波动加剧的背景下,单纯依靠成本控制和规模扩张的发展模式已难以为继。

未来,美妆行业的竞争将不再局限于产品和品牌,供应链的韧性将成为企业竞争的核心维度,而国产原料的崛起和供应链的自主可控,将推动中国美妆行业向高质量发展阶段迈进,在全球美妆市场的竞争中占据更重要的地位。在不确定性的市场环境中,唯有主动求变、积极布局,才能在危机中寻找机遇,实现行业的持续升级和发展。

评论