文|科技说

作为首家盈利的造车新势力车企,理想汽车在2025年一改昔日顺遂的发展态势,开始显示出量价齐跌的经营处境,当年汽车交付量达到40.6万辆,同比减少了31.2%,加之全年汽车业务17.9%的毛利率较之上年19.8%的数字也还是有明显的下滑。

此前市场和舆论多将观察重点放在MEGA的“滑铁卢”问题上,但当2025年一次新计提所有MEGA的损失(包括召回)后,当期16.8%的理想汽车毛利率仍与上年同期的19.7%有相当距离。

显然,我们是不能把所有的问题都归咎于MEGA的,本文核心观点:

其一,理想当前的问题不在MEGA,而是走纯电模式后的供应链管理问题;

其二,2025年的经营性亏损本质也是管理层要牺牲利润保规模,以提高供应链的谈判能力;

其三,2026年理想的压力并不会比2025年轻。

i6让利销售:要短期内补供应链短板

在造车新势力都卷在纯电赛道时,理想果断选择增程式,这一方面缓解了彼时纯电车主的充电焦虑问题,另一方面理想ONE及其后车型的成功,又强化了理想在增程式赛道的成功,直接抬升其供应链管理能力,以上两大要素又互相作用,产生积极的正向循环。

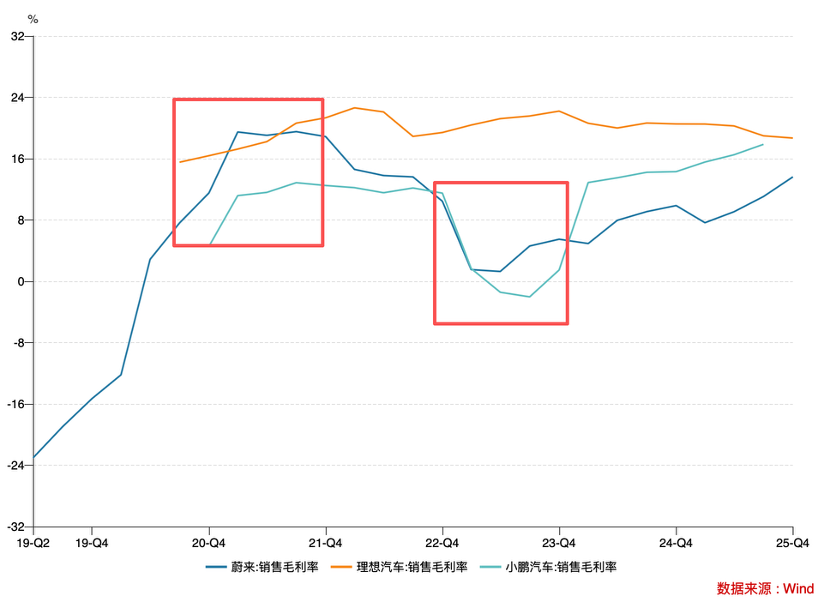

当蔚来和小鹏深陷亏损卖车泥淖时(毛利率低于0,车价不及成本),理想毛利率却是遥遥领先,企业也是同类企业中首家开始盈利的。如今我们复盘三家企业的如此迥异的表现,应该不能简单归结于”管理能力差异”。

与此同时我们也注意到2025年之后,理想毛利率开始展现出下行的趋势,与此同时小鹏和蔚来的毛利率又在持续改善中,上图中三条折线开始靠拢。

强行用“管理能力”去解读上述现象,已经非常不合时宜了,因此引入供应链管理分析框架。

由于纯电供应链与增程式是完全不同的,前者围绕“发动机 + 发电机 + 小电池构建”,理想在过往的运营中积累了成熟的体系和成本优势,那么当企业重新选择纯电模式后,就必须要补齐大电池、800V 高压平台、SiC 电驱、热管理、超充、自研芯片等全新环节,对管理层是个全新的管理课题。

企业与供应链的博弈其实也非常单一:走量。也就是当企业有足够的出货量时,自然会被供应链奉为座上宾,反之亦然。理想重新选择纯电模式,对相关供应链来说等于赛道新兵,前者要短期坐在供应链谈判桌,就要展示其在出货量方面的潜力。

当纯电车型i6以较低毛利率杀向市场后(招银国际曾预测该车型毛利率仅在10%上下),这是典型的“销量重于毛利”策略,此前市场普遍认为这是管理层的一次“战略失策”,不过当我们置身于供应链管理这一立场之后,就又对前者多了几分理解:理想如果要坐上纯电供应链的“牌桌”,就必须要重走蔚来和小鹏多年前的道路,而若希望在更短的时间内补齐短板,就需要以更大的魄力先占领市场,选择当前低毛利率的定价策略是为数不多的选择。

理想在2025年的表现往小说是企业发展新阶段的必经之路,若往大了说则再次告诉我们企业经营其实并无太多捷径可以选择,多年前理想以增程式避开了纯电车的内卷化,而如今则要重新补足短板,该走的路还是要走。

2026年压力并未缓解

既然前文中我们将理想现状多归因于“供应链管理”这一全新命题,那么2026年理想在此能否有所突破呢?这可能也是市场所普遍关注的。

2025年末至今,全球大宗商品出现了不同程度的上涨,对于产业下游企业就造成了更大的压迫感,企业在终端必须有较高的溢价能力去对冲成本的上涨,否则将严重冲击损益表的盈利情况。

在此背景下,理想的供应链管理工作也在加速推进,如:

1)开始引入多供应链的“赛马机制”, 如从2025年11月起启动了i6的双电池供应商模式,同时引入电池供应商欣旺达和宁德时代,鸡蛋不放在一个篮子里,以此提高议价能力,也能确保产能的稳定性;

2)自研核心技术逐步落地,马赫100芯片、800V高压平台、全主动悬架系统等技术的量产,将减少对外部供应商的依赖,进一步优化成本结构;

3)纯电产品矩阵持续丰富,i6、i8、MEGA以及下半年即将推出的i9,将形成覆盖20万-55万市场的产品梯队,规模效应将进一步释放,带动供应链成本持续优化。

理论上2026年理想管理层对供应链的“牌”肯定是要多于上年的,尽管如此,我们也不能因此断定理想将走出低谷,重返高光时刻,毕竟市场是动态化发展的,企业自己在改进,对手可能迭代的速度更快。

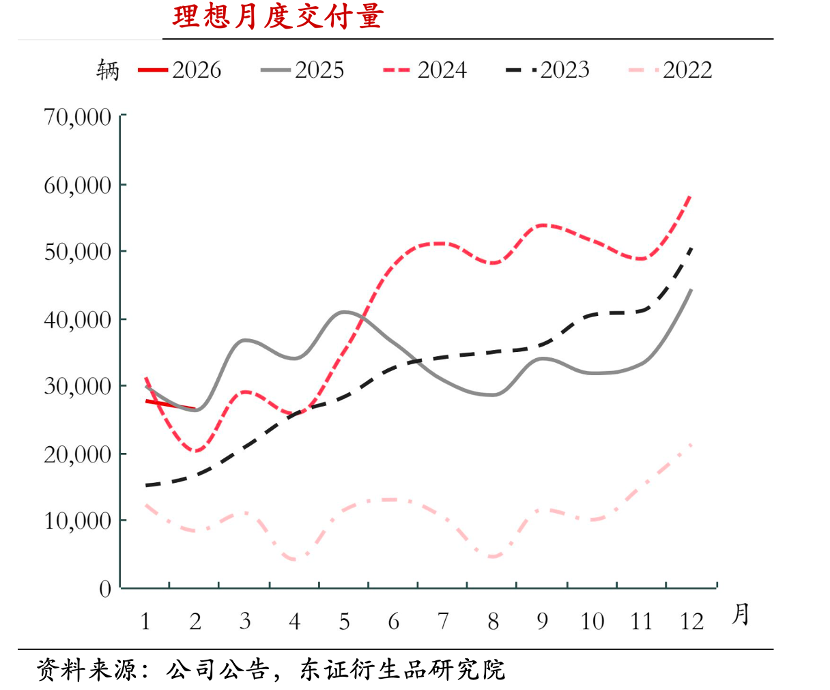

在上图中我们可以看到2026年开局之后理想月交付量已经非常接近上年,只是考虑到增程式汽车的占比仍然非常之高,纯电车的交付数据仍然是不及蔚来和小鹏的(小鹏电车交付在15000-20000台,蔚来为20000-27000之间),纯以电车比较,理想距离目标还有相当大的距离。券商“第一上海”预测理想如果可以解决供应链短板,i6月度产能可以突破2万台,如果能实现对理想不啻为一大利好。

2025年末至今,有关部门强化了“反内卷”治理强度,尤其对汽车行业的竞相降价式竞争予以了治理,这对于已经盈利的电车企业来说当然是一大利好,企业可以收获更加确定的利润,但对于追赶中的理想来说,这恐怕就意味着“砍掉”企业的价格手段,2026年企业在供应链管理上要下一番大功夫,包括但不限于:降账期(影响现金流),引入多家供应商赛马(对供应商质量管理要求加大)。1-2月的销售数据以及近期股价表现,也再次说明理想2026年的任务着实不轻。

除此之外,我们也要格外注意短期波折对理想内部的士气影响,MEGA的不及预期与全年“量价齐跌”相遇,内部人员的流失率是有明显提高的。作为一家前期一直在顺风中的企业来说,当前也是对理想和李想的最大考验。我们也希望企业可以复盘问题,轻装上阵,早日走出低谷。

评论