界面新闻记者 |

一笔旧债,将阳光100中国(02608.HK,下称阳光100)这家长期徘徊在仙股行列的房企再度推至悬崖边缘。

3月12日,阳光100发布公告称,因公司未能按期支付一笔2025年3月到期的2.05亿美元债务,债权人海通国际已向香港高等法院提交清盘呈请,聆讯定于5月20日举行。

这并非阳光100首次面临清盘威胁。早在2024年,公司就曾因另一笔债务被债权人柏顺(香港)提起清盘呈请,后经协商得以撤回。

从股权质押爆仓、控股股东被动离场,到如今直面清盘危机,近年来阳光100的经营困境持续恶化。此次清盘呈请并非突发事件,而是其多年债务高企、经营亏损、转型失利等问题的一次集中引爆。

根据香港《公司(清盘及杂项条文)条例》第182条,自呈请发起之日(2026年3月6日)起,公司任何股份转让或财产处置,若未获高等法院认可令,均属无效。这意味着,即便阳光100试图通过资产处置自救,其操作空间也已受到严格限制。

面对清盘危机,阳光100在公告中明确表示“将反对呈请”,理由是董事会认为呈请并不代表其他利益相关者的利益,并可能损害公司价值。但在港股过往案例中,企业通过法庭辩论直接推翻清盘呈请的难度有多大?

上海易居房地产研究院副院长严跃进在接受界面新闻记者采访时给出判断:“过往案例中,直接通过法庭辩论成功反对清盘呈请的难度较高,成功率并不高。大多数公司会选择在聆讯前与呈请人达成和解,比如通过债务重组以撤回呈请。”

这意味着,留给阳光100的时间窗口其实只有两个多月。5月20日聆讯之前,公司必须拿出能够说服海通国际的实质性方案。

如果最终未能达成和解,法院颁令清盘,后果将极为严重。严跃进进一步指出:“如果最终被法院颁令清盘,公司资产将用于偿还债务及费用,现有股东的权益通常因清偿顺序靠后而价值极低,甚至可能归零。”

清盘呈请之所以致命,根源在于阳光100自身早已积重难返。

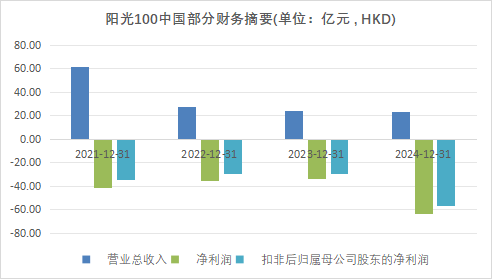

界面新闻梳理该公司近年财报发现,阳光100已连续多年陷入深度亏损。2021年至2024年,扣非后股东应占亏损分别高达36.06亿元、29.57亿元、29.71亿元和56.47亿元。2025年上半年,亏损虽有所收窄,但仍达12.28亿元。

更令人担忧的是资产负债状况。截至2025年6月30日,阳光100每股账面资产净值已跌至负2.782元,持有的现金及现金等价物仅为5.51亿元,而同期公司的贷款和借款总额高达128.91亿元,偿债缺口悬殊。

从业务结构来看,阳光100的困境也折射出其转型策略的失败。公司曾以“阳光100”品牌在天津、重庆、武汉等22个城市开发多用途商务综合体和复合性社区。近年来,公司试图向“康养+文旅”方向转型,甚至接盘了李亚鹏的雪山艺术小镇项目。

但文旅项目投资周期长、资金沉淀大,在行业下行周期中反而加速了资金链的紧绷。如今,该项目公司已进入破产审查程序,成为阳光100转型失利的典型注脚。

阳光100的境遇并非孤例。就在同一天,富力地产也被传出董事长李思廉因债务问题被限制出境,引发市场对出险房企信用端的进一步担忧。

与此同时,自2025年以来,已有五矿地产、大悦城地产、北京建设等多家房企选择退出港股市场,行业迎来一波“退市潮”。这背后是房地产上市公司在资本市场的集体困境。

中指研究院企业研究总监刘水在接受界面新闻采访时分析了内房股退市潮的深层逻辑:首先,房地产行业上市公司估值长期深度折价,股权融资功能基本丧失。内房股普遍市净率低于0.5,部分公司股价较净资产折价70%至90%,在股价大幅破净的情况下,增发新股会严重摊薄股权,融资通道基本关闭。

其次,维护上市的成本高企,使得房企上市的性价比极低。港交所对上市公司的信息披露、内幕交易、关联交易监管日趋严格,每年需承担审计、合规、信息披露、投资者关系等数百万港元的固定成本。当融资收益为零时,这些成本便成为纯粹的财务负担。

第三,退市后企业可以摆脱资本市场的短期业绩压力,经营更加灵活。房地产市场深度调整,上市公司需按期披露业绩,股价短期压力较大。面对行业转型,企业难以实施长期、痛苦的战略调整,如大规模资产处置或业务重组。退市后,无需公开披露敏感的债务谈判、资产处置细节,可以减少市场负面解读与债权人的博弈压力,加速风险出清。

“2026年很可能成为部分港股中小房企的‘出清’之年。”严跃进在接受采访时直言,“面对巨额到期债务和低迷的销售环境,像阳光100这样缺乏融资渠道、持续亏损的企业,很难依靠自身经营摆脱困境。随着债权人失去耐心并通过法律途径追债,预计行业内的清盘、债务违约和重组案例将显著增加。”

这也意味着,对于阳光100而言,即便此次能够暂时化解清盘危机,其长期生存能力依然存疑。在市场分化加剧、融资持续收紧的背景下,缺乏优质资产和稳定现金流的尾部房企,正逐渐失去被“挽救”的空间。

评论