京新药业(加A股代码)已正式启动A+H双重上市进程。招股书显示,相关募集资金将主要用于产品及在研药物的研发与营销网络建设。作为深耕中枢神经领域的药企,其首个1类创新药地达西尼胶囊已推向市场,试图借此开启新的资本叙事。

值得关注的是,在行业集采常态化与外部价格战重塑利润分配的当下,这家老牌药企正面临矛盾的局面。一边是账面货币资金与理财产品充裕,且经营性现金流持续净流入;另一边则是公司不惜承受发行H股的潜在估值折让压力,跨市场寻求增量资金。

产品放量窗口

京新药业选择此时启动H股发行,与地达西尼上市后的迅速放量直接相关。聆讯资料显示,该药为公司历时十年自主研发的1类新药,用于治疗失眠症,2023年11月获国家药监局批准上市,同年12月即在国内开出首批处方。2024年11月,地达西尼被纳入最新版国家医保目录,实现全国范围的医保报销覆盖。

政策东风下,新药商业化进程大大提速:医保准入当年即推动地达西尼迅速进入各级医院和零售药店渠道,大幅降低患者负担,为销量放量奠定基础。据悉,地达西尼上市一年内已覆盖全国主要省市的重点医院,不到两个月便通过集中采购进入多地医保定点医院目录,实现从审批到医保的快速转化。这一系列进展为公司开启赴港上市窗口期创造了有利条件。

根据港交所披露的招股书信息,京新药业于2025年前十个月录得营业收入33.44亿元,略低于上年同期的34.38亿元。同期医药行业赴港融资热潮高涨,相较众多仍未盈利的生物医药初创公司,京新药业以7亿余元净利润、近50%的毛利率的基本面,在“转板”登陆港股时具备一定优势。

然而公司增长动力在很大程度上依赖于地达西尼这一单品。财务数据显示,2025年前十个月公司药品板块收入同比下降4.8%至20.09亿元,原料药板块下降3.8%至6.98亿元。尽管创新药地达西尼的销售增长部分抵消了传统药品降价导致的业绩下滑,但仍未能完全弥补老产品价格下探、销量萎缩带来的收入缺口。

换言之,公司目前的增长基础仍显薄弱,新药贡献主要体现在减缓下滑而非驱动整体增长。

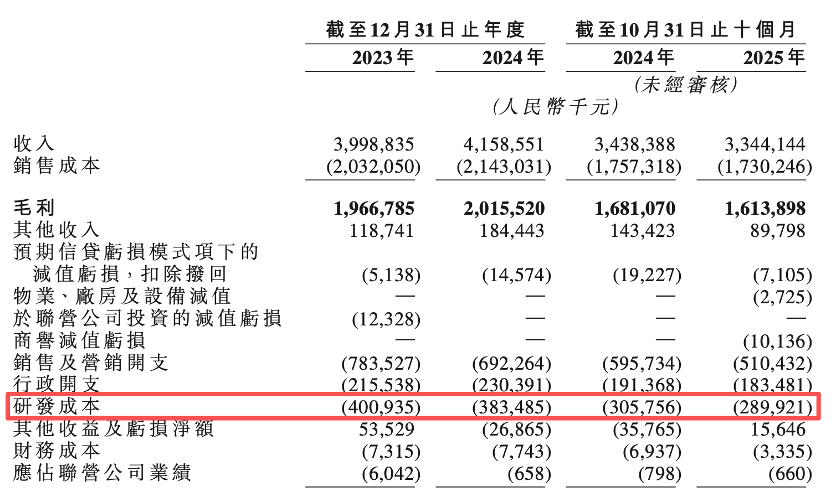

更值得关注的是,京新药业的创新产品梯队尚未形成接力之势。除地达西尼外,公司在研管线中进展最快的是针对Lp(a)心血管靶点的候选药JX2201,但截至2025年底仍处于国内Ib期临床阶段。招股书披露,2023年至2025年前十月公司研发投入分别为4.01亿元、3.83亿元和2.90亿元,占营收比重不足10%,尚未达到典型创新药企动辄15%-20%的水平。

医药研究员杨贤泽告诉界面新闻,“公司目前仍处于创新转型的“中间态”,重磅创新品种尚在培育期,除地达西尼已商业化外其他项目均未进入收益阶段,短期内难以形成组合拳式的产品矩阵”。,京新药业短期估值的关键已不再在于卖了多少仿制药,而在于能否将手中的创新药管线“卖个好价”,通过授权合作等方式兑现价值。

费用结构承压

尽管京新药业凭借创新药放量稳住了业绩,但盈利质量和费用结构的细节仍值得推敲。

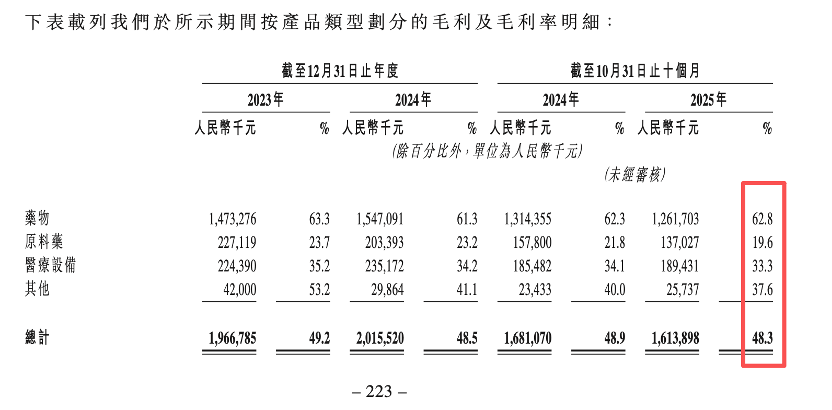

从毛利率看,公司整体水平并未因高毛利新品上市而显著提升。2024年京新药业综合毛利率为48.5%,与上年的49.2%基本持平,2025年前十月毛利率略降至48.3%。这一方面反映出地达西尼纳入医保后售价让利、以量换市的策略,另一方面也说明老产品降价和新品推广费用在侵蚀增量收益。

同样值得关注的是药品板块毛利率受集采影响呈下滑趋势——2024年药品业务毛利率已由上年的63.3%降至61.3%,2025年前十月回升至62.8%但仍低于历史水平。可见,在销量放大的同时,京新药业利润率并未同步改善,高销量未能转化为更高的单位收益。

销售回款与费用投入方面,公司经营现金流与利润增长出现一定背离。年报显示,京新药业2024年经营活动现金流净额为7.26亿元,略低于当年净利润水平,较上一年的7.93亿元有所下降。

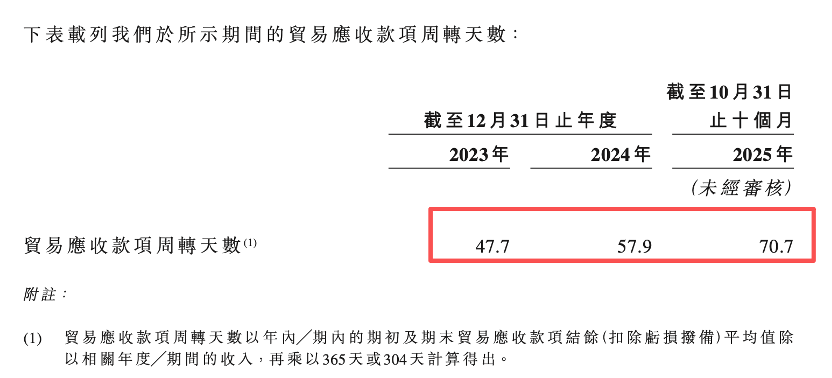

进入2025年前三季度,京新药业经营现金流净额为6.15亿元,与同期6.29亿元的净利润基本相当。虽然现金流保持稳定为正,但应收回款压力开始显现。财务数据显示,随着医院端销售扩张,2025年前十月公司贸易应收账款周转天数从2023年的47.7天延长至70.7天。

客户回款周期的拉长使京新药业需延长支付上游款项以维持营运周转,显示出新品放量初期资金周转效率面临考验。换言之,地达西尼的快速扩张在提升收入的同时,也对公司现金流管理带来了新的压力,销售形成的利润尚需更多真实现金回笼来验证含金量。

费用结构上,“重销售、轻研发”的特征依然突出。2024年京新药业销售费用达到6.92亿元,占收入比约16.6%;同期研发费用为3.83亿元,占比仅9.2%。销售费用不仅总额远超研发投入,其增幅也随着新品上市进一步上升。

另外,截至2024年年底,京新药业持有8.28亿元交易性金融资产,均为银行理财,且当年合计分红约3亿元。一边高额理财、慷慨分红,一边加大市场投入,这种资金运用方式也可能引来投资者乃至交易所对资金效率的关注。

价值能否重估

对于京新药业而言,此次H股上市不仅是融资行为,更是寻求估值重塑的关键一步。长期来看,中国中枢神经系统疾病药物市场空间广阔,失眠症用药需求正快速增长。据弗若斯特沙利文统计,2021年中国失眠药物市场规模约122.8亿元,预计2025年将增长至151.2亿元。

在政策支持下,国产创新药通过纳入医保实现快速放量已成为行业通用路径。然而放量逻辑背后也隐含挑战:医保谈判往往以大幅降价换取销售规模,企业需要以更低毛利率博取更高销量,能否靠规模效应覆盖费用扩张,进而兑现利润增长,是对药企商业化能力的考验。

京新药业的地达西尼正是在这一典型模式下放量,上市首年即通过谈判进入医保,实现价格大幅下降后销量迅速爬坡。这帮助公司在集采挤压仿制药利润的背景下找到新的增长点,但也意味着未来增长更多依赖“以价换量”的外延扩张而非内生提价。

横向对比同行,单一新品种带动估值提升并非易事。在失眠治疗领域,国际药企和本土公司均在加速推新。2025年5月,日本卫材的第三代失眠新药艾戈雷沙(莱博雷生)获批中国上市,紧随其后先声药业引进的第四代失眠药达利雷生也于同年6月获批。

医药研究员刘佳翔告诉界面新闻,在港股创新药企业林立、投资者对“故事”要求更高的环境下,“若缺乏持续的新品推出和销售超预期表现,京新药业很难完成从仿制药企业到创新药企业的估值切换”。也正因此,公司亟需通过资本运作和业绩兑现来赢得市场认同。

综合来看,地达西尼的放量为京新药业冲击港股IPO提供了难得契机,但未来能否获得更高估值,关键仍取决于创新产品能否转化为业绩。

评论