界面新闻记者 |

PCB(印制电路板)龙头胜宏科技(300476.SZ)日前交出了一份看似“炸裂”的2025年成绩单:公司实现营收192.92亿元,同比增长79.77%;归母净利润43.12亿元,同比暴增273.52%。公司拟每10股派现20元(含税)。

如此亮眼的数据之下,胜宏科技股价2026年以来反累计下跌了3.25%。

一方面公司股价在2025年已累积涨幅583.25%,已部分透支了业绩预期;另一个答案便藏在这份年报中——胜宏科技季度净利环比增长乏力,毛利率在下行,四季度业绩低于市场预期。

尽管如此,胜宏科技仍抛出一份“一年200亿元”的投资计划,以此助力公司在2030年冲上“千亿产值”目标。这相当于五年再建四个胜宏科技。

“公司现有产能加上所有在建及规划产能,差不多有千亿产值。”胜宏科技人士独家回应界面新闻。

那么,如此扩产是否激进?资金缺口如何解决?产能如何消化?为何业绩增长乏力?就这些问题,胜宏科技独家回复了界面新闻。

业绩“狂飙”B面:环比增长乏力

PCB是“电子产品之母”。经过去年的暴增,胜宏科技已成长为市值2400亿元的PCB龙头。根据Prismark数据,公司位列全球PCB供应商第6名,中国大陆内资PCB厂商第3名。

但去年这份年报喜忧参半。

对业绩增长的原因,胜宏科技董秘、副总裁朱溪瑶在机构调研时表示:“在AI算力、数据中心、高性能计算等关键领域,多款高端产品已实现大规模量产,带动产品结构向高价值量、高技术复杂度方向升级,高端产品占比显著提升。”

分地区来看,海外市场是绝对增长主力。

- 公司去年直接出口的金额148.21亿元,同比增幅126.88%,营收占比由2024年的约60%上升至76.83%;

- 同时内销金额为44.71亿元,同比增幅只有6.48%,营收占比由近四成降至23.17%。

然而,业绩“狂飙”的B面,从单季数据来看,公司营收和净利润环比增长已出现乏力迹象。

- 去年四个季度,公司营业收入分别为43.12亿元、47.19亿元、50.86亿元和51.75亿元,四季度环比增长几乎停滞;

- 归母净利润则分别为9.21亿元、12.22亿元、11.02亿元和10.67亿元,第三、四季度环比小幅下行。

这一表现低于市场预期。此前机构对胜宏科技普遍预期全年净利润超过50亿元。实际业绩少增了约7亿元。

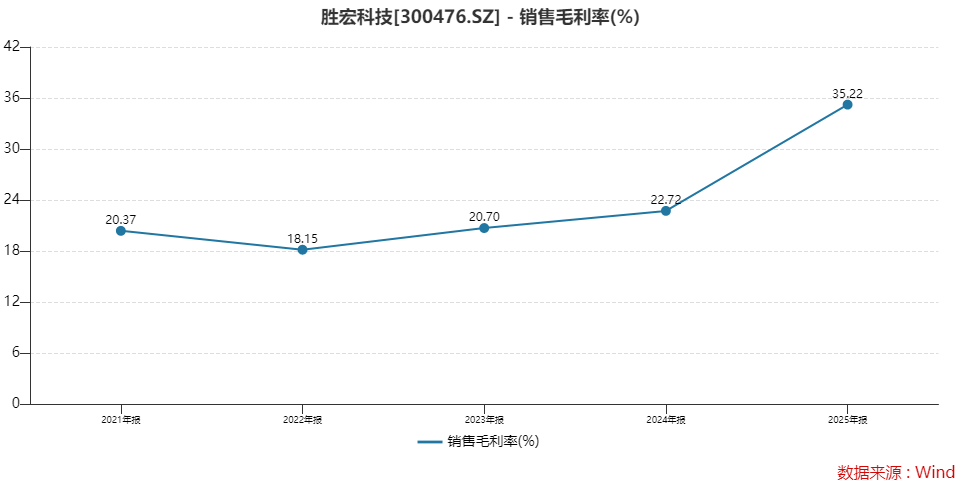

与此同时,胜宏科技去年整体销售毛利率为35.22%,同比增加了12个百分点。HDI拉动最明显,毛利率从2024年的22.5%上升至去年前三季度的45%。

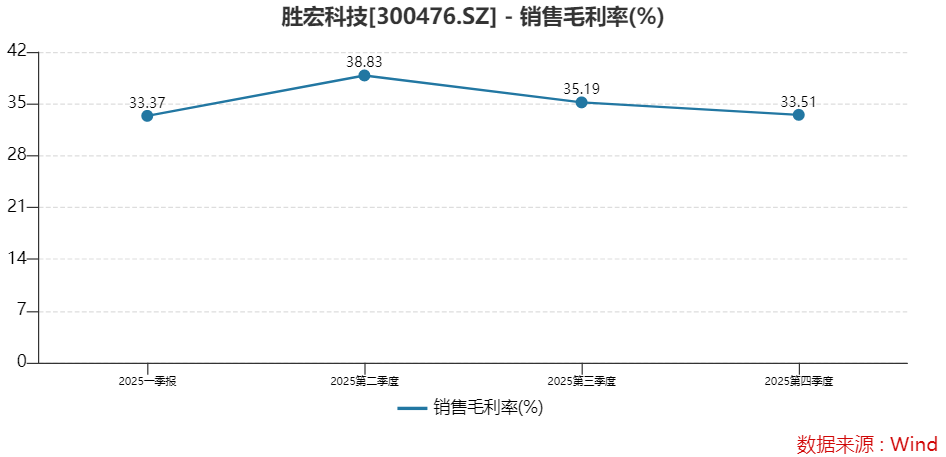

但拆解单季来看,下半年不及上半年,二、三、四季度销售毛利率分别为38.83%、35.19%和33.51%。

财信证券分析师袁鑫认为,四季度利润低于机构一致预期,“我们预计主要原因有:新产能释放不及预期;原材料涨价挤压利润空间。”

胜宏科技人士对界面新闻解释称,业绩影响因素包括原材料成本波动、为扩产提前储备人才、汇率波动等。

一方面,费用在上升,包括职工薪酬在增加。“下半年有很多扩产计划,所以提前招了很多工程师,在现有工厂学习培训。后续一旦上手熟练,新的产能投放后,就可以在新工厂工作。”上述人士表示。

另一方面,去年下半年原材料价格出现上涨,如铜价、玻璃布等,原材料成本占比小幅上升。

胜宏科技的原材料包括覆铜板、半固化片、铜球、铜箔。年报显示,公司去年原材料成本82.37亿元,营收占比65.91%,同比增加了3.24个百分点 。

原材料的影响需要分层看待,胜宏科技人士对界面新闻强调:“覆铜板有很多类型,低端产品随行就市,波动较大;高频、高速的高端覆铜板其实在2025年价格是相对稳定的。新签订单会依据现在原材料的价格,重新议价。”

胜宏科技也提示,今年存在原材料供应紧张及价格波动的风险。“原材料大幅涨价的情形下,公司会相应提高产品售价,但向下游的传导存在一定滞后。”

量价背离的秘密:AI业务占比飙升至超40%

界面新闻发现一个看似矛盾的数据:产销量同比竟然双双在下降。

2025年,胜宏科技PCB生产量808.96万平方米,同比下滑9.63%;销量866.37万平方米,同比下滑2.72%。可见,业绩增长非“量的扩张”,主要依靠“价格驱动”。

是产品结构在发生变化。

“平米数是相对固定的,公司2025年全年新增投产的厂房少。”胜宏科技人士向界面新闻解释称:“公司正在持续推进产能建设和产线升级改造项目,但随着产品迭代和技术升级,PCB层数、阶数的提升也加大了对产能的消耗,因此按面积看产量变化不大,但产品价值量在明显提升。”

该人士进一步透露,下游需求最旺盛的是AI。“公司面向AI的产品,去年前三季度占比超过40%,而2024年AI相关产品占比不到10%,去年全年占比更高。”

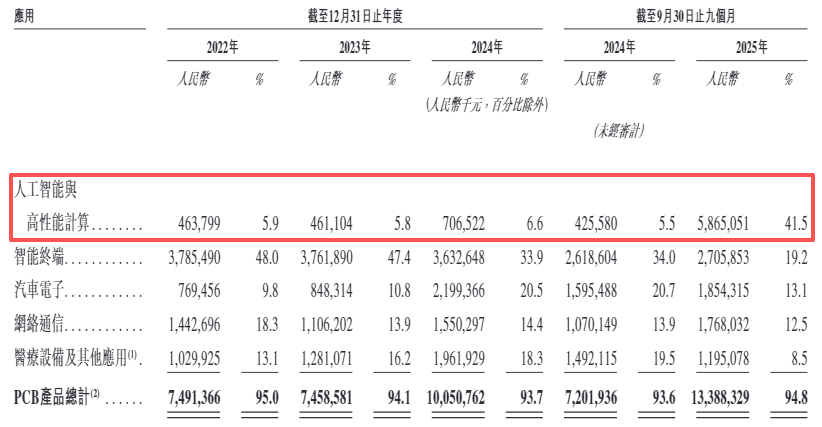

公司港股招股书印证这一点。人工智能与高性能计算类产品从2024年的6.6%飙升至去年前三季度的41.5%。智能终端产品收入占比则由33.9%腰斩至19.2%。

“AI服务器单台PCB价值量远高于传统服务器。”胜宏科技表示,“我们毛利率较高的高端HDI(高密度互联)和MLPCB(多层印刷电路板)相较其他产品的需求显著增长。”

这一结构性变化也体现在客户集中度上。

2025年,公司对前五大客户销售额80.98亿元,贡献比例41.98%;而2024年前五大客户销售额合计20.12亿元,占比仅20.03%。

2025年对第一、二大客户销售额各超过20亿元,第三大客户也超过18亿元。

“这不是最终穿透的结果。”胜宏科技人士对界面新闻解释称,财报中前五大客户都是直接客户,PCB销售到组装厂,再由组装厂卖给终端的头部服务器相关厂商。

资料显示,胜宏科技已进入英伟达、AMD、英特尔、特斯拉、微软、博世、亚马逊、谷歌等国际知名企业的供应链。

胜宏科技人士告诉界面新闻,不管是国外还是国内,都有新客户在不断地接触和开拓。“在手订单一直是比较饱满的状态。通常订单能见度约2个月,高端产品时间更长一些。”

激进扩产剑指“千亿产值”蓝图

业绩是过去的答卷,胜宏科技正计划对未来“豪赌”——公司提出“2030年千亿产值目标”。

界面新闻注意到,在2025年报中,胜宏科技提出“向2030年千亿产值目标迈进”。实际上,公司2024年曾提出“力争在2026年实现第二个百亿目标”,2025年已基本达成这一目标。

胜宏科技如何能实现新的目标呢?

对此,胜宏科技证券部独家回应界面新闻称:“这是公司制定的新一轮五年规划,现在的建设进度已经在朝着千亿产值去布局了。去年已经建好了两座新厂房,今年实施中的新项目包括厂房10和11,以及泰国、越南、马来西亚工厂。所有规划加一起差不多有千亿产值。”

朱溪瑶也表示,公司持续扩充高阶HDI、高多层PCB及FPC等产品产能,包括惠州、泰国、越南及马来西亚工厂扩产项目等,“扩产速度行业领先”。“公司新建厂房的建设速度较快,且扩产所需的设备已提前预订并陆续交付中。”

界面新闻查询到,胜宏科技三年内完成投产的项目包括:

- 惠州生产中心高多层MLPCB年产能将增加约102万平方米;

- 长沙及益阳中单层及双层PCB约增加139.2万平方米,HDI约增加7.2万平方米,MLPCB约增加36万平方米;

- 惠州生产中心扩建项目,新增15万平方注高多层MLPCB及10万平方米高阶HDI。

截至2025年末,胜宏科技在建工程36.10亿元,较年初的2.57亿元增加33.53亿元,增幅高达1,300%,主要原因为待安装机器设备及工程支出增加所致。

产能利用率方面,胜宏科技人士对界面新闻介绍:“前年已量产的工厂都是饱满的状态。去年新投建了厂房4和厂房9,设备已经准备好了,大部分生产环节已正常量产,仅少量工序处于爬坡阶段。总体来看,公司的产能利用率处于一个较好的水平。”

一年200亿投资计划

支撑千亿目标的,是规模空前的资本开支计划。

2026年胜宏科技及子公司计划投资总额不超过200亿元,其中固定资产投资不超过180亿元(含厂房建设、设备购置、自动化改造等),股权投资不超过20亿元。

这一数字较2025年不超过30亿元的投资计划上限大幅增加达567%。

“公司去年实际投资规模60多亿元,今年规划不超过200亿元。我们已经在规划、建设、施工中的项目,以及海外的一些工厂,这些工程一起大概规模200亿元。”胜宏科技人士对界面新闻表示。

巨额投资背后是行业爆发式增长的前景。Prismark预计,AI服务器相关PCB市场2024年至2029年年均复合增速将达到18.7%;其中,HDI的年均复合增速为29.6%,18层及以上多层板年均复合增长率为33.8%,远超PCB行业平均增速。

如此大规模的投资,资金从何而来?

自有资金难以覆盖。截至2025年末,公司账上货币资金和交易性金融资产合计34.17亿元,较上年末增长超一倍,但面对投资规模仍显不足。

公司去年负债与资产同步走高。截至去年末,应付票据及应付账款合计105.26亿元,而上年末为49.63亿元。

公司正做两手打算。

- 一是港股上市成融资关键。“公司正筹划港股上市,目前已拿到中国证监会境外上市备案,上市发行不超过1.1亿股。如果顺利发行,融资金额或能覆盖这部分需求。”胜宏科技人士对界面新闻表示。

- 二是,该人士称,在融资完成之前,公司已经开始了前期的准备,包括买地、施工、购置设备。公司以自有资金、经营现金流,也有通过银行贷款的方式融资。以此确保扩产节奏不受影响。

公司董秘朱溪瑶也表示:“公司与中介机构紧密协作,全力以赴落实各项上市流程,力争早日登陆香港资本市场。”

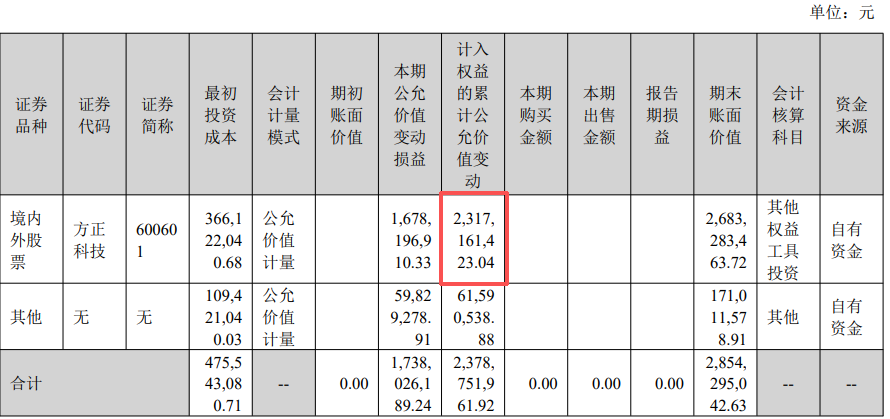

主业之外,胜宏科技还是“炒股高手”。公司去年买入方正科技(600601.SH),投资成本3.66亿元,期末账面价值已升至26.83亿元,账面浮盈约23亿元,收益率超过600%。

不过,方正科技2026年以来股价已回撤超10%。

胜宏科技十大流通股东出现调整。

去年四季度,华泰柏瑞沪深300交易型指数基金、易方达沪深300交易型指数基金新进成为公司第六和第九大股东,北向资金香港中央结算有限公司和自然人郭超在增持;减持者为易方达创业板交易型指数基金和惠州市博达兴实业有限公司。

新的一年,机构又对胜宏科技提出了新的预期,机构之间预计差距明显。

- 财信证券预计胜宏科技2026年归母净利润83.84亿元;

- 国信证券预计今年营收358亿元,归母净利润105亿元;

- 招商证券预计营收320.1亿元,归母净利润80.7亿元。

“优秀”已不能满足市场对胜宏科技的期待,“超预期”才是目标。扩张的阵痛不可避免,“千亿产值目标”能否实现,这都考验着公司在高速扩张中平衡资本开支与利润的能力。

评论