关于共享单车的话题火热得烫手。

6月16日,摩拜获腾讯、高瓴资本、红杉中国等机构的6亿美元E轮融资,融资后,摩拜估值在20亿到30亿美元之间。

就在此前几天,“选择山城重庆作为投放第一站以求传播效应”的“悟空单车”倒闭,创始人表示就当“做慈善”。

6月19日,腾讯CEO马化腾、OFO投资者朱啸虎在微信朋友圈“互怼”,马化腾比喻摩拜是智能机,OFO是功能机;朱啸虎则表示性价比最优的方案才是好方案。

而名不见经传、本来4月份就IPO过会的“单车第一股”永安行,近期因专利诉讼暂缓IPO。

在摩拜和OFO都远远没能实现盈利的情况下,在“共享单车大跃进”中并不显山露水的永安行,是怎么做到年盈利1亿的?它又是如何处理用户押金的?

高瓴资本以在一级市场投资京东、二级市场投资腾讯闻名,近期又以超过200亿的并购基金私有化百丽,此番连续投资摩拜,到底是基于什么判断?

创业公司疯狂融资烧钱,造成的“创始人对公司失控”的资本结构变化,会对公司未来发展造成何种影响?

相信大家或多或少都会有类似疑问,华领观察在今天的文章中为大家逐一解读。

1疯狂的单车:先把钱烧了再说

按照所有权,单车分三种:私人单车、公共单车、租赁(共享)单车。私人单车不在本文讨论范围。

公共单车是由政府向单车生产商购买并投放在各城市,技术上采用的是有停车桩的形式;而热火朝天的“共享单车”,实际上是“租赁单车”。

2014年OFO共享单车成立,2016年摩拜单车上线,无桩式共享单车逐步替代传统有桩式单车,成为主流模式。业内普遍认为“无桩模式”解放了公共自行车“有桩”的束缚,提高了使用灵活性,还带上了“物联网”、“智能化”、“大数据”概念,引爆话题、用户争夺和融资战争。

根据艾瑞咨询5月发布的《2017年中国共享单车行业研究报告》:

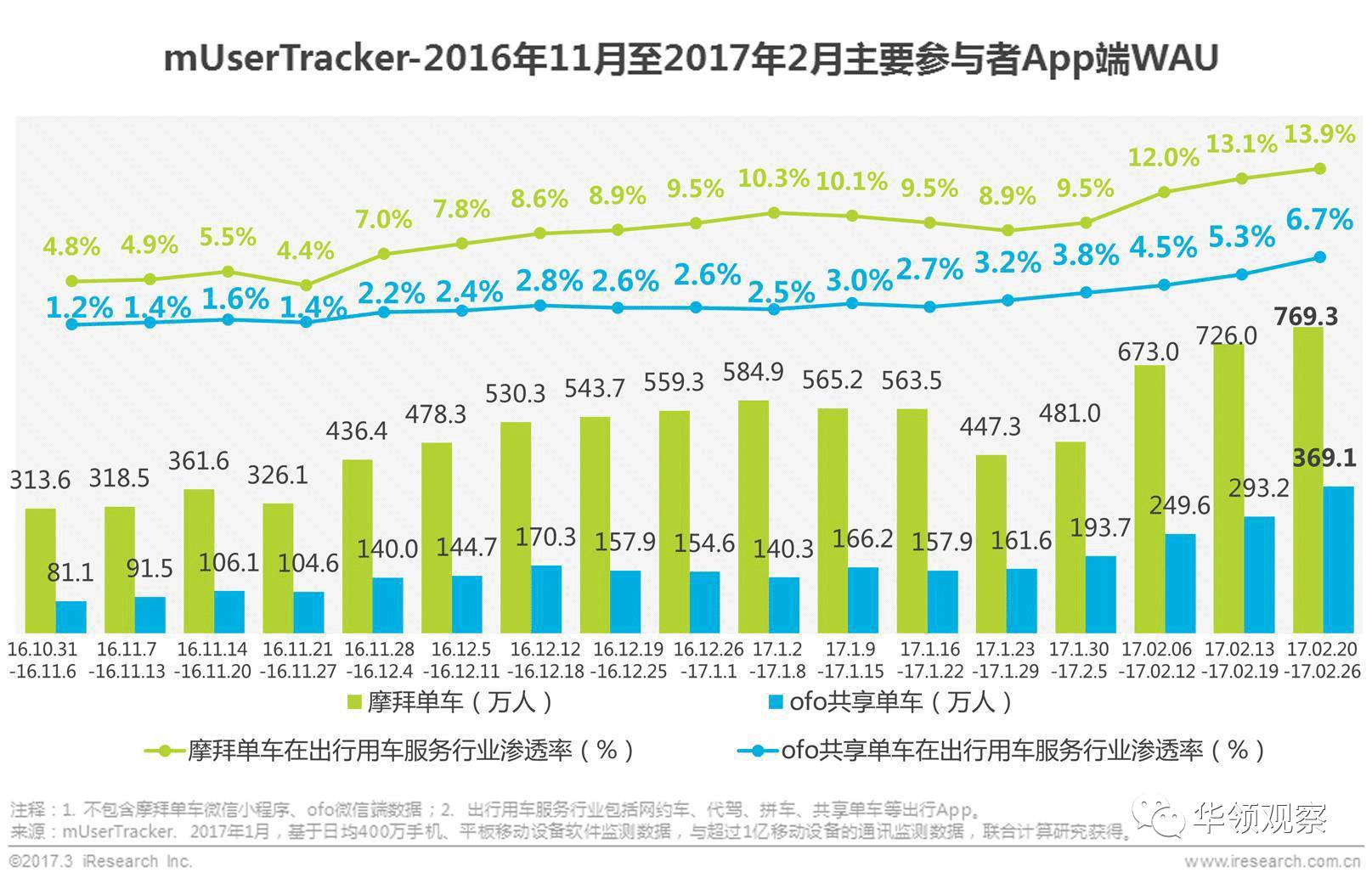

(1)摩拜:2017年2月末,摩拜用户规模达到769.3万人,相较2016年10月末,增长约2.5倍;在整体出行用车服务行业中渗透率为13.9%。摩拜已将服务扩展至29座城市,总单车量达80万。

(2)OFO:2017年2月末,OFO共享单车活跃用户整体稳步提升,用户规模最高为369.1万人,在整体出行用车服务行业中的渗透率为6.7%。OFO覆盖城市为35座,平台车辆总数达100万。

图:摩拜、OFO用户数量、渗透率,来源:艾瑞咨询

推动它们快速扩张的,是一轮接一轮的融资。2017年1月,摩拜完成超2.15亿美元D轮融资,投资方包括腾讯、高瓴资本、红杉资本等。2017年3月OFO完成了4.5亿美元D轮融资,投资方包括DST、滴滴、中信产业基金、经纬中国、新华联集团等。2017月6月,摩拜再获腾讯、高瓴资本、红杉中国等机构的6亿美元E轮融资。

在近日的E轮融资后,摩拜的王晓峰指出:“新一轮融资将帮助摩拜单车在三个方面提速:

1)摩拜将加速国际化进程,计划到2017年底服务全球200个城市,将出行智能解决方案带给更多用户;

2)摩拜携手全球领先的物联网合作伙伴,加速推动移动物联网技术的进步和实景应用;

3)摩拜将在人工智能、智能硬件等领域加速战略布局和技术创新,提高技术壁垒、扩大领先优势,给用户带来完美的体验。”

都是非常新潮的概念,唯独没有“盈利”这回事。

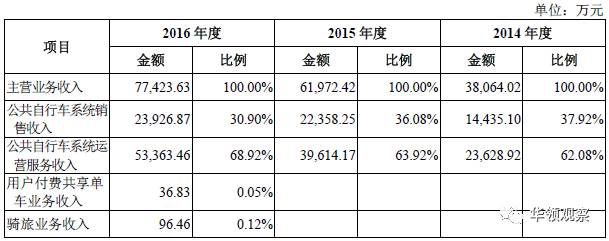

相比之下,看似最老土的有桩单车,永安行,公共单车服务系统覆盖了全国29个省的210个三线至五线城市,累计建设约3.2万个公共自行车站点,投放了89万套公共自行车设备,会员达2000万人。2014年度、2015年度、2016年度的营业收入分别为3.8亿元、6.20亿元、7.74亿元,归母净利润分别为:0.68亿元、0.93亿元、1.16亿元!

图:永安行的公共单车系统,采用固定停车桩

摩拜、OFO还费尽心思从用户上找收入来源、回应各种质疑,而永安行的营收与利润绝大部分来源于政府采购。

那么,永安行是怎么做到的?

2永安行:“单车第一股”如何盈利?

永安行,成立于2010年,把目标市场定位于三线以下城市及周边区镇,较少进入大中城市。目前永安行的系统覆盖了全国29个省的210个三线至五线城市,2014年度、2015年度、2016年度归母净利润分别为:0.68亿元、0.93亿元、1.16亿元。而共享单车业务的毛利率高达92.27%!

图:2014年度、2015年度、2016年度永安行公共单车投放数量

图:永安公共单车全国分布图

永安行的公共单车业务并不直接面对骑行用户,而是各地地方政府及其下属机构。

图:2016年,永安行的5大客户

永安行负责公共单车系统的设计、开发,相关设备和组件的采购、生产,系统的建设、调试,之后直接将定制完成的系统出售和移交给地方政府及其下属机构。近两年,永安行开始涉及系统的后续运营和管理业务(PPP模式)。在建设完成后持续五年内,永安行提供运营与管理,主要内容包括单车日常运营与调度、设备维修维护、借车卡管理和用户服务。

图:永安行的营收结构,公共单车的销售、运营收入占总收入超过99%,共享单车业务收入微不足道

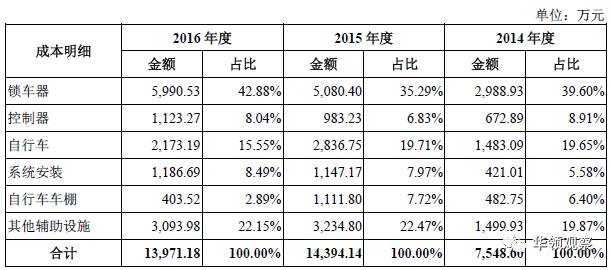

更进一步细致考察永安行的成本结构,我们可以发现,单车的锁车器+控制器的成本,占到系统销售业务总成本的约50%,而车体仅占总成本15%。换言之,锁车器和控制器的价格是车体的3倍左右。这在侧面印证了摩拜、OFO车锁造价贵的传闻。

图:永安行单车的成本结构

由于车辆制造成本与返修成本高,而用户使用费用低,摩拜、OFO等共享单车公司至今未能盈利,就连盈利模式也是个谜。

原因在于,最致命的其实是单车的损耗率。再加上为抢夺用户进行的免车费补贴大战,共享单车业务盈利自然遥遥无期。

图:难以控制的单车损耗率

总之,永安行公共单车与共享(租赁)单车的根本差别,在于商业模式的不同。

公共单车是公共设施,运营费用来源于政府采购/补贴,而依靠单车本身的租赁收费,公共单车很难盈利。

共享(租赁)单车则需要依靠自身的成本和收益,来维持整个商业模式。单车本身很难商业化,虽然单车APP有流量入口效应,但这种效应是否大到足够支撑商业模式的持续,目前很难判断。

3资本到底在追逐着什么?

本就薄利,扩张规模还要大幅烧钱,资本不断投入到底为了什么?

3.1、投资方:高瓴领投摩拜,看似疯狂实则环环相扣

在对摩拜的投资中,我们可以看到明星投资机构高瓴资本的领投、增资。

高瓴资本是一家极为擅长投资互联网企业、在互联网、消费领域拥有丰富资源的股权投资机构。从早期的京东、腾讯,到最近的“鞋王”百丽私有化,都可以见到它的身影。

根据公开信息,近年高瓴在交通出行领域的投资已经渐成完整的产业链:

(1)电动整车:蔚来汽车、齐曜汽车、凌云智能(两轮电动车)

(2)用户入口:滴滴(汽车)、摩拜(单车)

(3)数据处理:深圳交通中心、货车帮;此外还有一系列大数据服务公司;

(4)交易平台:优信拍(二手车交易)

(5)汽车维护:途虎养车网

一目了然。在高瓴的投资组合里,有它可以连子成片的布局在,不仅是出行市场的布局,甚至还有美团、去哪儿、蚂蜂窝等可以用单车连接的服务布子。投资盈利前景不明朗的摩拜,对它来说,只是进可攻退可守;退一步,还能推动滴滴和摩拜的重组。

3.2、创业公司:从现金流量表烧到所有者权益表

换个角度。

早期的人民币基金、风投更青睐中后期的体量较大的公司,融资多是根据经营性现金流进行,手段也以采取债务融资为主。

后来,美元天使基金、国内的创投基金逐步活跃,投资理念发生巨大变化。创业/成长型公司越来越依赖股权融资,融资—烧钱—抢占市场规模,成了流行做法。

曾经的网约车行业就是例子,滴滴、快的等等,在竞争对手不被烧钱竞赛烧死之前,规模效应无从谈起,也不敢向用户提高收费。

反应到公司治理之中,最大的隐患就是,在资本结构中,创始人的持股比例越来越低,资本对公司的控制力则越来越强。

3.3、产业:出行革命即将到来?

新能源汽车,无人驾驶,物联网,5G,共享,出行市场的革新步伐似乎越来越快,我们似乎已经触及到一个新时代的面纱。

在一级市场的投资,通常需要长期的产业趋势,足够的技术纵深,以及源源不断的资金和项目。但若要择时择项目实现跨越式发展,则需要别人所没有的想象力。

总而言之,一流的投资人基于事实和数据进行判断,超一流投资人的游戏则在情绪和梦想的维度上展开。

评论