文 | 周涛

作为全球聚氨酯行业的龙头,万华化学(600309.SH)在2025年交出了一份“增收不增利”但暗藏转机的成绩单。

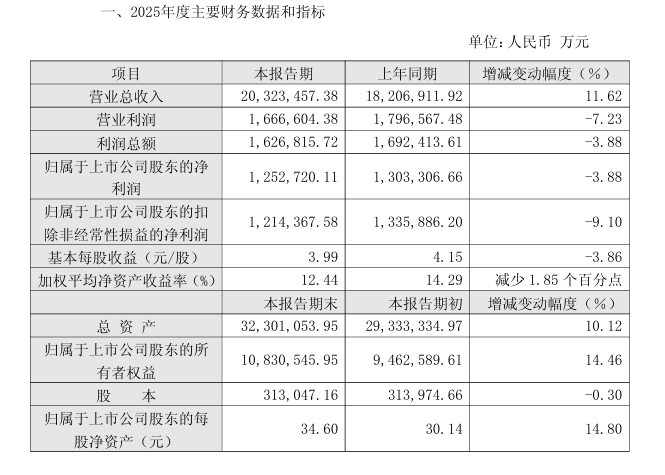

3月16日盘后,万华化学发布了业绩快报,全年实现营业总收入2032.35亿元,同比增长11.62%,首次突破2000亿元大关。然而,在营收创下历史新高的同时,归属于上市公司股东的净利润为125.27亿元,同比下降3.88%,扣非净利润121.4亿元,同比下降9.1%。

公司管理层表示,报告期内,公司深入贯彻“变革年”管理主题,以变革应对全球不确定性挑战,持续加大研发创新投入,深化行业整合与应用开发,多套新装置顺利投产,同时积极拓展全球市场空间,提升海外本土交付和技术服务能力,扩大全球品牌影响力,但受化工产品价格下行影响,归母净利润下降。

业绩的“V型”反转,四季度利润大增超73%

细究万华化学2025年的业绩轨迹,可以发现一条清晰的“V型”复苏曲线。

2025年第一季度,公司净利润30.82亿元,同比大幅下降25.87%;上半年净利润61.23亿元,同比下降25.1%;第三季度开始,单季度净利润实现同比增长,将前三季度净利润跌幅收窄至17.45%

真正的转折点出现在第四季度。根据业绩快报测算,万华化学四季度营收590亿元,同比增长71%、环比增长11%;归母净利润达到了33.7亿元,同比增长74%、环比增长11%,扣非净利润为30.4亿元,同比增长25%。这一强劲表现不仅带动全年净利润降幅大幅收窄,更被市场视为业绩拐点的明确信号。

这种低开高走的态势并非偶然。自2025年11月下旬以来,全球主要聚氨酯企业相继上调MDI和TDI产品价格,覆盖多个区域市场。万华化学在12月初分别上调了拉丁美洲、中东、非洲、土耳其、东南亚、南亚地区MDI或TDI价格200-300美元/吨。

海外方面,沙特40万吨MDI装置2026年1月初开始停车检修,巴斯夫位于比利时安特卫普年产65万吨的MDI装置也因原料供应问题低负荷运行。

目前聚合MDI价格为1.72万元/吨,纯MDI价格为2.2万元/吨,聚合MDI-纯苯-煤炭价差为0.88万元/吨,纯MDI-纯苯-煤炭价差为1.30万元/吨,这两个价差分别处于2010年以来57%和75%的历史分位水平。TDI价格为1.78万元/吨,TDI-甲苯-煤炭价差为1.07万元/吨,处于2010年以来69%的历史分位。

2025年日韩+欧洲+中东的MDI/TDI产能分别占全球40%/33%,受原材料价格上涨,欧洲天然气涨价,以及原料供应对海外MDI/TDI装置开工等的影响,中金公司分析师认为,MDI/TDI价格有望继续上涨,原材料成本上涨的压力有望顺利传导至下游客户。

新能源材料成第二增长曲线,重大级项目密集落地

如果说传统聚氨酯业务是万华化学的“现金牛”,那么新能源材料业务则被寄予了“再造一个万华”的厚望,是万华化学实现长远发展的战略性布局。

在2026年的新年致辞中,董事长廖增太明确表示,公司将2026年的管理主题确立为“提质增效年”,并强调要“实现第二主业起势腾飞”。

万华化学在新能源领域的布局堪称激进。根据公开信息,公司已投产磷酸铁锂产能27万吨/年,规划产能包括莱州65万吨/年、海阳绿电产业园二期20万吨/年、三期20万吨/年,合计规划产能超130万吨/年,跻身全球第一梯队。目前万华化学的第四代磷酸铁锂产品已经实现量产供应,第五代磷酸铁锂产品完成定型首发。国信证券预计,到2027年有望实现100万吨磷酸铁+100万吨磷酸铁锂产能规模。

这种大规模扩张的背后是完整产业链的构建。2024年2月,万华化学全资子公司万华电池出资2.99亿元收购铜化集团持有的安纳达15.2%股份,成为其第一大股东;同期又出资1.1亿元收购六国化工5%股权。通过这些资本运作,万华化学打通了磷酸-磷酸铁-磷酸铁锂的产业链。

2025年,万华化学已位列中国锂电磷酸铁锂正极材料出货十强,并成功打入欧洲市场——与IBU-tec先进材料公司签署合作协议,为欧洲磷酸铁锂电池制造商ElevenEs提供产品及供应链支持。

据证券时报报道,近期因为海湾地区冲突,不少分析师看好万华化学,万华化学属于“煤化工-MDI”一体化产业链,相较于国内外竞争对手普遍采用的天然气路线,具有显著的成本优势。

此外,由于公司具备自己的运船,即便霍尔木兹海峡封锁较长时间,万华化学也能通过多种措施解决原料供应问题,保障PDH装置的运行。

评论