元立方金服研究人员认为,这始终是一个以物换物的时代——从原始社会到现代文明,这一点都从未改变。万物源头仍是生产力,经济体系只是建立在自然生态圈正常运转的基础之上的社会关系,货币出现后,金融体系作为经济体系的共生体而出现。但当生产力与货币(信用)错位时,便会出现实体与虚拟经济的错位。生产力的停滞,货币的泛滥造成的只会是经济的失衡,与金融的泡沫,当这一切破灭,我们终将回归“以物换物”的时代。

一、实体经济与虚拟经济的逻辑

实体经济是指人通过思想使用工具在地球上创造的经济。包括物质的、精神的产品和服务的生产、流通等经济活动。包括农业、工业、交通通信业、商业服务业、建筑业、文化产业等物质生产和服务部门,也包括教育、文化、知识、信息、艺术、体育等精神产品的生产和服务部门。实体经济始终是人类社会赖以生存和发展的基础。

实体经济用产业及行业来衡量,三大产业即构成实体经济的骨架,细分行业为实体经济的血肉脉络。

虚拟经济是相对实体经济而言的,是经济虚拟化(西方称之为“金融深化”)的必然产物。经济的本质是一套价值系统,包括物质价格系统和资产价格系统。与由成本和技术支撑定价的物质价格系统不同,资产价格系统是以资本化定价方式为基础的一套特定的价格体系,这也就是虚拟经济。由于资本化定价,人们的心理因素会对虚拟经济产生重要的影响;这也就是说,虚拟经济在运行上具有内在的波动性。广义地讲,虚拟经济除了目前研究较为集中的金融业、房地产业,还包括体育经济、博彩业、收藏业等。

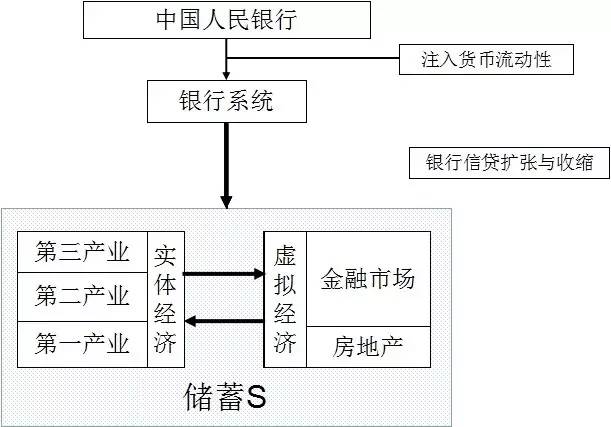

回本溯源,经济与金融的价值度量基础在于货币,货币的本源在于央行,而一国央行的地位非常特殊,中央银行是由政府组建的金融机构,负责控制国家货币供给、信贷条件,监管金融体系,特别是商业银行和其他储蓄机构,是国家最高的货币金融管理组织机构,国家赋予其制定和执行货币政策,对国民经济进行宏观调控,对其它金融机构乃至金融业进行监督管理权限。

而对于国内经济与金融系统,流动性几乎都从银行系统内来,而银行系统的根源在于央行的政策尺度。央行为整个经济金融体系注入货币流动性,银行体系为实体经济和虚拟金融之动力提供血液。

元立方金服研究人员认为,如果虚拟金融抽走过多流动性,并形成自循环的内部环,而不再为实体经济提供融资的时候,就会产生金融业的过度膨胀,造成资金空转现象。而在经济下行的背景环境下实业投资回报率持续萎缩,进一步导致资金从实体经济流入虚拟金融。

图1 央行职责与实体经济、虚拟经济的逻辑关系

二、凯恩斯与弗里德曼之辩

——“有形之手”与“市场自由”

约翰·梅纳德·凯恩斯(John Maynard Keynes,1883-1946),现代经济学最有影响的经济学家之一,他创立的宏观经济学与弗洛伊德所创的精神分析法和爱因斯坦发现的相对论一起并称为二十世纪人类知识界的三大革命。

凯恩斯提倡国家直接干预经济。他论证了国家直接干预经济的必要性,提出了比较具体的目标;他的这种以财政政策和货币政策为核心的思想后来成整个宏观经济学的核心,甚至可以说后来的宏观经济学都是建立在凯恩斯的基础之上。

米尔顿·弗里德曼(Milton Friedman),美国当代经济学家、芝加哥大学教授、芝加哥经济学派代表人物之一,货币学派的代表人物。以研究宏观经济学、微观经济学、经济史、统计学、及主张自由放任资本主义而闻名。1976年获诺贝尔经济学奖。

弗里德曼是货币主义经济学派的主要提倡者,他提倡将政府的角色最小化以让自由市场运作,以此维持政治和社会自由。强调自由市场经济的优点,他强烈反对以金融政策作为需求管理的手段,并且主张政府在经济上扮演的角色应该被严格限制。他亦深信经济自由,最终将导致政治自由。

简而言之,凯恩斯提倡政府“有形的手”在适当的时间主动去干预经济,通过财政政策或货币政策引导经济走向,刺激经济繁荣。而弗里德曼的货币主义提倡,要让货币成为影响经济运行的唯一变量,从而避免政策的无序与货币的滥用。

从经济学学派上来说,凯恩斯与弗里德曼是往往是针锋相对的,从现实意义上而言,无论是凯恩斯主义还是货币学派在经济发展中都存在实际的应用。凯恩斯拯救了1929年的大萧条,弗里德曼解决了70年代资本主义的“滞胀”状态,为里根政府的经济政策提供理论帮助。

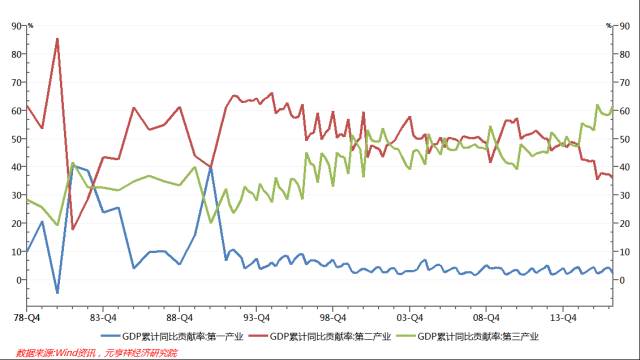

再来看我国的经济发展历程,在建国初期百废待兴的历史背景下,元立方金服研究人员认为,这时候必然需要国家政府统一筹划安排进行投资,将有限的要素资源分配给国家的宏观战略布局,才能最高效的推动产业升级与转型。从农业大国到工业大国,从工业大国到经济强国,每一段的过渡都有政府的“有形之手”的引导,其中第二产业对国家战略升级的意义尤其重大,而第二产业发展更迭更离不开各地国企的支持。

图2 三大产业对GDP的累计贡献率

但随着工业化进程推进,计划经济体制下的弊端越发凸显,效率低下,寻租现象滋生。为继续刺激经济发展,激发市场活力,必然有一个计划经济到市场经济的过渡,然而在此期间市场主导还是政府主导,对于中国特色体制下的经济而言,总是多了几分“特色”的内涵。

改革开放30年后,元立方金服研究人员认为,虽然我国已跃居世界第二大经济体,但国内产业结构失衡,货币“超发”,经济下行趋势难改,相对于后工业时代而言,房地产业金融业过速发展,产业的投资回报率远不及金融资本的投资回报率导致了货币“用脚投票”走向了虚拟金融市场。而一切的源头在于货币相对于经济增长的增速是否匹配,从我国近年的经济发展来看,“有形之手”+“宽松货币”确实出现了很多问题,现实中的种种现象似乎又可以和弗里德曼的货币理论相印证。

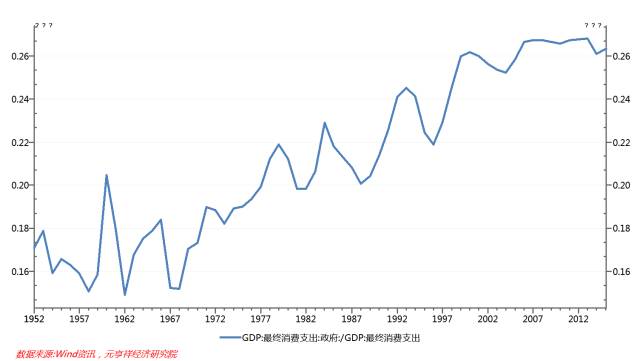

中国经济增速虽然在下行,但投资占GDP的比重却一直在上行,反映出我国“稳增长”主要靠投资拉动。元立方金服研究人员认为,这几年,我国经济能够走L型的前提就是投资,否则将会是一个下行的走势。而另一方面,我国经济对投资的过度依赖,导致了经济结构的扭曲。

对于经济运行本身而言,过度的干预必然会扭曲各要素的配置,要素的扭曲进一步导致产业发展的失衡,在政府干预不可持续的终点,市场会作何反馈为未可知。

图3 政府消费占比

同时中国经济转型,产业更迭必然会导致经济数据的低迷,较低的产业投资回报率叠加较宽松的货币导致的现象就是近几年的“资产荒”现象,一边是流动性泛滥,一边是回报率不足。在产业变革的关键时期,资本天然的倾向于变现容易的领域,于是大量资本进入金融市场,推升金融市场诸如股票、期货、债券等投资品价格,金融市场的火爆进一步吸引流动性“脱实向虚”。

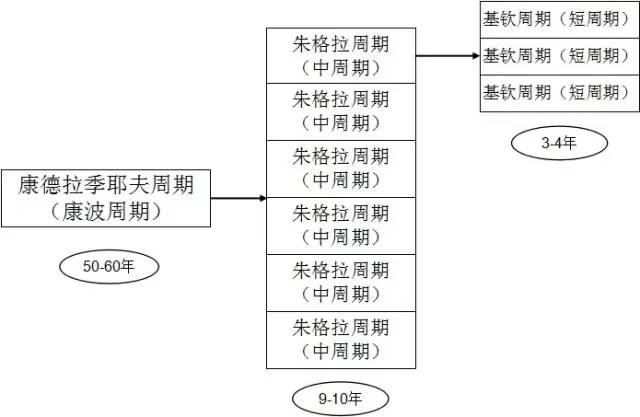

三、经济周期的划分:康波与朱格拉

(一)朱格拉周期

法国经济学家朱格拉(C Juglar)于1862年出版了《法国、英国及美国的商业危机及其周期》一书中,提出了资本主义经济存在着9~10年的周期波动,一般称为“朱格拉周期”。熊彼特把这种周期称为中周期,或朱格拉周期。汉森则把这种周期称为“主要经济周期”。

(二)基钦周期

英国经济学家约瑟夫·基钦(J·Kitchen)于1923年提出了存在着一种40个月(3~4年)左右的小周期,而一个大周期则包括两个或三个小周期,故称为“基钦周期”。

(三)康德拉季耶夫周期

(康波周期)

俄国经济学家康德拉季耶夫(N·D·Codrulieff)于1925年提出资本主义经济中存在着50~60年一个的周期,故称“康德拉季耶夫”周期,简称康波周期,是时间最长的周期,近年由于周金涛的研究得以在国内投资界广泛知晓。

(四)库兹涅茨周期

1930年,美国经济学家库兹涅茨(S·Kuznets)提出了存在一种与房屋建筑相关的经济周期,这种周期平均长度为20年。这也是一种长周期,被称为“库兹涅茨”周期,也称建筑业周期。

尽管周期划分方法不一样,但并不矛盾。每个长周期包括6个中周期,每个中周期包括3个短周期。

图4 经济周期的嵌套

2008年经济危机以来,主要经济体的“直升机洒钱”和大规模财政刺激都是空前的。美联储花费了长达3年的时间,才从逐渐退出量宽过度到明朗化的加息。

中国的情况与此类似,从“三期叠加”到当下的“三去一降一补”,也是在踉跄中负重前行。元立方金服研究人员认为,无论美国还是中国并没有太多足以称道的新增长点。

传统的周期传导逻辑是,货币周期-盈利周期-通胀周期,也就是货币刺激将带来实体经济盈利的改善,然后再带来通货膨胀的上升。目前来看,以主要经济体的货币周期已经结束,欧美等国的盈利周期和通胀周期开启,世界经济的长周期拐点可能已逐渐显现,世界经济复苏的曙光,可能会逐渐呈现。

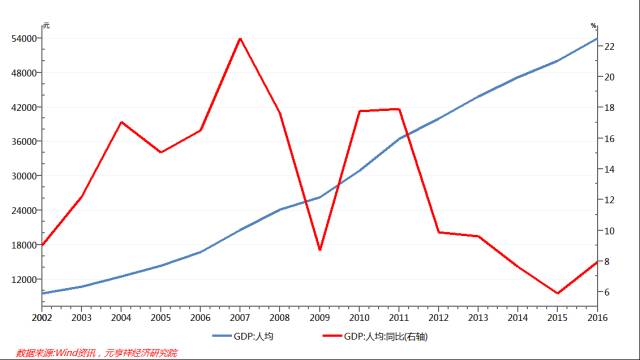

从历史回顾来看,每一次康波周期(长周期)的箫条都是从一次滞胀展开,滞胀之后就是消灭通胀的阶段。我国自2010已隐现“新形势滞涨之现象”,每一单位GDP所要求的M2增速增加,单位货币边际产出率下降,较高基数决定了增速的减缓,人均GDP已达到53900元,但实际人均GDP的增速也在逐年下滑,关于中国是否陷入“中等收入陷阱”的声音也屡见不鲜。

图5 我国人均GDP与人均GDP增速

中国经济旧周期的鲜明和新周期的未知,使经济发展与金融市场走势存在更多的不确定性。至于中国经济能否顺利转型,可以通过国外已成功转型的国家做一些参考。

(五)跨越中等收入陷阱的国家

转型成功国家的经济都是从高速转为中速。

二战之后,摆脱了中等收入陷阱且成功转型为发达国家的只有两国——日本和韩国。从二战结束到1973年,日本经济经历了28年的高增长,GDP平均增速为9.4%。即便是如此高的增速,1972年,日本人均GDP也不过是2800多美元(名义),属于中等收入国家。1974-1983年,日本经济增速出现明显回落,GDP年均增速降至3.7%,但人均GDP超过1万美元,跻身发达国家行列。

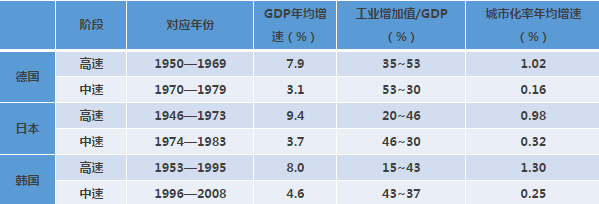

德国、日本、韩国跨越中等收入陷阱前后宏观数据对比。

图6 德国、日本、韩国宏观数据对比

韩国经济在1953-1995年持续42年高增长,GDP年均增速达到8%,但直至1990年,人均GDP也不过为6642美元(名义)。这说明经济体实现持续高增长的主要原因之一是基数较低,当经济规模达到一定程度,或工业化水平发展到一定阶段,增速自然就会放缓,因为劳动生产率下降、人口老龄化等诸多问题出现。

如日本工业增加值占GDP的比重,从1973年的46%降至1983年的30%;德国则从1969年的53%,降至1979年的30%。与之相随的,是城市化率年均上升水平的大幅下降。成功转型的国家尚不能逃脱经济增速下行的规律,更别提那些步入中等收入陷阱的国家如何摆脱经济长期低迷的困境了。

对于我国而言,我们可能已经站在一个新周期的起点,这个新周期面临资产泡沫、通胀抬头和动能不足等诸多大麻烦;这个新周期经济面临人口红利消失,产业结构化调整,投资回报率持续下降的问题;这个新周期是中国战略机遇期已到尾声,需要我们主动用“一带一路”等赋予其新内涵的转折期。

四、债务与杠杆的扩张

——利率市场化之殇

债务和杠杆的本质在于,货币宽松的环境下,风险偏好的上升。低息上债务,刚兑加杠杆,因为只有把债务和杠杆加足,才能够充分利用宽松环境以实现效率最大化。

元立方金服研究人员认为,我国近十年债务与杠杆扩张速度如此之快,与我国的利率市场化的推进有着直接的关系,央行制定锚定利率区间,商行开始上下浮动,而诸多金融产品的出现,更是把利率拆散又组合,实现了风险与利率的“再匹配”。同时宽松环境下,风险偏好提升,金融的创新导致利率市场化加速,于是各杠杆类产品、嵌套产品层出不穷,国民债务大幅攀升,是否陷入宏观上的“庞氏骗局”,还需各位大咖自行判断。

根据央行最新数据,到2016年底,中国总债务规模已达244万亿元人民币(如考虑外债,约为255万亿元),而根据统计局的数据,2016年底中国GDP达到74.4万亿元,这意味着我国的总负债率高达342%,其中去除金融行业负债,再考虑到中国企业外债约1.5万亿美元,中国实体经济的总负债188万亿元,负债率高达253%。

中国的家庭、政府和实体企业负债额度分别是:33万亿(44.4%)、41.2万亿(55.7%,含地方债务,但不考虑债务置换规模)、102.6万亿元(138%,包括国有企业和私营企业),合计176.8万亿元,而金融行业负债也高达67.2万亿元。

(一)实体经济

中国债务问题分为两类:企业部门债务与地方政府债务。企业部门债务问题起源于实体经济需求扩张、投资加速,金融机构信用扩张推波助澜,最后可能由中央政府和央行来埋单。中国加杠杆的起源仅在实体企业,而非家庭部门过度借贷。就目前来看,实体企业整体风险可控,某些脆弱信用环节存在一定压力;但目前经济增速放缓,产能严重过剩,导致企业负债螺旋上升,长期看产业结构调整、淘汰落后产能是大势所趋。

地方政府通过融资平台,利用贷款、城投债、信托、BT(建设—移交)等多种方式增加杠杆。具体来看,不同地区差别较大,某些地区的债务问题已经较为严重,甚至有爆发信用风险的可能性。

根据国际清算银行(BIS)的统计数据,从1996年以来,中国实体经济债务总额逐年上升,尤其是2008年以来扩张幅度加快。从杠杆率来看,截至2016年12月末,实体经济杠杆率为253.0%,较2008年上升了104.7个百分点。

(二)虚拟经济

房地产产业

房地产已绑架中国经济,似乎是学界和民间的一种默契共识。但深耕梳理之后发现,房价上涨除去“特定目的背景”之外,根源在于货币的泛滥,金融的创新以及影子银行的发展,重复多层嵌套的金融模式使得货币乘数脱离央行法准的限制而膨胀扩大,较为宽松的货币环境,又使得资本在资产荒的情况下纷纷涌入房地产行业,马太效应明显,地产泡沫越滚越大。

2014年,中国地产相关新增融资只占GDP的6%,但经过连续两年的跨越式发展,到2016年已经占到GDP的12%以上。而从银行信贷投放结构来看,2016年居民房贷占比已经接近50%,也意味着房贷增长已经失控。

金融业

随着银行负债结构从存款转向金融市场借款,使得整个中国金融体系出现了巨大的风险。过去中国银行的负债以存款为主,而存款相对比较稳定。2016年中国金融业非存款负债已经超过GDP,中小银行的非存款负债已经占到其总负债的1/3,几乎都为表外的同业存单业务,但由于同业存单期限较短,一般都不超过3个月,意味着许多金融机构靠每天融资才能存活,万一哪一天借不到钱就会引发金融风险。

而从银行的资产投放来看,结构也发生了变化,2016年银行业新增30万亿的资产,其中只有一半是传统的对实体的贷款,包括政府、居民和企业,另外有接近1/3是银行对金融机构的贷款,但是金融机构本身不创造价值,主要是作为通道来逃避监管。

金融行业过度繁荣。16年的金融子行业扩张速度均高于20%,其中信托规模超过20万亿,同比增长24%,保险规模16万亿,同比增长24%,银行理财规模30万亿,同比增长28%,公私募基金34万亿,同比增速30%,券商资管18万亿,同比增长50%。

因此,考虑了各个金融子行业之后,16年中国金融行业资产总增速高达20%,即便考虑到各种互相持有重复计算,金融行业资产增速也不会低于银行表内资产16%的增速,这就远高于13%的M2增速目标,远超10%的GDP和CPI增长需要。

金融过度繁荣,地产泡沫膨胀是我们目前虚拟经济存在的最大问题,同时金融与地产对实体经济的抽血过于严重,近年资金脱实向虚的现象愈发严重,金融体系的资金空转问题明显,故脱虚向实、去杠杆迫在眉睫。

(注:文章源自专注于PPP、市政建设投资的互联网金融理财平台元立方金服,作者为元亨祥经济研究院,转载请注明出处。)

评论