文|财天COVER 董雪

编辑 | 石页

3月18日,吉利汽车(以下简称“吉利”)公布了2025年全年财报。2025年,吉利总收入达到3452亿元,同比增长25%,创造了历史新高;归母净利润为168.52亿元,与上年基本持平;更能反映公司主业经营能力的核心归母净利润为144.1亿元,同比增长36%。

2025年,吉利全年销量达到302.46万辆,同比增长39%,这也是其首次突破300万辆大关。其中新能源汽车销量达到了创历史新高的168.8万辆,同比增长90%。

吉利也为2026年定下了更进一步的目标:全年整体销量要达到345万辆,实现14%的增长。其中新能源汽车销量目标222万辆,增长32%。

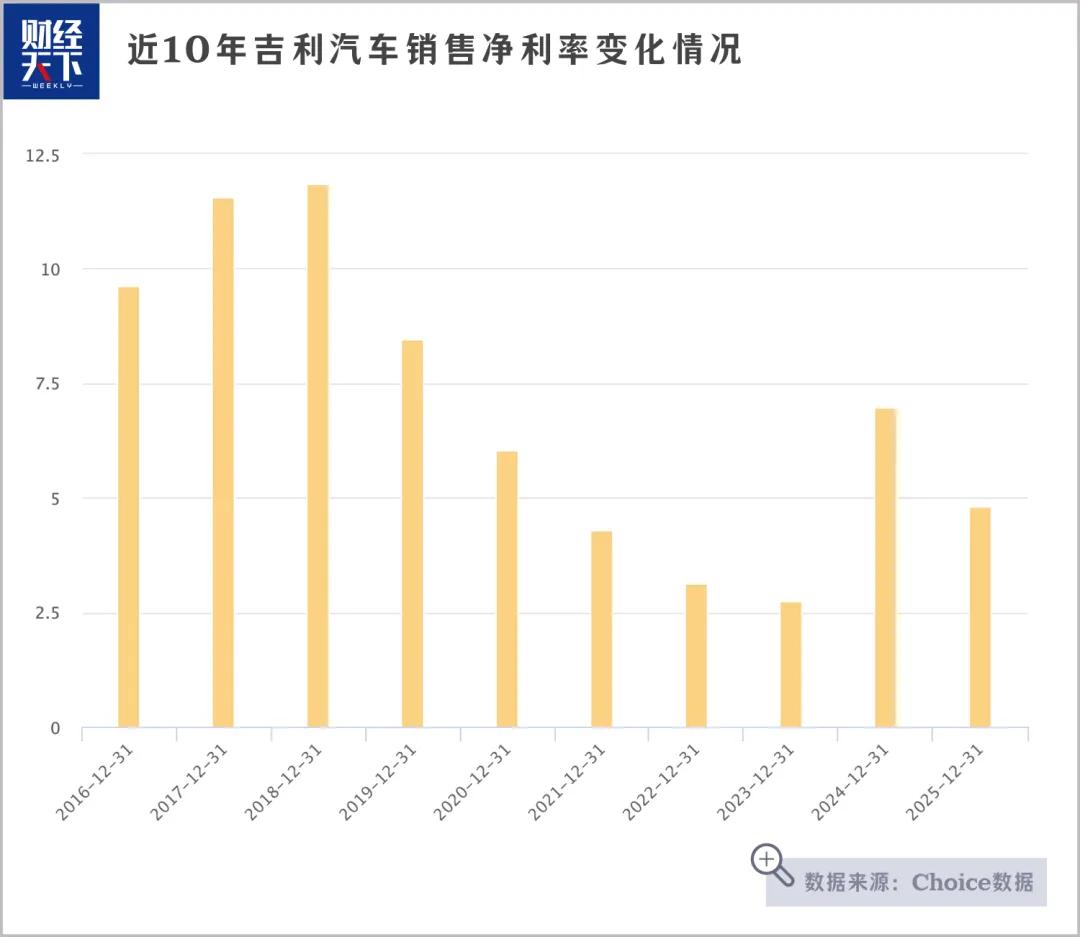

从财报来看,吉利2025年营收大幅增长,销售毛利率小幅增长至16.61%,但销售净利率明显下滑,降至4.82%,重要原因是吉利把大量的研发投入直接费用化处理。

2025年,吉利将研发费用化比率从2024年的约31%提升至了36%,第四季度更是达到43%。当研发投入被费用化时,它在利润表中的位置通常是在“毛利润”之后的期间费用(一般计入“研发费用”)。这对销售毛利率没有影响,但会直接拉低销售净利率。通常情况下,这是一种更保守、更稳健的会计处理方式。正如吉利汽车集团CFO戴永所言,“这是应投资者的需求,让公司的利润更加有质量”。

然而,这也反映出吉利对某些技术(如自动驾驶、自研电池)的快速迭代感到压力。由于技术更替太快,公司宁愿在当期尽可能“报销”,也不敢将其全数计入资产,以免影响未来财报,这侧面说明了行业技术的不确定性。

吉利销售毛利率从2024年的15.90%小幅增长至2025年的16.61%,是吉利通过复杂的业务对冲实现的。简单来说,吉利的主要产品在国内面临激烈竞争,但它靠另外几个“钱袋子”把毛利拉了回来。

吉利近9年(2017~2025年)均是自主品牌燃油车市场的销量冠军,但是在新能源市场,比亚迪早早占据了龙头的位置。在以“打擂者”身份发起挑战的过程中,吉利的每个重要动作和对标对象几乎都是比亚迪,因此也被业内以“摸着比亚迪过河”来概括其新能源转型的基本面。比亚迪靠性价比打天下,吉利银河就通过更加“低价高配”的策略,在性价比层面和比亚迪斗狠。

幸运的是,吉利的极氪品牌2025年表现极为亮眼,尤其是像极氪9X这样的爆款车型,其单车毛利率甚至接近40%。此前在50万元级的新能源大型SUV市场,问界M9一家独大,极氪9X的出现恰好给消费者提供了一个新的选项。从规格、性能、技术和设计等方面来说,作为后来者的极氪9X整体更出彩一些,独特的情绪价值也让它切走了问界M9的一部分蛋糕,高配和顶配版本的交付周期甚至达到10周以上。

此外,由于海外业务的毛利率比国内高出约9个百分点,吉利海外销量爆发,对冲了其在国内为了抢份额而进行的降价促销。

2026年对于吉利银河来说并不轻松,比亚迪拿出了“闪充”和“第二代刀片电池”这两个技术牌,一上来价格就打到了15万元级别,未来很可能会进一步下探。吉利紧随其后发布了“神盾金砖电池”,各方面参数做到了业内领先。

智能化是吉利仍需持续提升的方面,尤其是在中高端市场。虽然吉利已经完成了全域AI的布局,但对手们先一步抢占了落地速度。比如,小鹏汽车发布了第二代VLA大模型、华为鸿蒙智行推出了896线激光雷达,吉利智能化的最新成果则要等到极氪8X正式上市后进行验证,从而推动极氪等子品牌“全面由守转攻”。

价格战被叫停,车企之间的竞争开始转向技术突破。友商接连出招,让吉利的未来处境多了几分不确定性。在基本完成规模扩张后,下一步就是经营质量与盈利能力的挑战。

评论