文 | 局市

尽管全球股市正在经历着剧烈震荡,但A股铝板块里的“重量级”选手宏桥控股(002379.SZ)最新发布的年报显示,该公司价值逻辑没有变化,仍然具备潜力。

作为集氧化铝、电解铝及铝深加工生产与销售于一体的“链主型龙头企业”,宏桥控股的产品线覆盖氧化铝、电解铝及铝深加工等铝产业全链条,公司同时掌握显著的规模、技术、成本、市场以及协同优势。从数据来看,2025年宏桥控股的氧化铝产量高达2013.78万吨,电解铝产量654.5万吨,均处于行业领先水平。

而近期不断升温的中东局势,可能会成为后续某一个时间节点宏桥控股投资价值回归的“导火索”。过去几周时间里,中东战事让油价大起大落,但被很多投资人忽略的一个事实是,铝其实是受该地区战事影响最大的非石油商品之一。就在前不久,花旗银行分析师便将三个月期铝价格预期从之前的每吨3400美元上调至3600美元,并预测若供应形势恶化,铝价可能攀升至每吨4000美元。

毋庸讳言,到目前为止中东局势的进展已超过了绝大多数投资者的预期,眼下若要预测战事何时升级或停止几无意义;但可以确信的是,一旦中东的铝相关基础设施停产,后续再要回补产能最快也需要数月甚至一年以上的时间,而这势必将使得本就脆弱的全球铝供给雪上加霜,也因此未来一年铝价运行中枢继续上移预计将会是大概率事件。而这对于手握庞大产能的宏桥控股来说,无疑会是兑现业绩增长预期的最佳外部“催化剂”。

01 铝产业高质量发展红利承接者

众所周知,铝是重要的工业金属,铝产品广泛应用于国民经济各个领域,包括建筑、交通运输、机械、电力、家电、包装等。而除了传统应用领域外,近年来汽车轻量化、新型电力系统构建、航空航天、电子信息等新兴、高端领域用铝需求同样旺盛。

“十四五”期间,在我国从制造大国坚定迈向制造强国的历史性进程中,我国铝产业规模持续稳居全球首位,产业话语权不断提升。身处其中,作为中国铝行业里标杆企业之一的宏桥控股,在“十四五”收官年里亦交出了高分答卷。根据宏桥控股日前披露的2025年报,年内公司实现营收1567.21亿元,同比增长4.25%;归母净利润178.64亿元,同比增长3.69%,核心财务数据延续增长态势。作为链主型龙头企业,2025年宏桥控股的电解铝产量和氧化铝产量分别约占全国当年产量的14.8%、21.67%,为国家实体经济转型升级提供了坚实的原材料保障,同时也高效支撑了航空航天、新能源、交通运输等战略性产业的发展需求。

规模保持领先的同时,2025年宏桥控股继续有序开展电解铝产能向云南转移工作。截至期末,宏桥控股已经在云南投产约217.6万吨电解铝产能,并计划进一步优化产能布局,目标在2027年底前将云南基地的电解铝总产能扩张至300.8万吨。年内,宏桥控股云南绿色低碳示范产业园暨文山智铝项目顺利投产,据介绍该项目涵盖了从电解铝到铝深加工的全产业链,并且基于生态环保原则采用了最先进的生产工艺,构建了以水电和光伏为主要能源的绿色运营模式。

02 铝涨价核心受益标的

这些年来,铝供给紧缺其实并不是新鲜事。就国内而言,根据第三方机构的数据,2025年电解铝产量为4423万吨,低于消费量约211万吨,供给缺口并不算小。

而就海外市场来说,电解铝的供给虽不像国内一样有着4500万吨/年的产能“天花板”刚性约束,但供给弹性也依然不乐观。一方面,以美国为代表的发达经济体的电解铝冶炼环节正面临电力挤出的尴尬现实,铝企在电力市场中处于定价劣势、面临与AI数据中心争夺用电能耗的压力,一系列负面因素导致电解铝减产频发,截至目前已波及产能约有80万吨,

另一方面,印尼作为海外电解铝增量产能的主要贡献者,由于当地基础设施较差、电力供应有限等客观条件制约,推进电解铝项目难度大、投资强度高,后续落地节奏预计也将有较大的不确定性。

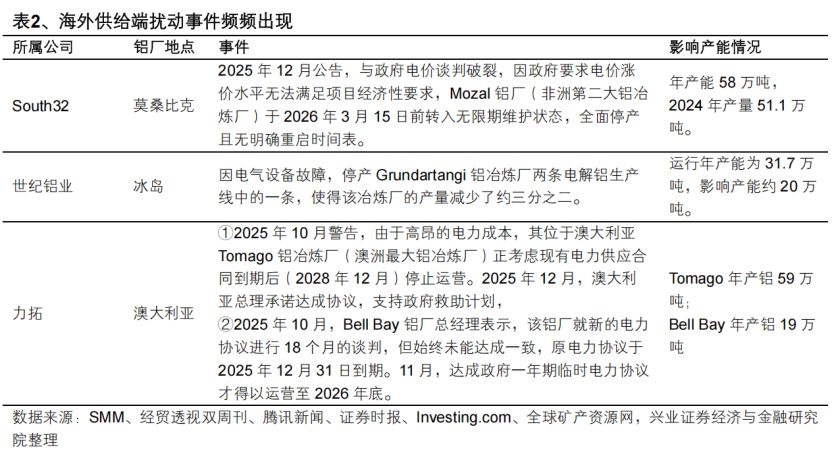

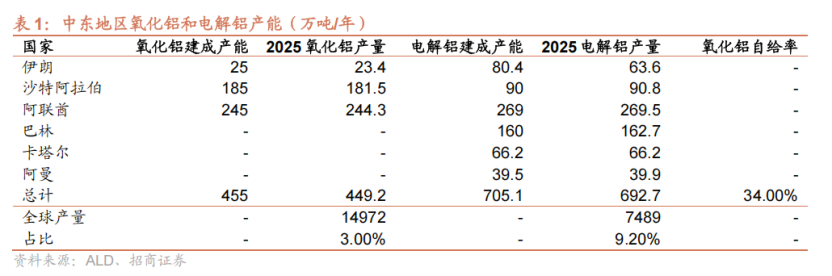

更不消说,近期持续升级的中东战事,更让本就脆弱的全球铝供给前景蒙上了新的阴影。据笔者梳理,中东地区虽非铝土矿主产区,但其电解铝产能占全球约9%且高度依赖氧化铝进口,因此该地区地缘风险势必会通过原料断供、产能受损和出口受阻等多通道冲击全球铝产业链。

当弹性的需求遇上受刚性约束的供给,国际铝价的后续弹性会有多大想必也无需再多赘述。作为基数对比,2025年伦敦金属交易所三月期铝平均价格同比涨幅为7.5%,而上期所三月期铝平均价格涨幅为3.5%;如若后续国际铝价如分析师预期般站上3000美元/吨甚至更多,国内铝价势必也会跟随冲高,届时宏桥控股的营收及利润指标预计也将会再度刷新历史新高。

回到投资视角下,在经历油价短时间内的脉冲行情后,“涨价线”甚至有望成为贯穿2026年全年的投资主线。而就铝来说,不论是决定商品价格长期趋势的供需基本面,还是中短期的事件催化,都指向了易涨难跌会是铝价的大趋势所在。而环顾资本市场里的标的,具有全球领先的规模优势和重要市场地位的宏桥控股,其稳健的基本面既符合价值投资者的投资审美,同时又会是受益铝涨价的核心标的,有望在接下来的行情里带给投资者长期价值回报。

评论