文|商业文化杂志 江海

3月24日晚间,在香港上市的蜜雪冰城股份有限公司(以下简称 蜜雪集团,02097.HK)发布了2025年度财报。财报显示,报告期内,公司实现营收335.6亿元,同比增长35.2%;毛利104.5亿元,同比增长29.7%;归母净利润58.8亿元,同比增长32.7%。

显然,蜜雪集团去年的核心财务指标均超出市场预期。但是,身处其中的投资者还没来得及惊喜,公司股价就高开低走。

上市3个月股价翻番,风投机构借机逢高离场

去年3月上市的蜜雪集团,与先于其上市的泡泡马特(09992.HK)、老铺黄金(06181.HK)一起,成为新消费网红股,也是香港股市近年鲜有的颜值担当。

蜜雪集团上市后,不少人包括内地投资者慕名而至,追高买入,希望分享公司成长的红利。可惜,理想很丰满,现实很骨感。

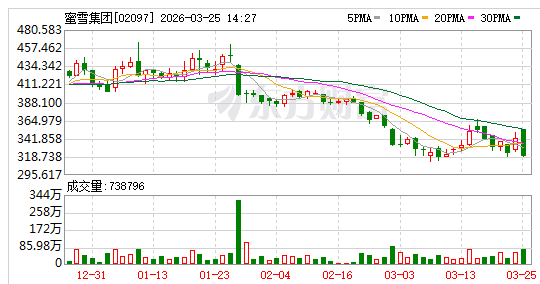

3月3日上市当天,蜜雪集团收盘290港元,较公司发行价202.5港元/股上涨43.21%。

这样热烈的追捧,一直持续了3个月。6月4日收盘,蜜雪集团股价615.5港元,较上市首日收盘翻番。

不过,这样的成果,能真正享受的投资者很少,只有极少数机构坐享其成。

那些IPO时认购的基金投资者,6个月的解禁期未到,不能卖;面向社会发行而侥幸中签的散户,大多数都在上市首日抛售。即使是上市后追涨买入的投资者,或许享受到一阵搭便车的快乐,但真正能在600港元以上卖出者不多。

真正吃到蜜雪集团上市“头啖汤”的是那些风投机构。

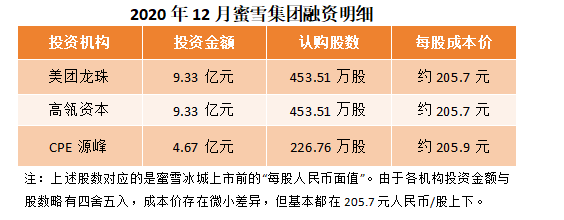

公开信息显示,蜜雪集团在IPO前仅进行过一轮外部融资。2020年12月,美团龙珠、高瓴资本、CPE源峰三家机构联合投资了蜜雪冰城。据悉,这些机构的持股成本大致在205.7元人民币/股附近,略高于公司IPO价格。

与那些基石投资者不同,这些机构上市即可抛售。而公司2025年半年报显示,它们大都在去年6月30日前就已清仓离场。

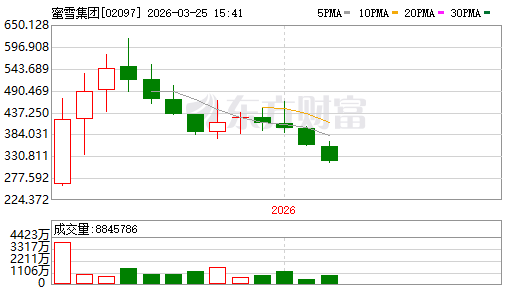

相反,从中国内地南下的资金,正是在这期间进场。不敢说,他们一定买在了600港元以上的山顶,但只要持仓至今,以眼下300港元/股左右的价格,可以肯定,这些资金几乎没什么盈利。

毋庸讳言,蜜雪集团IPO后进场的投资者,除了少数搭便车后早早下车的人,绝大部分都做了接盘侠。

年报业绩靓丽,股价却高开低走的背后

上市一年后,蜜雪集团发布了上市后的首份年报。

这时,人们发现蜜雪集团身上几乎同时出现三个现象——靓丽的2025年报、高开低走的股价、创始人与职业经理人的交接棒。

对此,业内人士坦言,这背后反映的是市场已经从对这家网红股“增长故事”的狂热,转向对“增长质量与确定性”的冷静审视。

换句话说,以前人们看好蜜雪集团,是因为公司依靠强大的供应链,提供了茶饮极致的性价比,带来连锁门店的快速扩张,形成公司品牌的强大护城河。但是,公司依靠门店数量扩张的野蛮生长阶段已经接近尾声,接下来是考验品牌运营、全球供应链管理和IP变现能力的精细化阶段。

也就是说,市场眼下对蜜雪冰城的估值,基于公司转型期经营现状,着眼于国内茶饮行业依然激烈的竞争格局,其未来业绩增长有很多不确定性,而非普通人津津乐道的高速增长老故事。

简单来说,2025年年报证明了蜜雪过去一年做得很好,但股价反映的是它未来还能不能做得更好。

当然,蜜雪集团年报发布后高开低走,也不是单纯的“见光死”,而是其股价估值确实透支了预期。

过去一年,蜜雪股价经历了大幅上涨,动态市盈率一度接近50倍。美银和瑞银等机构曾指出,其基本面可能难以支撑过高的估值,并提示了2026年外卖补贴退坡后可能面临的增长压力。

成绩代表过去,蜜雪集团未来有什么希望?

看到这里,很多投资者可能有些懵圈:“说半天,蜜雪集团股价涨不涨,全看未来有没有新增长点。那我持股这么久,岂不是白忙了一场?”

这话很难听,却距离事实真相不远。

眼下,敢于进场的投资者,在意的不是蜜雪集团过去的辉煌,而是未来的成长点在哪里?不要说去年赚了58.8亿,就是158.8亿他们也不稀罕,因为那是过去,股价上早已体现。

那么,蜜雪集团未来的增长点在哪里?根据公开信息,大致有有以下4点。

第一,从“规模扩张”转向“单店效益”:用数字化和产品升级,让存量门店赚更多钱。

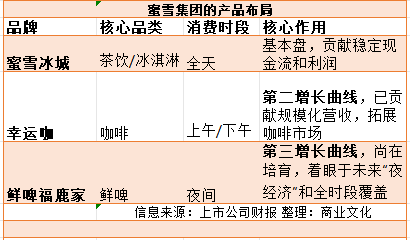

第二,从“单一茶饮”转向“多品牌集团”:用幸运咖和福鹿家,覆盖咖啡和啤酒的广阔市场。

第三,从“中国品牌”转向“全球品牌”:用深耕代替粗放扩张,真正融入海外市场。

第四,从“卖产品”转向“卖文化”:用雪王IP和乐园,构建更深层的品牌护城河。

要实现以上四大愿景,蜜雪集团创始人张红甫兄弟,也许觉得有些力不从心,主动交棒,让CFO张渊上位。

这位新任CEO是一个妥妥的学霸,对外经济贸易大学经济学学士、清华大学金融学硕士,毕业后先后在美银证券、高瓴投资干过,曾参与对蜜雪的早期尽调和投资决策,后来跳槽,担任蜜雪集团财务总监。

如果说创始人张氏兄弟是“造飞机”的人,为蜜雪搭建了庞大的门店网络和坚实的供应链地基,那么新任CEO张渊,就是那个能驾驶这架飞机进行“空中加油”的人——在保持飞行高度(业绩增长)的同时,优化油耗(运营效率),并规划更复杂的航线(全球化与多品牌)。

某种意义上,蜜雪集团未来股价上涨的希望,就寄托在这位新操盘手身上了。

在公司上市后首场业绩会上,张渊表示:“团队既需要低头赶路的人,也需要抬头看路的人,还需要仰望星空的人。”

——过去,蜜雪靠“低头赶路”做到了6万家店;未来,它需要“抬头看路”来补数字化短板,更需要“仰望星空”来兑现IP和文化的故事。

张渊上任后,究竟能给蜜雪集团带来什么变化?投资者们正拭目以待。

评论