文|强调Next 道格

编辑|十二

“大树底下寸草不生”,LABUBU依然没有改变这个局面。

3月25日午间,泡泡玛特发布2025年全年财报。2025年营收同比大增185%至371.2亿元,净利润同比增长307%至128亿元,经调整净利润130.8亿元,同比增长284.5%。LABUBU彻底出圈,全球四大区域均实现三位数增长。放在任何行业,这都是一份近乎完美的成绩单。但资本市场给出的答案是:卖!

财报发布后,泡泡玛特股价直线闪崩,当天跌超22%,第二天继续下跌,截至发稿时已下跌近10%,两日跌去30%左右,创2025年4月以来最大盘中跌幅。时间拉长到过去数月,泡泡玛特市值从4500亿港元的高点蒸发近2500亿港元,跌幅超过50%。

泡泡玛特到底在发生什么?作为潮玩行业龙头,它的突然大跌,又意味着什么?

对于股价下跌的原因,有多种分析:虽然净利润略超预期,但营收371.2亿元略低于市场普遍预期的379.6亿元。Q4增速从Q3的300%+放缓至105.6%,国内增速仅75%。但更根本的问题还是在产品层面。

相比营收和利润的整体情况,资本市场更关心的是和未来有关的数据:这家公司除了LABUBU还有谁能当家?

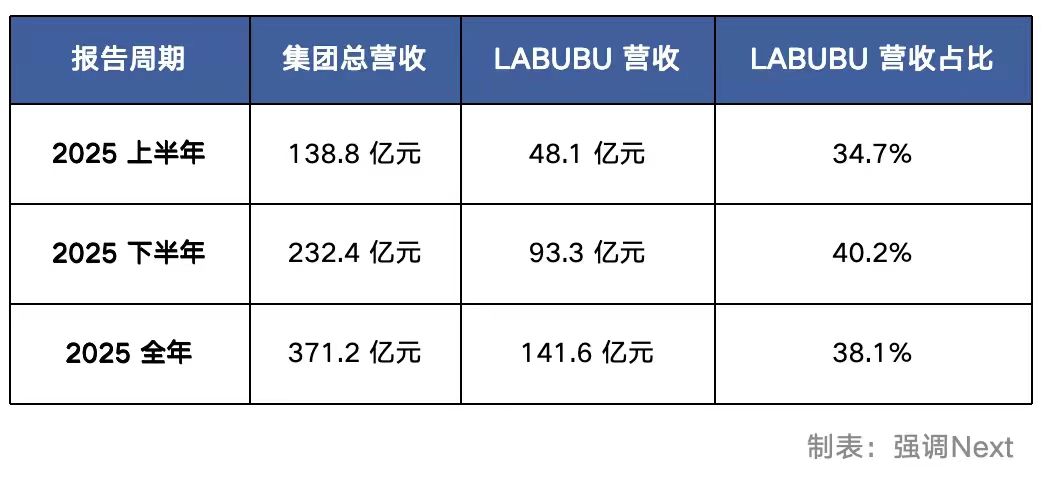

财报数据显示,2025年度,LABUBU家族全年营收141.6亿元,占总收入约40%,而2024年这个数字是23%。 泡泡玛特对LABUBU的依赖不降反升,这个趋势在今年上下半年的对比中更加刺眼:

2025年上半年,THE MONSTERS系列(LABUBU所在)营收48.1亿元,占泡泡玛特上半年总营收138.8亿元的34.7%。而下半年,公司总营收达232.4亿元,LABUBU系列贡献了93.5亿元,占比直接跳升至约40%。

其他IP的表现印证了这个问题。

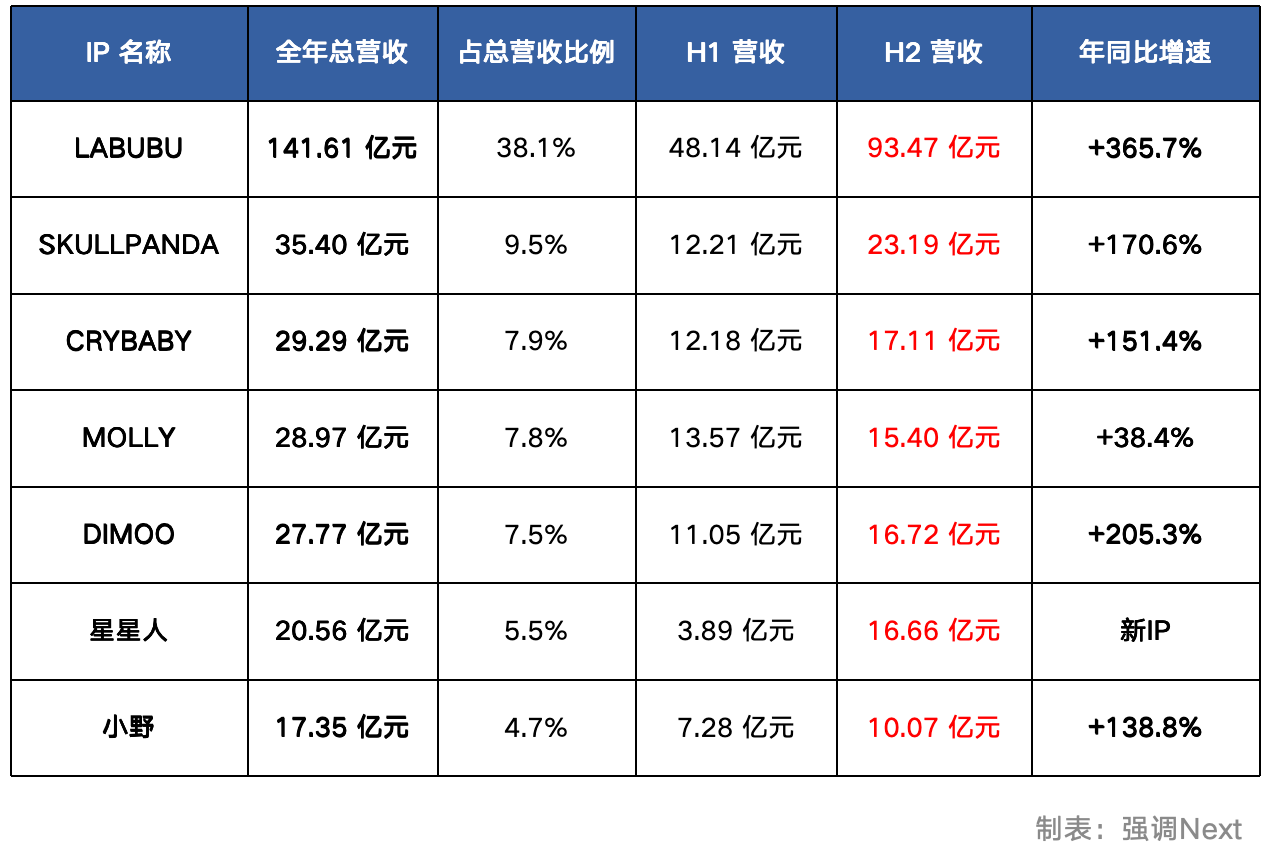

SKULLPANDA全年营收35亿元,看起来不错,但和LABUBU的141.6亿元相比是零头。

Molly全年卖了29亿元——这个数字本身不差,但和市场预期的46亿元相比,差了17亿,差了将近四成。

Crybaby同样不及预期。

这组数据意味着泡泡玛特在某种程度上依然是靠LABUBU一个IP拖着整条船前进。

二手市场早就先行定价了这个预期。LABUBU 4.0系列(心底密码)发售即巅峰,部分普通款二手价甚至跌破官方零售价;SKULLPANDA新品抽盒机的排队人数降至个位数。

盲盒的终极价值支撑是稀缺性,而当月产量从上半年的1000万只扩产到年底的5000万只,稀缺性这个词已经成了笑话。

这是泡泡玛特股价大跌的本质:当一家公司越做越大,却越来越依赖单一IP,市场看到的不是护城河,而是悬崖。

财报电话会上,泡泡玛特宣布将进军小家电。

这是泡泡玛特在为上述问题找新的解法,也在一定程度上意味着泡泡玛特承认:多元化IP这条路比预想的难,否则没有必要切换到一个竞争白热化的赛道。更何况仅仅半年前,泡泡玛特创始人王宁就曾强调潮玩就应该是“无用之物”,做成有用的东西反而失去了它的情绪价值。

试想一下,当“小米们”把性价比做到极致,有多少人会为一个印着LABUBU的“电饭煲”溢价买单。

至少资本市场信心不足。

在潮玩圈蔓延最广的一个错觉是:LABUBU成功了,所以只要做一个“类LABUBU”,就能分一杯羹。

这个逻辑从根本上就是错的。

泡泡玛特自己都说不清楚LABUBU为什么成功。王宁曾公开承认,LABUBU的爆火有很大程度的“意外性”——一个2015年由艺术家龙家升设计的IP,沉寂近十年,因Blackpink成员Lisa的一次分享,突然引爆全球。这种化学反应,没有公式可循,没有方法论可复制。

但这个现实并没有阻止大量公司前赴后继地抄作业。

闻风而动的不只是资本——量子之歌,一家原本专注银发经济和在线成人兴趣教育的中概股公司,摇身一变成为潮玩公司“奇梦岛”;名创优品拿出100亿储备资金为TOP TOY背书,宣布分拆赴港上市;布鲁可完成港股上市,52TOYS递交招股书,卡游更新招股说明书……几乎每个追随者都声称要做出下一个LABUBU。

他们抄了什么?抄了“毛绒+盲盒+奇特造型”的外壳,抄了艺人背书的打法,抄了“稀缺性+二手溢价”的炒作逻辑。他们没有抄到的,是泡泡玛特用十年时间建立起来的IP运营体系、设计师生态,以及那个说不清道不明的“文化共鸣”。

这个行业里最浮躁的做法,就是把偶然当必然。

把一个IP的意外成功,当成可以工业化复制的流水线;把短期流量当成品牌资产;把“明星同款”当成IP内核。请来几个顶流艺人发一圈社媒图,产品就能卖爆——这是把潮玩当快消品在运营,而不是在做IP。

好IP是应该自己为自己代言的。给IP找个明星代言人,短期可以冲一波量,长期反而把生意做窄了。试想一下,如果Hello Kitty有个全球代言人,会发生什么——那个形象会立刻变得奇怪。

IP的魅力在于它是中性的、开放的,用户可以把自己投射进去。一旦IP被绑定了明星的人设,路子反而越走越窄,用户群体从“所有人”缩减成了“这个明星的粉丝”。

更根本的问题是:IP和内容产业,是一门长期主义的慢生意,从来不是短期投机者的赛道。

迪士尼花了数十年建立米奇的文化地位;三丽鸥耕耘Hello Kitty超过半个世纪;泡泡玛特自己,从2010年成立到Molly破圈,用了近十年,到LABUBU全球爆火,又走了十年。王宁本人讲过一句话:“尊重时间,尊重经营。”这六个字,是整个潮玩行业最值钱的方法论,也是那些跑步入场的追风者最难学会的一课。

奇梦岛是过去一年模仿泡泡玛特最用力的公司之一。

作为一家在线教育公司,奇梦岛的前身“量子之歌”不仅改了名,还把高风险的成人在线教育业务完全剥离,All in潮玩。转型潮玩公司之后,奇梦岛股价一度上涨超过400%,但是仅仅两次财报之后,其股价已经从最高13美元左右跌到3美元左右,跌去70%以上。

先来看看过去两个季度的财报。

FY26 Q1(2025年7-9月):营收1.27亿元,环比+93.3%,毛利率41%,运营亏损2576万元。

FY26 Q2(2025年10-12月):营收1.77亿元,环比+39%,毛利率31%,运营亏损2541万元。

单看Q2,表面数字不差——营收涨幅39%,18个自有IP,毛绒产品产能同比增长50倍,但财报发布当天同样股价大跌16%。

为什么?因为把这两行数字并排放在一起看,就看出了问题。

问题一:营收在涨,但利润结构在恶化。

从Q1到Q2,营收增长了5000万元。但与此同时,毛利率从41%跌至31%,跌了整整10个百分点;销售和营销费用从2754万元激增至5284万元,几乎翻了一倍。

最终结果:运营亏损从2576万元收窄至2541万元,仅减少了35万元。多卖了5000万的货,多花了2500万的营销费,毛利率跌了10个点,亏损却几乎纹丝不动。 这相当于在原地用越来越多的努力维持一个糟糕的现状。

问题二:毛利率跌穿,渠道结构性弱。

奇梦岛目前全国只有5家直营门店,要大规模铺货只能通过名创优品等第三方IP集合店,分出去一笔渠道费,毛利率自然被压缩。Q2加大线下铺货力度,看起来是扩张,实质是把利润让给了渠道商。

对比来看,泡泡玛特2025年中报毛利率超过70%——国内约68%,海外约80%。这个差距,根源不只是规模效应,还有定价权和渠道自主性:泡泡的手办打底69元、毛绒正常款99元,在这个价位仍然供不应求,说明IP溢价完全由品牌自己吃到。而奇梦岛的WAKUKU盲盒定价59元起,靠低价走量,毛利空间天然更窄,还要再分一道给渠道和“杜华”。

更重要的是,奇梦岛的最大渠道商,名创优品自身也把潮玩作为战略业务。

问题三:营收高度集中,IP孤岛的格局难以改变。

奇梦岛对单一 IP 的依赖比泡泡玛特严重得多。

Q1,WAKUKU贡献营收8973万元,占全季总收入的70.6%,其他三个IP(ZIYULI 2076万、SIINONO 1289万)加其余IP的377万凑出了剩余的29%。

Q2,WAKUKU单季营收1.29亿元,占比仍在73%左右。其余17个IP,全季合计依然极为有限。

从绝对值看,WAKUKU已经是一个年化约5亿元的IP,在行业里处于第二梯队——比名创优品的YOYO要强(据叶国富指引,YOYO 2025年全年仅卖4000万元,2026年目标才1亿元)。

但这个“第二梯队”的成绩,高度依赖乐华旗下明星和体育界资源的流量背书。而乐华已在运营“VIVISTAR”等自己的新IP。给奇梦岛导流的那只手,同时也握着奇梦岛的命脉。

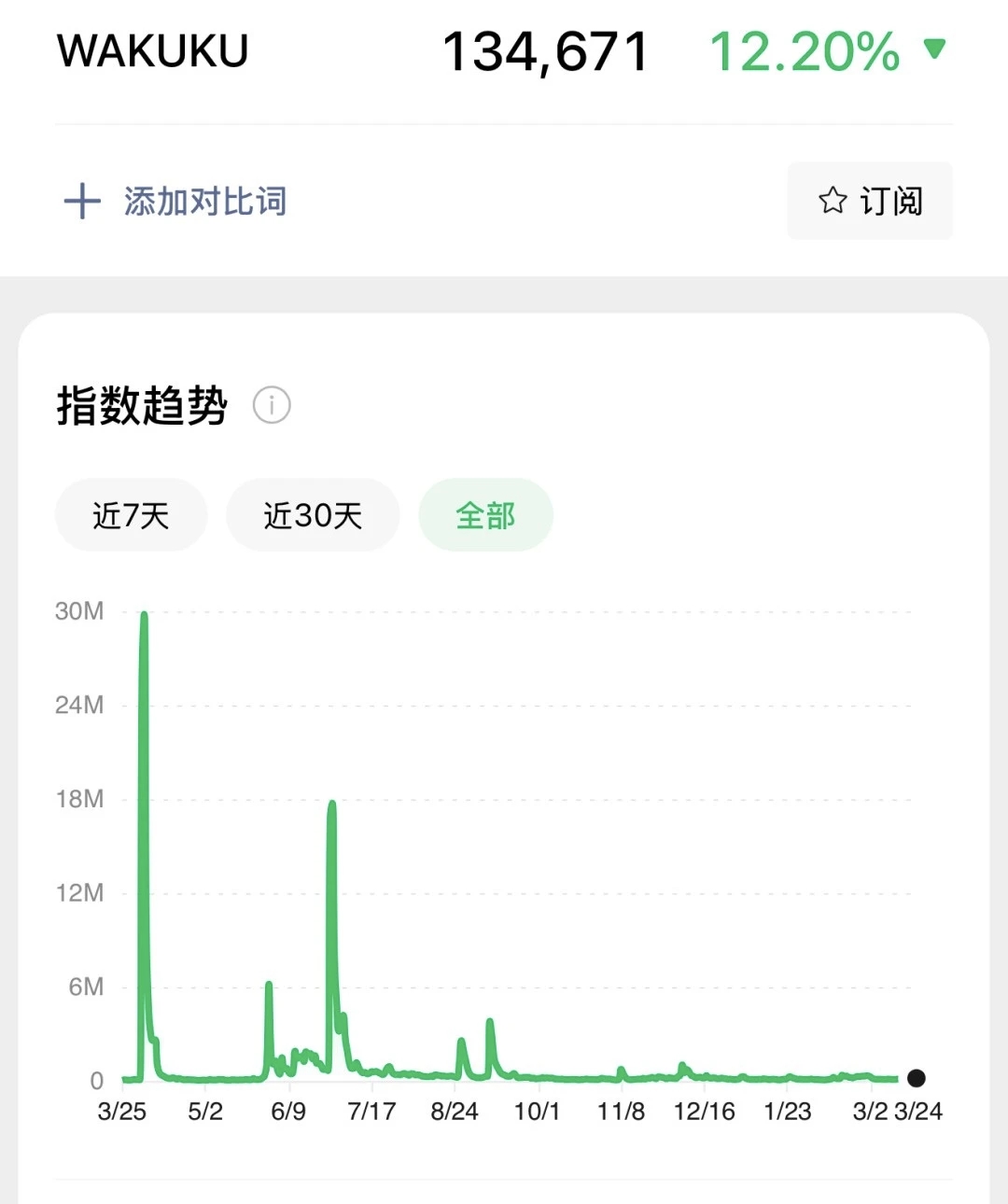

微信指数显示,随着明星背书减少, WAKUKU 品牌热度已经呈现整体下降趋势。

综上:从财报数据来看,奇梦岛每多卖一块钱,付出的成本越来越高,毛利越来越薄,亏损却纹丝不动。这种靠线下集合店铺货+巨额营销费用堆出来的增长,本质是“买来的增长”,而不是自然增长。更深层的风险是:辛辛苦苦把用户对潮玩的兴趣培育起来,这些用户最终可能顺着IP集合店转身成为泡泡玛特等其他品牌的会员。

名创优品旗下TOP TOY的增速同样令人侧目:2025年第三季度营收同比增长112%,前三季度累计收入13.2亿元,自营IP “Nommi糯米儿”势头不错。

但母公司的财报,则是另一个故事。

2025年第一季度,名创优品营收44.27亿元,同比增长18.9%,净利润同比下降28.8%至4.17亿元,经调整净利润同比下滑4.8%,低于市场预期逾10%。财报发布当日,美股股价暴跌17.58%,一夜市值蒸发12亿美元。

利润失血的核心原因,是IP授权费用的持续攀升,且完全没有见顶迹象:2022年1.78亿元,2023年3.25亿元,2024年4.21亿元,同比增长29.5%;2025年第一季度授权费再次同比提升39.6%。

这是结构性困境,而非周期性波动。名创优品的商业模式,本质是“全球最大IP联名渠道商”——与迪士尼、三丽鸥等150余个IP合作,IP合作毛利率从26.7%持续提升至44.9%。但渠道商的天花板也在于此:IP方永远握有定价权,授权费只会越来越贵。用户购买一款三丽鸥联名产品,忠诚的是Hello Kitty,不是名创优品。

名创优品不得不用规模掩盖效率下滑——不断扩店、不断开发新联名,用增量换时间,却无法从根本上改变自己在IP产业链上的从属地位。相比之下,泡泡玛特的自有IP占比超过80%,无需向任何人交授权费。这才是两者之间真正的护城河所在。

这个行业正站在一个关键分叉口。

潮玩的本质是情绪消费、内容消费,这决定了它天然对热度高度敏感,也天然难以持续。

能活下来的公司,将是那些真正的“慢公司”。

慢公司首先需要真正去流量化。 依赖明星背书和社交爆款推动的增长,本质上是在租用注意力,而非积累资产。当明星效应边际递减,当“全员同款”泛滥成灾,这套打法的天花板将迅速显现。

慢公司还要建立IP的纵深。 一个IP的故事厚度,决定了它能走多远。真正有生命力的IP需要世界观、故事线、角色成长,需要在多个品类和场景持续渗透。目前大量跟风者的IP,连一句“这个IP是谁、从哪里来、代表什么”都说不清楚,不过是一个造型稍微讨喜的毛绒玩具而已。

慢公司更要保障供应链和产品力。 这是最容易被忽视、却最终决定生死的硬实力。潮玩最怕品控塌方——一次品控事故足以摧毁一个IP用数年积累起来的信任。LABUBU 4.0因大规模品控问题,直接导致二手市场口碑崩塌,这是一个前车之鉴,也是泡泡玛特自身需要警惕的风险。

简单来说,真正的长青 IP 需要证明:当市场不再疯狂,当明星不再站台,你凭什么让用户还想起你?

即便是泡泡玛特,它今天依然面对“LABUBU之后是什么”的灵魂拷问。

而对于那些在过去两年跑步入场的潮玩追风者而言,他们面对的是更难的题。“先抄后超”的打法很可能变成“弯道翻车”。

评论