文|听筒Tech 杨林

编辑 | 饶言

潮玩巨头泡泡玛特或许万万没想到,交了一个“满分”试卷后,市场却狠狠给了它当头一棒。

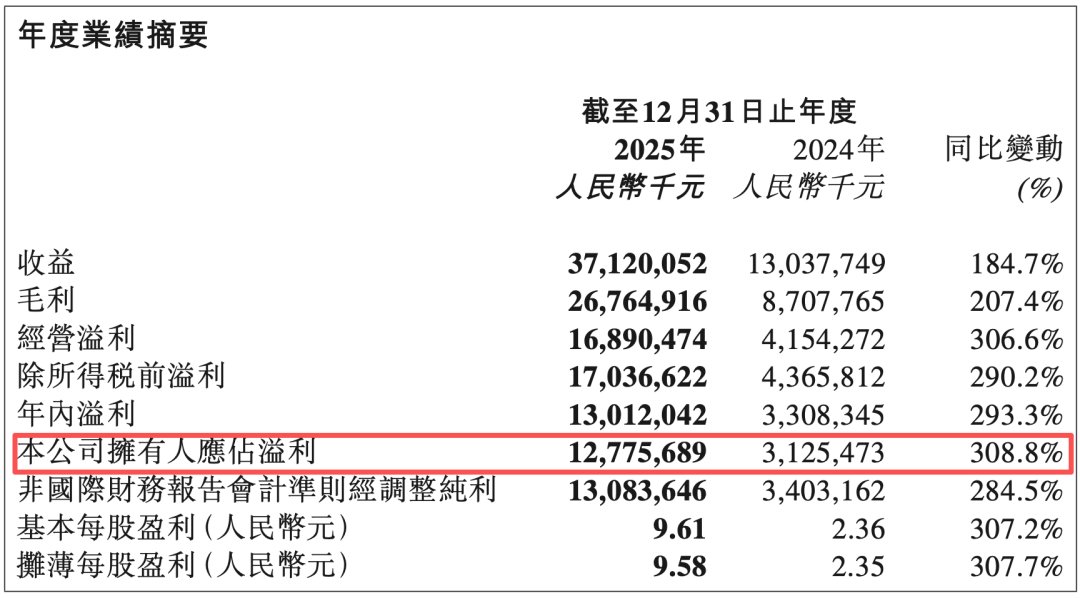

3月25日,泡泡玛特(09992.HK)交出了一份让绝大多数消费品牌艳羡的2025年财报,全年营收371.2亿元(人民币,以下未标注则同),同比增长184.7%;2025年经调整净利润130.84亿元,同比增长了284.5%,经调整的净利润率为35.2%。

按常规,这份答卷提交后,资本市场同样会给泡泡玛特一点奖励,但市场没按套路出牌。

财报一发,3月25日,港股午后开盘,泡泡玛特的股价直线跳水,盘中一度大跌超22%。3月25日收盘,跌幅定格在22.51%,收报168.3港元/股,创下上市以来最大单日跌幅。

3月26日,这一跌势仍在持续。截至3月26日收盘,泡泡玛特港股再度暴跌超10%,报收150.7港元/股,市值逼近2000亿港元。与2025年8月的339.8港元/股峰值相比,泡泡玛特的股价已经腰斩。

相应,泡泡玛特的总市值,也从高光时期的4500余亿港元,蒸发了超过2500亿港元。

图:泡泡玛特股价走势图 来源:老虎证券

业绩爆表,股价却暴跌,这一极致背离的背后,泡泡玛特到底发生了什么?

问题或许就出在泡泡玛特近两年的“门面”拉布布(LABUBU)。

火爆出圈,成为现象级潮玩的LABUBU,撑起了泡泡玛特的千亿帝国,但市场似乎发出一个清晰的信号,泡泡玛特的增长故事,正在从“多点开花”退化为“单点驱动”。

但资本市场从来不会为单一IP的狂欢支付永续增长的溢价,泡泡玛特是时候寻找下一个LABUBU了。

-01-泡泡玛特的高利润来自哪?

从数据来看,泡泡玛特的这份成绩单,足以让整体陷入低潮的消费赛道“小伙伴们”侧目。

财报显示,2025年,泡泡玛特全年营收371.2亿元,同比增长184.7%;归母净利润127.76亿元,同比增长308.8%。更令人惊叹的是,公司的毛利率达到72.1%,净利率高达35.2%。

图:泡泡玛特的整体业绩情况 来源:泡泡玛特财报

这意味着,消费者每花100元购买泡泡玛特的产品,公司就能赚走72元的毛利,35元的净利润。这种利润率水平,甚至可以比肩高端白酒。

但一个问题随之而来,泡泡玛特的高利润究竟来自哪里?财报这样解释,主要由于海外销售占比提升,以及供应链优化。

泡泡玛特首席财务官杨镜冰在业绩电话会上,也给出了两个关键原因,一是海外产品的定价普遍高于国内,随着海外收入占比从2024年的31.8%提升至43.8%,整体毛利率被显著拉高。以美洲市场为例,收入同比猛增748.4%,而这些高单价产品的利润空间远超国内市场。

另外,供应链优化和固定成本摊薄 ,也进一步拉高了毛利率。

但在市场看来,实际上,IP运营才是高利润的根本来源。

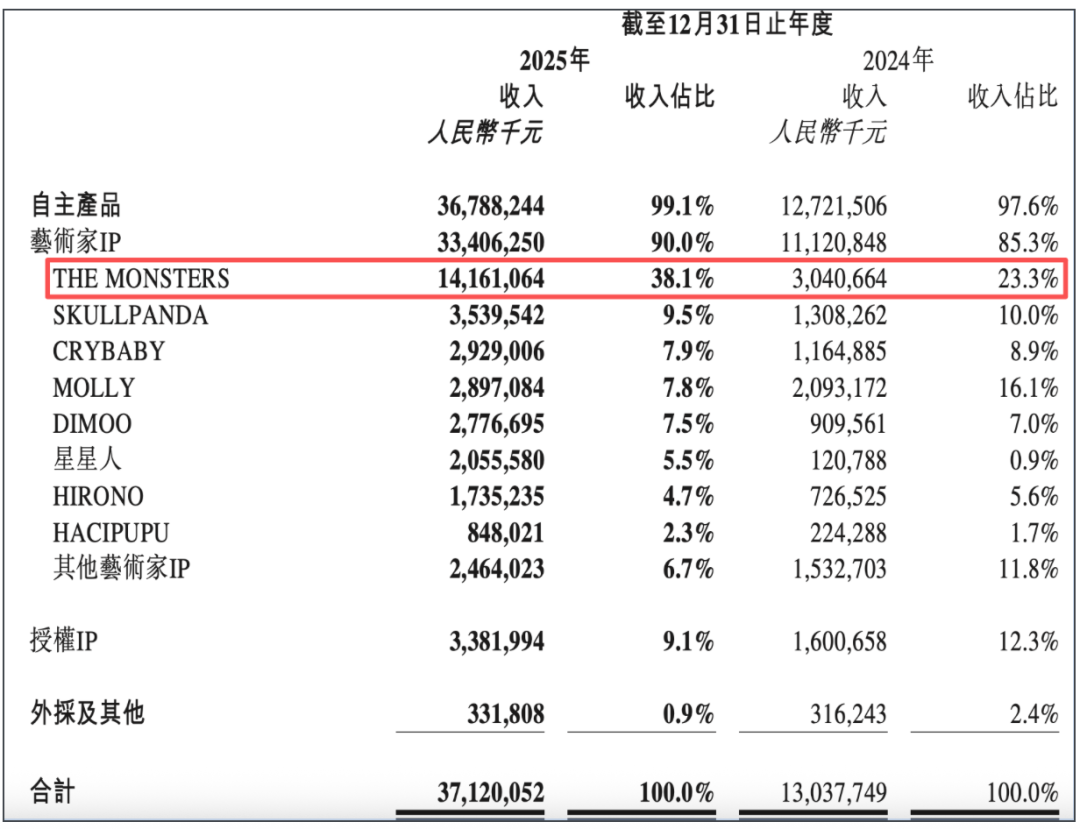

2025年,泡泡玛特共有17个艺术家IP收入过亿。其中,LABUBU所在的THE MONSTERS家族以141.6亿元的收入成为行业首个百亿级潮玩IP。SKULLPANDA、CRYBABY、MOLLY等6大IP营收突破20亿元。

从市场原理来看,IP生意的核心魅力在于边际效应,一旦一个IP被孵化成功,后续的产品开发、品类延伸、跨界联名,成本都相对有限,而收益却可以无限放大。

显然,在高增长的驱动下,泡泡玛特的规模效应也得以显现。

2025年,公司的经销及销售开支同比增长121.4%,一般及行政开支增长86.9%,但这两项费用的增速都显著低于184.7%的收入增速。这意味着,随着收入规模的扩大,费用率正在被有效摊薄。

也就是说,从海外溢价到IP边际效应,再到规模效应的费用摊薄,泡泡玛特的高利润有着清晰的商业逻辑。

当然,泡泡玛特能否在LABUBU之外培育出更多百亿IP,能否在海外扩张中控制住日益攀升的物流成本,将决定这条高利润之路能走多远。

泡泡玛特董事长兼CEO王宁在业绩电话会上所说,2026年公司要努力做到不低于20%的增长速度。不过,要在35%的净利率基础上,维持20%以上的增长,这将会是对泡泡玛特商业模式极致考验。

-02-LABUBU“依赖症”:营收占比从23.3%到38.1%

高利润增长的背后,如果要找一个泡泡玛特“最亮的崽”,必须是“LABUBU”。

这个火爆全球的“小丑娃”,俘虏了无数潮流人士的芳心。在过去很长一段时间里,不少人不惜排长队,甚至找“黄牛”,花费巨资去“抢购”这只心仪的毛绒玩具。

市场对这只毛绒玩具的“疯狂”,给泡泡玛特带来的收益是可观的。

财报数据显示,LABUBU所在的THE MONSTERS家族全年营收达到141.6亿元,同比增长365.7%,首次突破百亿大关。

这个单一IP家族的营收,也已经占到公司总营收的38.1%。而在2024年,这一比重还仅为23.3%。

与此同时,曾经的王牌IP Molly收入占比已从2024年的16.1%萎缩至7.8%。头部IP的接力棒,已经悄然完成了交接。

图:THE MONSTERS家族的营收情况 来源:泡泡玛特财报

实际上,LABUBU不仅撑起了泡泡玛特IP收入的大头,还彻底改变了泡泡玛特的产品结构。

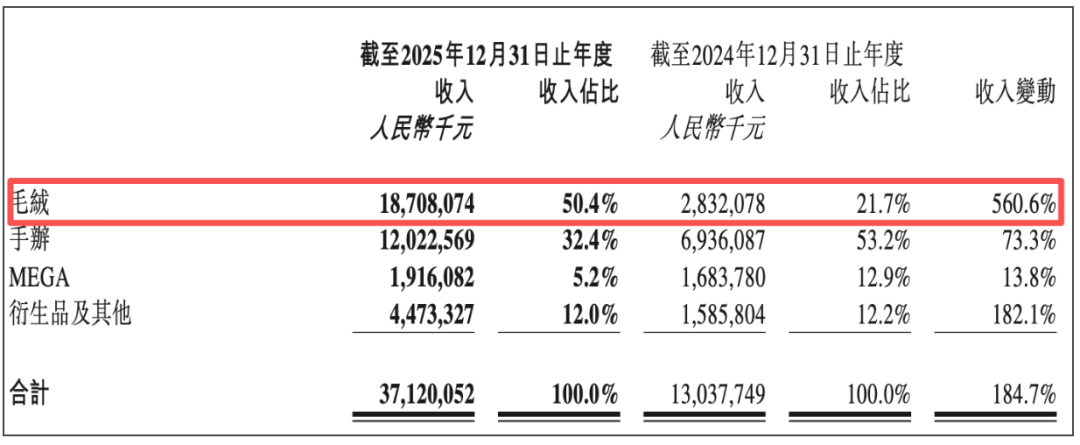

数据显示,在LABUBU的带动下,2025年,毛绒产品首次超越传统手办,成为公司第一大收入品类,全年斩获187.1亿元,占总营收的50.4%,同比激增560.6%。

图:泡泡玛特产品类别收入情况 来源:泡泡玛特财报

不过,对于上市公司,这并不是好事。单一业务过度依赖,是资本市场的大忌之一,泡泡玛特显然正在上演这一幕。

“从Molly到LABUBU,泡泡玛特写下了戏剧性的造富故事。”一位投资者这样便对《听筒Tech》表示,“但故事的结尾,却和开头有着相似的质疑,对单一IP的过度依赖。”

在3月25日的业绩电话会上,泡泡玛特王宁试图淡化这种担忧。他表示,LABUBU的火爆确实带动了整个公司的发展,但泡泡玛特不只有LABUBU。他说,“若将LABUBU所有业绩去掉,公司也获得了快速成长。”

不过,王宁的这番讲话,显然没有安慰到资本市场。此前,花旗银行曾有过一次调研,一个不安的事实是,47%的受访者拥有LABUBU产品,近半数消费者是因为LABUBU才首次接触泡泡玛特。

这便意味着,大量新用户是“为LABUBU而来”,而非“为泡泡玛特而来”。那么问题是,如果LABUBU的热度退潮,还能留下多少用户?

-03-“造星”能力已建,但下一个在哪?

当然,按照市场的说法,泡泡玛特与过去最大的不同在于,它已经从一个“依赖爆款”的公司,进化为一个具备“造星能力”的平台。

从财报数据看,2025年,泡泡玛特共有17个艺术家IP收入过亿。SKULLPANDA实现营收35.4亿元,同比增长170.6%;CRYBABY实现营收29.3亿元,同比增长151.4%;星星人实现营收20.56亿元,同比增长超1600%。腰部IP正在崛起,这是平台化能力的体现。

从品类创新看,泡泡玛特已经证明了自己具备“让IP焕新”的能力。LABUBU从树脂手办转向搪胶毛绒,背后也是公司对品类趋势的敏锐把握。

从内容布局看,泡泡玛特正在向“全球IP综合运营平台”迈进。2025年年初,泡泡玛特就宣布,和索尼影业将围绕LABUBU开发一部真人动画电影。LABUBU的绘本、电影等内容形式均已在筹备中。乐园业务方面,1.5期施工预计2026年夏天亮相,二期扩建预计2027年启动建设。

但问题在于,这些“造星能力”的构建速度,似乎远远赶不上对单一IP依赖加深的速度。

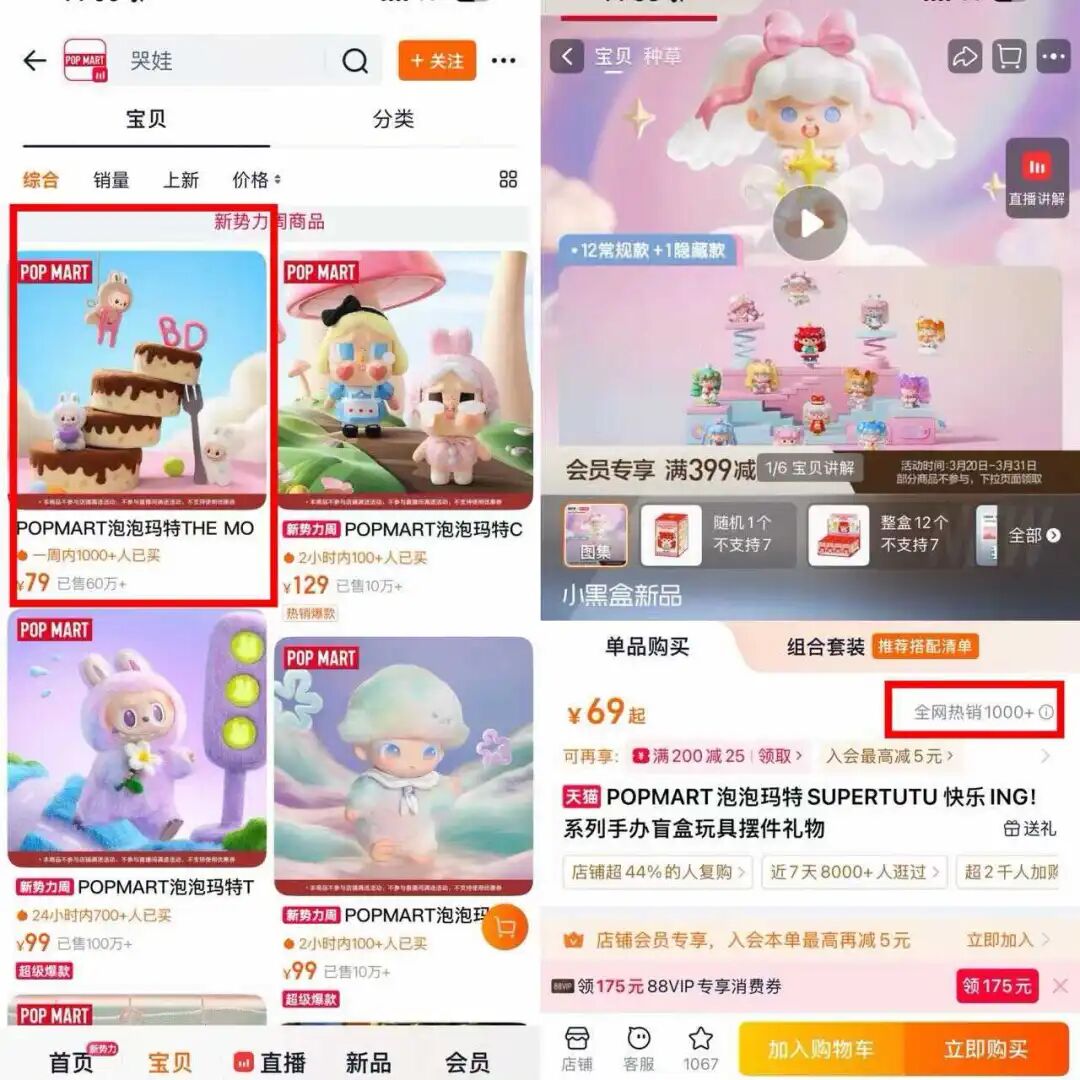

CRYBABY实现的29.3亿元与LABUBU的141.6亿元之间,差距依然悬殊。实际上,在新IP的孵化上,泡泡玛特最新推出的Supertutu和放学后的Merodi,市场反响就十分平淡。

据公开数据,Supertutu天猫旗舰店累计销量仅1000件左右,二手价近乎腰斩。与之形成鲜明对比的是,3月初推出的LABUBU与三丽鸥联名款“美梦奇遇记”,开售当晚便多渠道售罄。

图: 泡泡玛特天猫旗舰店产品销售情况 来源:天猫App

这种两极分化的局面,恰恰说明了问题的核心,LABUBU太强了,强到其他IP几乎没有成长空间。

当然,IP的培育需要一个机遇和一个过程,这需要市场给予足够的耐心。但遗憾的是,资本市场的耐心毕竟有限。

如今,市场已经用暴跌投出了“不信任票”,如果不能在LABUBU退潮前,构建起真正多元化的IP矩阵,让新IP成功“交棒”,那么当潮水退去,市场将不再给予第二次机会。

尤其是,市场对泡泡玛特的核心质疑是,过度依赖LABUBU单一IP,增长能否持续?

在财报会上,王宁说,“将在4月推出以IP为核心的衍生小家电产品,并在京东等电商平台发售。”

或许泡泡玛特正在努力证明,LABUBU这个“金矿”才刚刚开始挖掘,它可以通过品类创新、内容衍生、场景拓展,持续释放商业价值,而不是昙花一现的爆款。

但挑战同样明显。小家电是一个竞争极度激烈的红海市场,泡泡玛特如何平衡“IP溢价”与“产品性价比”,如何在用户审美疲劳前持续推新,都是未知数。

正如王宁在电话会上所说,“我们相信LABUBU的价值,其实挖掘才刚开始。”这句话,既是给市场的定心丸,也是给自己下的战书。

过去,王宁曾说过一句话,这被市场反复提及,他说,“我们是从A出发,中间做了B,因为C而成功,最后可能是在D上变得伟大。”

这句话很坦诚,也很清醒。泡泡玛特的崛起,从来不是“规划”出来的,而是一次次“意外”叠加的结果。Molly是意外,LABUBU也是意外。

但对于一家市值超2000亿港元的公司来说,不能一直靠“意外”活着,“定心丸”更需要市场证明。

实际上,尤为重要的是,泡泡玛特最需要证明的,不是它能不能做出下一个LABUBU,而是当LABUBU的热度退去之后,它还能不能继续增长。

在电话会上,王宁说,2026年能进“维修站”,“加加油换换轮胎”。他表示,“今年,(泡泡玛特)不会追求特别激进的‘增收不增利’的成长。怎样让公司更长期、更稳健、更健康地成长,依旧是我们最核心的目标。”

王宁的目标,需要一些时间,也需要更多的“意外”。

而资本市场,正屏息等待。

评论