文 | 本原财经

德国哲学家弗里德里希・尼采在《偶像的黄昏》中说“那些杀不死我的,让我更强大。”随着美团财报出炉,233.6亿的亏损数据落地,我们还是低估了外卖大战的惨烈程度。

美团终究没有拿到爽文剧本。到家业务(外卖+闪购)受阿里影响持续承压,到店业务面临抖音发力的竞争压力,出海、AI等新业务还在激进投入期。

王兴说:“我们坚决反对内卷式竞争,但投入是为了捍卫核心市场地位”,道出了美团不想打却不得不打的无奈处境。这场杀不死人的商战,第一个开枪的不是美团,最终能决定鸣金收兵的也不是美团。

内卷期间,美团也没有坐以待毙,以科技创新、供给升级与生态共建,全面重塑商业基因。内忧外患的低谷期,或许也是蓄势反弹的起点。

增收减利

先从整体收入端来看,美团2025年营收3649亿元,同比增长8.1%,比2024年多赚了273亿元。以当前的宏观环境和基数来看,倒也不算太差。

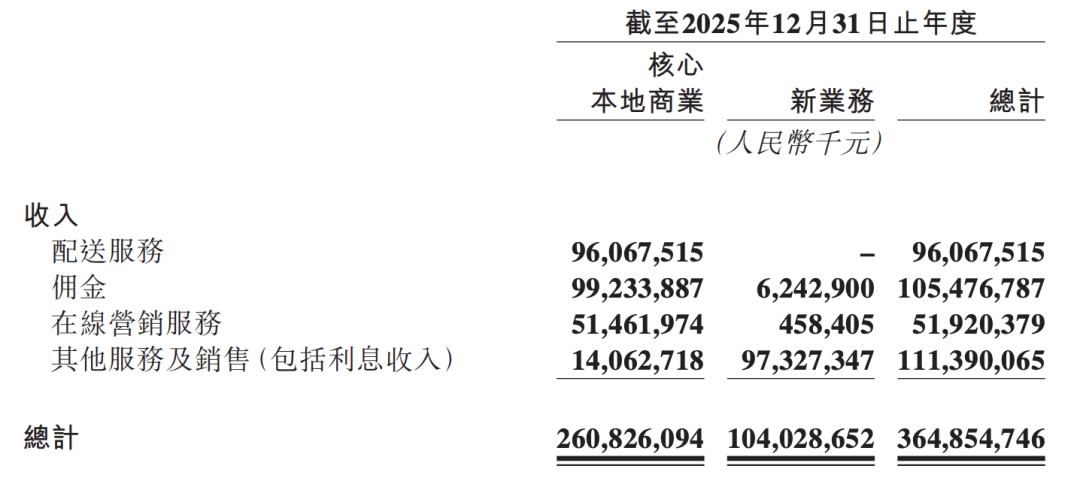

拆解收入结构可知,核心本地商业占71.5%,新业务占28.5%,但全年收入增量却更依赖新业务。

财报数据显示,2025年,美团新业务分部收入为1040亿元,同比增长19%,比去年同期增加167亿元,占整体收入增量的60%。尤其是美团买菜(小象超市)和海外业务(Keeta)表现亮眼,收入增速分别为40%和300%。

与此同时,美团核心本地商业分部收入为2608亿元,同比增长4.23%,比去年同期增加106亿元。

作为基石业务,2025年受外卖大战影响,美团核心本地商业收入增速明显放缓。

从收入结构看,2025年美团配送服务收入为961亿元,同比下降2.0%,年报归因为竞争激烈、营销及推广力度加大。

大家最关注的是交易量的增长情况,美团在电话会议中也提到,2025年平台GTV和交易量均实现双位数增长。

用户还是在积极下单的,但每一单美团实际收到的钱变少了。这说明,美团的补贴策略不在于“获客”,在于守住用户,不被竞对撬走。

佣金收入为1055亿元,同比增长10.7%,主要由闪购等新业务贡献。在线营销服务收入为519亿元,同比增长5.4%,增速明显低于历史水平。

再看利润端,美团从2024年的盈利358亿元变成2025年的净亏损234亿元,同比下降165.3%,里外里差了592亿。剔除一次性损益后,仍亏损186.5亿元。

全年经营亏损-170亿元。其中,核心本地商业经营利润为-69亿元,从盈利支柱变为亏损主体。同时,由于对海外业务的投资增加,2025年新业务分部的经营亏损同比扩大至人民币101亿元。

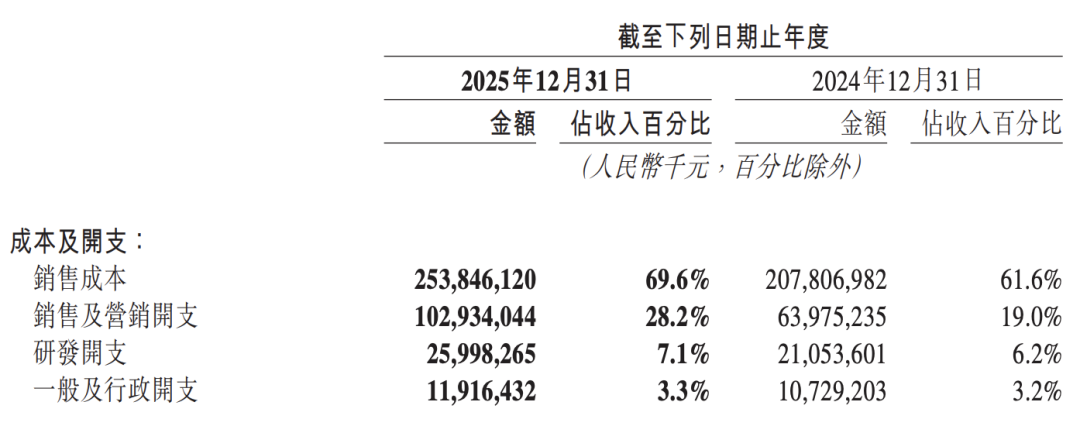

综合下来,美团的全年毛利率从38.4%下降到30.4%,这是亏损的元凶。

利润崩塌、毛利率恶化,主因是核心业务的失守,次因是新业务的投入。

2025年,“外卖三国杀”价格战补贴力度加大,导致销售及营销开支高达1029亿元,同比激增60.9%。全年销售成本同比增长22.2%达到2538亿元,源于即时配送交易笔数增加、骑手补贴提高、食杂零售业务及海外业务的扩张。研发费用,则从2024年的211亿元增长至260亿元,上浮23.5%。

到店、到家双杀

分季度来看,美团单季收入趋势表现为先升后降,增速持续放缓。Q4单季,核心本地商业板块的经营亏损达到100亿,较Q3已经有所收窄;新业务亏损46亿,超市场预期。

餐饮外卖、闪购为主的到家业务,Q4经营亏损大致在140亿元左右,减亏约40亿。

在监管的引导下,外卖大战已经有了降温趋势,三家都在减少补贴和优化UE,算是度过了最艰难的时刻。

美团外卖的护城河还是比较深的,官方表示保住了60%以上的GTV市场份额,并自称中高客单价正餐市场保持绝对优势。据晚点报道,在淘宝闪购进攻前,美团对淘宝闪购的高价订单份额约为7:3。今年一季度末,这一份额大致接近6:4。

虽说监管叫停外卖内卷,但阿里的态度一直比较强硬,且外卖业务已经融合到远近场零售、到家到店以及AI战略中,沉没成本较高,立马叫停的可能性并不大。

阿里资金实力更强,账上现金4倍于美团,电商事业群CEO蒋凡也在业绩会上重申坚定投入淘宝闪购,维持2028年财年即时零售交易规模破万亿目标,同时预计2029财年即时零售实现整体盈利,美团相对还是比较被动。

在零售方面,美团已经烧了上千亿元,这些年战线持续收缩,先后关停了掌鱼生鲜、团好货、美团优选等业务,保留了自营的小象超市、松鼠便利、歪马送酒,去年底开出了线下自营硬折扣超市,快乐猴。

生鲜得天下,今年春节前夕,美团拟以7.17亿美元收购叮咚买菜中国业务。美团高管称叮咚买菜将增强美团在即时零售领域的整体能力;显著提高华东地区的覆盖范围和服务质量。

值得注意的是这笔交易仍需获得监管批准,还有反垄断风险在。

餐饮、酒旅为主的到店业务,美团则压力山大。

到店业务是美团的利润支柱,也是唯一稳定盈利的板块。外卖大战爆发前,美团一度计划重点开拓酒店业务,无奈被搁置了。近几个季度以来,美团到店业务的GTV增速一直在缓慢下行。

外卖大战开始后,对手抖音将核心资源转向到店团购。据媒体报道,2025年抖音到店GMV达8500亿元,增速为59%,双方差距已经不到25%。2026年抖音到店的增长目标在1万亿元以上,超过美团到店业务。

从Q4开始,可以明显感受到,抖音大幅增加了对到店业务的补贴和投资,美团 Q4到店GTV增速放缓至15%,抖音却提速至超60%,差距持续扩大。在核销率方面,抖音略逊于美团,但可依靠庞大的流量基数弥补转化率差距。

今年2月,抖音还推出了独立APP“抖省省”,欲再造大众点评,抖音主站在推送团购套餐时,已经开始给“抖省省”引流。

有调研表示,抖音到店在2026年内的战略侧重会是业务规模和对商家的变现,更少会关注利润。2026年抖音到店会是投入扩张期,以进一步抢占市场份额和商家门的广告预算为目标,对美团而言压力陡增。

王兴坦诚,“这可能会对我们短期的盈利能力产生负面影响。”

同时王兴透露,“我们平台多年来积累的真实用户评价,以及整合的一站式在线服务(包括团购、在线预订、自提、美团预订、QA管理),已成为我们独特的竞争优势。”“在2026年,我们将进一步差异化我们的服务,并分配更多资源,以获得更高的投资回报率。”

在保份额与保利润之间,美团还需艰难平衡。

海外、AI双驱动

在业绩会中,王兴还重点谈了海外Keeta和AI业务的进展。

Keeta正在加速全球布局,继中国香港地区后,已完成中东海湾地区主要国家覆盖,并在巴西展业。在香港,Keeta于第四季度实现UE转正,在沙特阿拉伯、卡塔尔、科威特、阿联酋以及巴西等新市场,Keeta增长势头良好。

2025年Q4,美团新业务运营亏损为46.5亿元,上年同期的运营亏损为21.76亿元。王兴认为,Keeta在2026年的亏损仍将显著,但预计2026年新业务分部的整体亏损不会超过2025年。

至于AI,王兴将其视为战略机遇,目标是「将美团App升级为AI驱动的App」。并表示除了那些云公司之外,美团可能是中国公司中在AI领域投资最多的公司之一。

王兴认为“超级入口”的竞争,根本上取决于准确理解用户需求、然后高效执行任务的能力。美团有全面、真实的商户数据库,能更精确地理解物理世界,且履约能力强,比如“小管”可以完成餐厅查询、订餐服务等等。

AI和海外业务看似前景美好,但现阶段都是不确定性强且需要高投入的业务,距离盈利遥遥无期。

核心业务亏损面临风险,阿里和抖音在到家和到店业务上双重打压,收购叮咚还悬而未决。

N座大山压顶,美团单单是好守好城池,就要花费不小的力气了。没有爽文剧本,苟住就是胜利。

评论