界面新闻记者 |

界面新闻编辑 | 文姝琪

吃到短剧红利之后,中文在线决定补充更多弹药。

近日,中文在线向港交所递交H股上市申请。在这份招股书中,中文在线近些年的业务演变和未来规划也得到了更多披露。

已经成立20余年的中文在线早在2015年就登陆深交所创业板,成为国内“数字出版第一股”。凭借近两年的“短剧出海”,中文在线为外界所关注。

于2022年上线的ReelShort在海外爆火,这一平台背后的母公司正是中文在线。事实上,中文在线此前对于风口的探索已经颇为熟练——在深交所上市后,中文在线的业务从小说、游戏延伸到如今的短剧,期间还曾在年报中提出“元宇宙”战略。

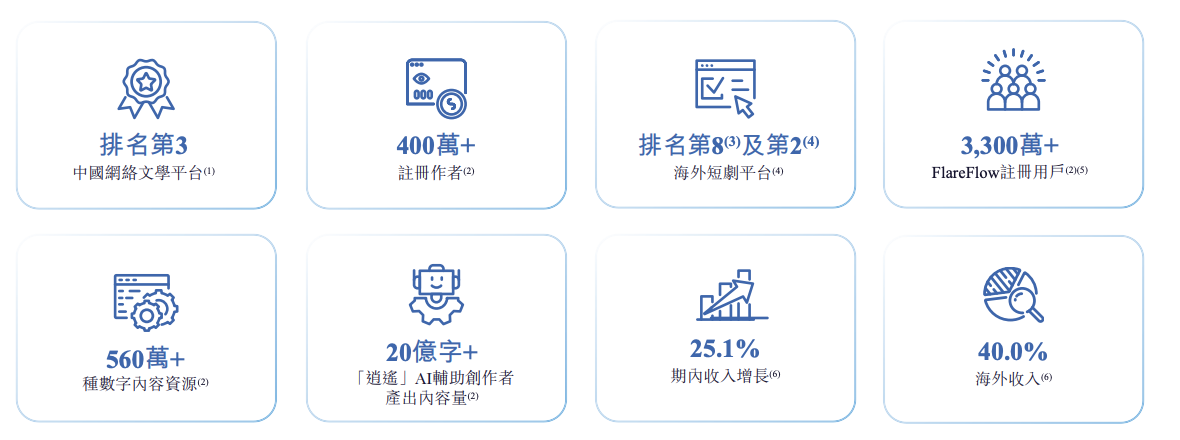

此次申请上市,短剧也自然成为中文在线强调的潜力业务。中文在线从2021年入局短剧,优先瞄准了海外市场。招股书显示,公司于2025年推出的海外短剧平台FlareFlow曾登顶美国区免费娱乐应用榜,截至2025年末,注册用户超过3300万,提供约5200部短剧剧集。2025年前三季度,中文在线海外收入同比增长92.8%,占总收入比重达到40%。

在短剧浪潮中,中文在线可以说是成功实现“转型”。

根据招股书,2025年前三季度,公司实现营业收入10.11亿元,同比增长25.12%。一方面,传统网络文学依然是公司的稳定业务。在这一模式中,公司拥有的版权IP被改编为短剧、AI漫剧、动画、电影等多种形态,以此获得商业收入。根据弗若斯特沙利文数据,按2024年收入计,中文在线在中国网络文学市场的版权驱动型内容平台中排名第三。

另一方面,短剧及IP衍生品业务收入发展迅速,在总营收中的占比已和传统网络文学业务相当。2025年前三季度,短剧及IP衍生品业务收入达到4.74亿元,同比增长62.9%,占总收入比例从上年同期的34.4%提升至46.9%。或是得益于短剧行业广阔的市场规模和信心,中文在线过去两年的市值一度涨至超过300亿元。

但营收增长之下,中文在线的财务情况也暴露出短剧公司的利润隐患。

2025年前三季度,公司期内亏损高达5.17亿元,而2024年同期为1.87亿元。2025年前三季度,中文在线的销售及营销费用支出高达6.60亿元,同比增长超过90%。

值得警惕的是,2024年中文在线的总毛利和毛利率均呈现下滑趋势。中文在线对此解释称,主要是由于互联网巨头支持的国内平台竞争激烈,分销成本较高,导致毛利率较低的国内To C(用户)网络文学业务(通过小程序进行的线上阅读)有所增加,而到了2025年,海外网络文学盈利能力的提升改善了这部分业务的毛利率。但分业务来看,2025年前三季度,中文在线短剧及IP衍生品业务的毛利率相比2024年同期也下降了超过10%。

利润空间的挤压和中文在线在产业链中所处的位置息息相关。作为内容提供方,中文在线需要为流量平台支付高昂的推广费用,这一模式和游戏的“买量”相似;在海外,中文在线已经转变角色推出独立短剧平台,但初期的获客成本和营销费用同样高昂。公司在这份招股书中表示,海外短剧平台FlareFlow的初始投资加剧了销售成本的增加。

除了“出海”,短剧行业的另一个关键词“AI”也被中文在线多次提及。

招股书显示,中文在线自主研发的“逍遥”AI平台,具备多语言创意生成、翻译与分析能力,已服务全球超90个国家和地区的5万名创作者。不过,该项工具主要为用户提供辅助写作方案,其在市场的竞争力仍然有待验证。中文在线称,未来将加大AI技术的投资力度。在此之前,公司在2025年前三季度的研发投入仅为0.53亿元,在营收中的占比仅为5%。

通过短剧业务的开拓,中文在线作为一家老牌内容厂商找到了第二曲线。但现阶段,短剧行业本身也开始出现AI冲击、付费率等一系列考验。“海外”和“AI”既是潜力,也是变量,对于中文在线来说,找到可持续的商业模式依然迫在眉睫。

评论