文 | 盒饭财经 彻诺

美团亏损,其实在意料之内。

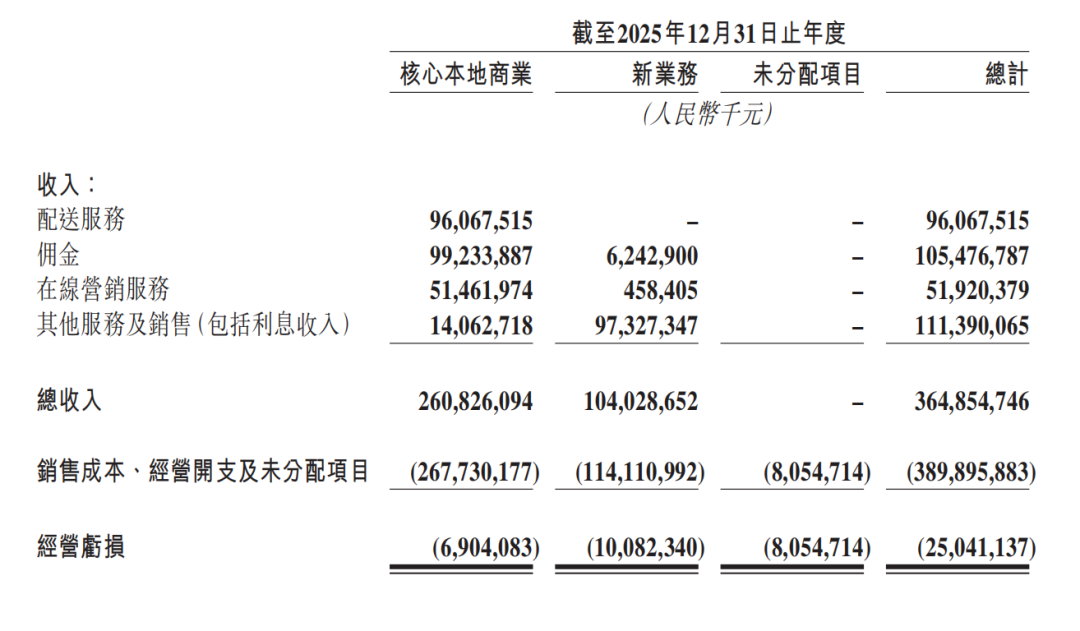

3月26日,美团(03690.HK)公布了2025年第四季度及全年业绩。财报显示,美团全年实现收入3649亿元,同比增长8%。受即时零售行业竞争影响,美团业绩由盈转亏,全年净亏损234亿元,经营亏损170亿元。

其中,核心本地商业板块经营亏损69亿元。但在2024年,核心本地商业曾是其最主要的盈利引擎。

财报中,美团极其克制的解释着这次财报“大出血”的原因。

“由于行业竞争加剧,于2025年,我们核心本地商业分部的经营溢利同比大幅下降,转为经营亏损人民币69亿元。”

“收入略有下降主要是因为于收入中扣除的补贴增加,乃由于我们加强营销及推广力度以提升品牌影响力及价格竞争力,从而持续提高用户交易活跃度与粘性以应对激烈竞争。”

财报中提及的行业竞争、价格竞争、激烈竞争,共同指向的是2025年的即时零售大战。

2025年2月,京东外卖突然上线。而后,刘强东更是再次戴上头盔,送起了外卖。4月21日,多名用户在社交平台发帖,偶遇刘强东送外卖。随后不久,美团闪购、淘宝闪购相继上线。

而后便是补贴不断升级的宣告,和日订单量不断突破战绩。竞争局势升温中,即时零售也形成了美团、阿里、京东三足鼎立的状态。

一年过去,美团没有倒下,市场份额依然稳固,履约网络依然强劲,但代价是,它被拖入了一场漫长又消耗的巷战。

财报发布后的电话会上,对于本地生活服务行业的市场竞争走向和亏损情况,美团CEO王兴表示,可以看到竞争对手近期加大了投资,这可能会对美团短期盈利能力产生负面影响,“这是我们正在面对的情况,我希望市场能理解这一点。”

一、三家流血,但伤势不同

打了一年,成绩如何?

京东2025年收入3091亿元,较2024年全年增加13%。其中,新业务的经营损失高达466.41亿元,仅第四季度,经营损失就高达148亿元,经营利润率为-105.1%。

阿里也受即时零售这场大战的影响。财报显示,包含盒马、高德、大文娱(已更名为虎鲸文娱)等业务在内的“所有其他”分部,是报表中亏损金额最大的板块,该分部在2025年第四季度的经调整EBITA亏损达97.92亿元。

三家公司都在不惜代价地争夺即时零售市场,直接导致了利润表和现金流的剧烈波动:营销支出激增、核心业务利润下滑甚至转亏,以及自由现金流的大幅缩减。

比如,在销售及营销开支方面。

美团2024年第四季度销售及营销开支为173亿元,2025年同期大幅增长至317亿元,增幅高达增加83.4%,这项支出占收入比例由19.6%至34.4%。这主要由于美团加强营销及推广力度以提升品牌影响力及价格竞争力,从而持续提高用户交易活跃度与粘性以应对激烈的竞争。

京东也同样在营销开支方面上满了弹药。2024年,其营销开支为480亿元,而2025年已达到840亿元,同比增加75.1%,京东提到,这主要是由于新业务推广活动的支出增加。

都在流血,但受伤的部位和程度各有不同。

数据来源:京东2025年年度财报、美团2025年年度财报、阿里2026财年Q3

京东零售作为京东的核心板块,2025年全年贡献了514亿元的经营利润。阿里的中国电商集团,经调整EBITA利润达346.13亿元;云智能集团,经调整EBITA为39.11亿元,同比增长25%。

意料之外的是,在这场动辄百亿的即时零售大战中,阿里、京东与美团看似在同一张牌桌上疯狂撒钱,但他们并不对称:京东有零售,阿里有淘天和云,它们都背靠利润奶牛,只有美团曾经的核心业务正被围攻。

若将时间线往前推,对比2024年的成绩,不知王兴的心情如何。

2024年,美团营收同比增长了22%,净利润更是同比增大增88%。其中,配送服务贡献了980.65亿元、在线营销服务492.4亿元、佣金板块949.45亿元。

换一个角度,即2024年美团来自核心本地商业的营收是2502.47亿元,新业务贡献营收873.44亿元。

2025年财报发布后的电话会上,美团深陷泥潭的核心业务终于看到了曙光:王兴透露了一季度外卖亏损将好转的消息。他预计,今年一季度餐饮外卖的单均亏损环比优化幅度会好于去年四季度。

二、进入巷战,美团被迫变重

不对称的战争,必然带来不对称的消耗。

移动互联网的存量时代,一个“高频”的入口,很难不令人心动。但,即时零售本质还是“零售”。零售,注定就是一场近身肉搏的巷战。

很多人曾以为,加上了“即时”二字,披上算法、大数据和App的外衣,零售就可以变成一种高维打低维的“空战”或“降维打击”。但最终大家发现,互联网的流量逻辑在即时零售里只能起手,真正决定生死和盈利的,依然是传统零售那套苦活、累活和弯腰捡钢镚的巷战。

传统的电商是典型的“空战”,建超大中心仓,通过全国物流网覆盖全国市场。但即时零售的履约半径被死死钉在了3~5公里。

这意味着你在一线城市的某个区打赢了,不代表你能赢下隔壁区;你在北京的模式,到了哪怕是一个地级市的某个街道,也得重新根据当地的供给和消费习惯再打一遍。

过去的本地生活是“巷战”,靠的是地推团队和几百万骑手的肉搏。但到了现如今,这场战争被阿里和京东硬生生拉高了维度,变成了底层基础设施的比拼。

阿里的“云+AI”,直接动用阿里云的算力底座,用“千问大模型”重构了淘宝闪购的流量分发和用户交互。京东的“重资产供应链”模式,更像是阵地战,财报中特意提到了京东物流的“智狼”全自动化仓储和超级供应链。

美团被迫“变重”。

2026年2月5日下午,美团公告披露,拟7.17亿美元的初始对价,收购叮咚买菜中国业务100%股权。

这则收购在美团最新的财报中,也有体现。财报中写到:该交易将进一步加强美团在即时零售领域的整体运营能力,尤其是在强化供应链方面。此外,目标公司既有的前置仓网络有助于美团扩大业务覆盖范围,尤其是在华东地区的布局。

巷战的残酷就在于此:谁先嫌脏怕累,谁就会最先倒下。这点,美团自然明白。

美团加快了变重的进度,以建立更坚韧的垂直护城河。

2024年,美团年交易用户数突破7.7亿、年活跃商户数增至1450万,截至2024年末,美团闪购和超5600家大型连锁零售商、41万本地小商户以及超570家品牌商达成合作。

据雷锋网同期报道,小象超市SKU已突破1万,接近传统线下超市规模,而2024年GMV接近300亿,规模超越叮咚买菜(255亿),逼近朴朴超市(超300亿),达到盒马(超590亿)的一半。

到了2025年6月23日,美团宣布小象超市前置仓数量近千个,未来将全面覆盖所有一二线城市。

最新这份财报中,也透露了美团在供应链、商家等更隐蔽的地方发力。

商家合作与供给体系方面:美团的“品牌卫星店”已与超过1000个品牌达成合作,成为品牌商家高效扩张的核心引擎。

即时零售供给方面:“浣熊食堂”规模扩大,已覆盖超过500个品牌及门店;“小象超市”在2025年第四季度加快了城市扩张节奏,并建立了稳固的自有品牌供给体系。

商户方面:美团的AI商家经营助手已惠及超过340万商家;2025年,美团的助力金项目帮助了超过50万家餐饮商户应对行业竞争压力。

美团试图把这场即时零售战拉到自己的优势位置,用“重资产”,补齐供应链短板。

三、AI解不了近渴,王兴只能打“持久战”

王兴面临的核心问题是:如何从消耗战中抽身?如何从防守转向反击?

但这场即时零售的停战权,不在美团手上。

从财报来看,目前美团的资金策略可以概括为:通过补贴、骑手投入,“烧钱”保住国内份额;“重金”押注海外Keeta增长;收购叮咚买菜以“重资产”补齐供应链短板,以及“全面”拥抱AI技术变革。

Keeta承载了突围的目标。

电话会上,王兴表示,Keeta在中国香港市场实现UE转正花了29个月时间,今年,Keeta将专注于进一步改善在沙特阿拉伯的运营。王兴还透露,沙特市场对外卖业务的盈利非常有利,因此预计Keeta在沙特阿拉伯实现首个盈利月份的速度将更快,肯定会在今年年底前实现。

同时,王兴花了较大的篇幅讲述美团对AI的看法。

“除有云计算业务的企业外,美团在AI上的投入规模,大概率是国内企业里最大的。”

“AI的关键不只是理解用户需求,而是高效执行任务。而大多数AI公司停在前者,美团在补后者,把自己变成一个可以调度现实世界的基础设施。”

“在AI革命中唯一合理的策略是进攻,而不是防守。但美团不会盲目追求成为“token工厂”,而是将AI视为战略机遇,用于改进、加强甚至彻底变革本地服务这一核心业务。”

AI是王兴给出的另一个反击的答案。

王兴透露,自2023年初以来,美团在资本支出和AI人才上进行了大规模投入,“除有云计算业务的企业外,美团在AI上的投入规模,大概率是国内企业里最大的,且已经坚持布局三年多了。”据了解,美团正继续投入自研基座大模型LongCat。

就亏损问题,王兴也反复强调的,并不是补贴,也不是竞争,而是AI。

财报中来看,美团也确实这么做的。

美团财报显示:研发开支由2024年的人民币211亿元增加23.5%至2025年的人民币260亿元,占收入百分比由6.2%同比增加0.9个百分点至7.1%。金额及占收入百分比的增加主要是由于公司层面对AI的投入增加及雇员薪酬开支增加。

不论是Keeta还是AI,它们很重要,但,无法解决目前大量失血的困境。AI救不了短线,出海的利润也无法瞬间填补国内百亿级的窟窿。

这场即时零售的战争,不会在2026年结束。

京东和阿里的决心,比市场预想的更大,他们不是来“试试水”的。只要他们的核心业务还在赚钱,这场战争就有可能继续下去。

阿里最新财报显示,即时零售业务的表现显得尤为亮眼,包含淘宝闪购在内的即时零售收入达到208.4亿元,同比增长56%。第三方机构易观分析发布一份报告显示,2025年第四季度淘宝闪购即时交易市场份额为45.2%,美团为45%,两者份额差距仅0.2个百分点。

对于市场竞争,王兴可能已推演了无数次终局。“对我们而言,首要任务始终是推动行业可持续的长期发展,而非在局部战役中追求短期胜利。”王兴说。

美团的对手不是京东和阿里,而是时间和耐力。美团当下最核心的战略,就是“熬”。

参考资料:

1.《外卖补贴大战的背后是万亿级存量的“即时零售”市场|新经济观察》,封面新闻

2.《美团王兴,最新发声》,第一财经

3.《直击财报电话会|美团CEO王兴回应“超级入口”之争 不会盲目追求成为“Token工厂”》,每日经济新闻

4.《收入狂飙56%背后阿里即时零售布局绝非“闪电战”》,经济观察报

5.阿里、美团、京东相关财报

评论