文|投资界PEdaily

港交所即将迎来一对学霸夫妻。

投资界获悉,长春长光辰芯微电子股份有限公司(简称“长光辰芯“)即将登陆港交所,身后正是同为浙大校友的王欣洋、张艳霞夫妇。

避开了消费级市场的红海,长光辰芯主要做工业、科学领域的CMOS图像传感器。名字相当陌生,用途却很广泛——比如工厂里的自动化检测,比如显微镜下的细胞绘图。

犹记得2022年的融资中,公司估值升至100亿元,一度冲刺科创板上市,但最终转战港股。

一个隐秘东北IPO

大家有没有想过一个问题:当我们用手机拍摄视频、医生用探头观察体内情况的时候,这些鲜活的画面是如何呈现在荧幕上的?

答案是图像传感器。它的原理并不神秘,本质上就是一次光电交换——通过光电二极管,光子变成了电子,再将它们有序地读取和转化为计算机能识别的语言,便形成了我们肉眼所看到的图案。

核心很简单,但要实现更高分辨率、灵敏度和帧率的成像,整个转换结构得十分巧妙才行。这就引出了我们今天的主角——CMOS图像传感器(简称“CIS”)。

论使用场景,消费电子、汽车、安防等消费级CIS占据了大部分的市场份额。这里早已盘踞了索尼、三星、豪威集团等巨头,留下来的蛋糕并不多。

长光辰芯聚焦的领域很刁钻——工业成像和科学成像,加起来还不到整个CIS市场的3%。在这两个细分领域,长光辰芯都做成了全球第三,市场份额分别为15.2%、16.3%。

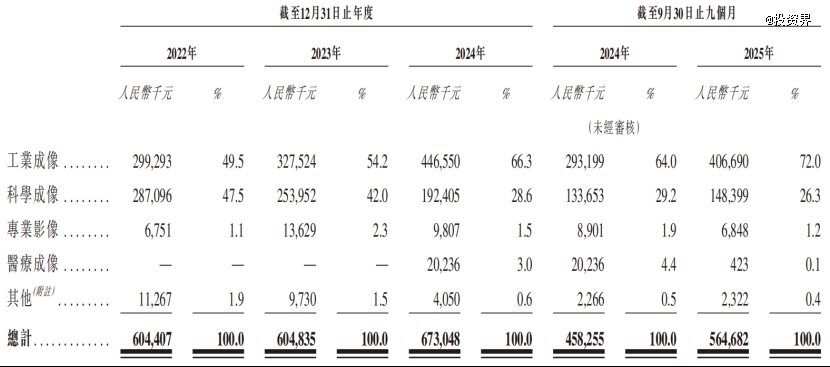

这是什么样的体量?2022年-2024年及2025年前九个月,公司分别实现营收6.04亿元、6.05亿元、6.73亿元、5.65亿元,同期经调整净利润分别为2.93亿元、2.23亿元、2.49亿元、2.07亿元。

大部分收入来自工业成像板块,占比从2022年的49.5%提升至最新的72%,其次是科学成像,2025年前三季度贡献了约26.3%的营收。专业影像、医疗成像及其他业务,几乎可以忽略不计。

这样的业务结构无疑是非常集中的。曾经消费级市场是CIS行业最甜美的蛋糕,但隐隐有了见顶的趋势。巨头们纷纷把触角伸向了非消费级,展开新的厮杀。

不仅如此,由于市场狭窄,早年的长光辰芯十分依赖中科院提供订单,2022年相关收入占比达到27.5%,居于客户之首。

感受到压力,长光辰芯采取了一种朴实无华的打法——由高端向主流市场扩展,向工厂自动化、定位及条形码阅读器等领域延伸。客户范围是拓宽了,但这些领域壁垒更低、竞争更激烈,导致其毛利率逐渐下滑。

根据招股书,2022年至2024年,长光辰芯毛利率分别为76.2%、63.5%和59.0%,三年内下降了17个百分点,仅于2025年前九个月小幅回升至64.2%。挑战才刚刚开始。

身后是浙大伉俪

长光辰芯很硬核,创立它的学霸夫妻履历亮眼。

两人本科均就读于浙大,是应用电子学专业的同窗。硕士阶段,丈夫王欣洋赴英国南安普敦大学,妻子张艳霞前往加拿大康考迪亚,又双双飞往荷兰代尔夫特理工读博。

荷兰深造期间,王欣洋第一次接触到CIS技术,跟着导师与飞利浦集团合作研发传感器。毕业后,他先后加入Cypress和CMOSIS公司,一度又当股东又当工程师,走过了一段难忘的职业生涯。

王欣洋曾回忆,当时不少项目面向工业、广电和航天,由此了解到国内产业需求的他,开始萌生回国的想法。2012年,王欣洋回到家乡黑龙江,长光辰芯随即揭牌,张艳霞也在次年加入了公司。

具体是这样的:奥普光电、王欣洋与凌云光签署《投资协议书》,约定共同出资设立辰芯有限。而奥普光电背后的实控人,正是有着“中国光学摇篮”之称的长春光机所。

外界可能不知道,长光华芯和长光卫星也是长春光机所孵化的,曾有业内人士评论,“只要是航天类的大项目,一般都离不开长春光机所”。这些光电系统研发经验和业内资源,对于初生的长光辰芯来说无疑相当宝贵。

王欣洋曾在采访中感慨:“这是一家国有控股的混合所有制企业,半个‘国家队’的血统也让CIS这种非常烧钱的产业变得没那么心酸了。”所幸结果不令人失望:成立刚满两年多的长光辰芯,就已成功开发出多款性能居于国际一流的CIS芯片,业内许多专家为之兴奋起来。

创投圈向来流传着“投资不过山海关”的说法,却没能在长光辰芯身上应验——一路走来,高瓴、国投招商、CPE源峰、中芯聚源、原子创投、宜宾晨道、中科创星、方广资本等机构集结,2022年估值达到100亿元。

不过,这对浙大伉俪仍然保留了较多的股权:截止IPO前,王欣洋、张艳霞夫妇合计持有公司约49.53%的股份,奥普光电和凌云光分别持股25.56%和10.22%。

2023年6月,长光辰芯向A股递交了招股书,但经过两轮问询后终止。挥别科创板,它把目光投向了港股。

评论