文 | 财经无忌 萧田

1976年,乔布斯在车库里拼出了一台电脑。那时没人能料到,这个简陋的“玩具”会走出工作室,飞入寻常百姓家,最终撬动一个价值万亿、重塑世界的庞大产业。

纵观科技长河,无数颠覆性产品都在印证同一真理:当技术不再高居神坛,当使用门槛被夷为平地,当创造的权利交还给每一个普通人,一个全新的产业便会应运而生。

今天,3D打印行业也正在发生这样的变革。

不久前,消费级3D打印独角兽拓竹科技(Bambu Lab)与潮玩巨头泡泡玛特(HK9992)联合宣布,就MakerWorld平台涉及的IP版权问题达成和解。

表面上看,这是“万物皆可打”的技术理想主义撞上了知识产权的现实红线;但深层次审视,这场传统潮玩与新制造技术的“插曲”,或许正是3D打印行业迎来“奇点时刻”的信号弹。

当技术突破临界点,商业模式的博弈便随之而来。

东方证券测算,2025年全球消费级3D打印市场规模将达29.59亿美元,同比激增55%;KBV Research更预言,2028年这一数字将突破71亿美元。

巨大的增量市场,引来了资本的疯狂围猎。Wind数据显示,仅2025年以来,全球一级市场就发生了72起3D打印赛道投融资事件,52家企业拿到入场券。

成立仅5年的拓竹,销量破百万台,估值百亿;创想三维摩拳擦掌奔赴IPO;安克创新旗下eufyMake推出新品试图分羹;大疆投资的智能派再获B+轮融资……

从工业级的精密制造到消费级的桌面设备,走过四十余年的3D打印技术,正站在商业化落地的关键十字路口。种种迹象表明,这个曾经的小众赛道,正在不可逆转地走向大众视野。

1、从极客玩具向大众消费转向

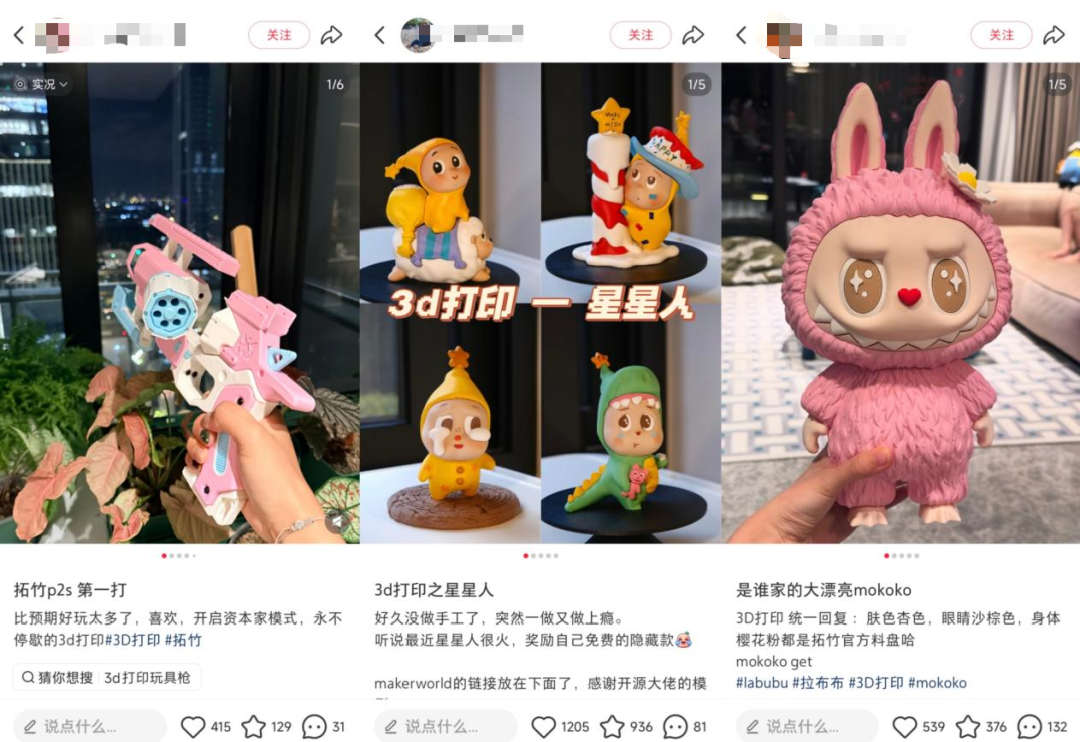

在过去的一段时间里,3D打印机热得发烫。

2025年的倒数第二天,罗永浩在“科技春晚”上的一句“真正的遥遥领先”,让3D打印冲上热搜;马年春晚,豆包直播送出6666台打印机;CES与AWE展会上,品牌展台被围得水泄不通。

这些碎片化的场景拼凑出一个清晰的信号:3D打印的破圈,已势不可挡。

视频博主用它将数字模型变为触手可及的工具;家长带着孩子沉浸在手办批量生产的快乐中;建筑师视其为解放生产力的“创意发动机”。

在小红书上,“3D打印”词条浏览量超13亿,讨论数达300万。话题度的背后,是市场的爆发式增长。

3D打印并非是一个新鲜事物,世界上第一台商业3D打印系统,诞生在距今近40年的1987年。

随后的几十年,3D打印主要被应用在工业领域,用于汽车模具、航空航天零件等高成本、小批量的原型制造。但在那时,这些设备动辄百万美元,是普通企业和消费者无法触及的“奢侈品”。

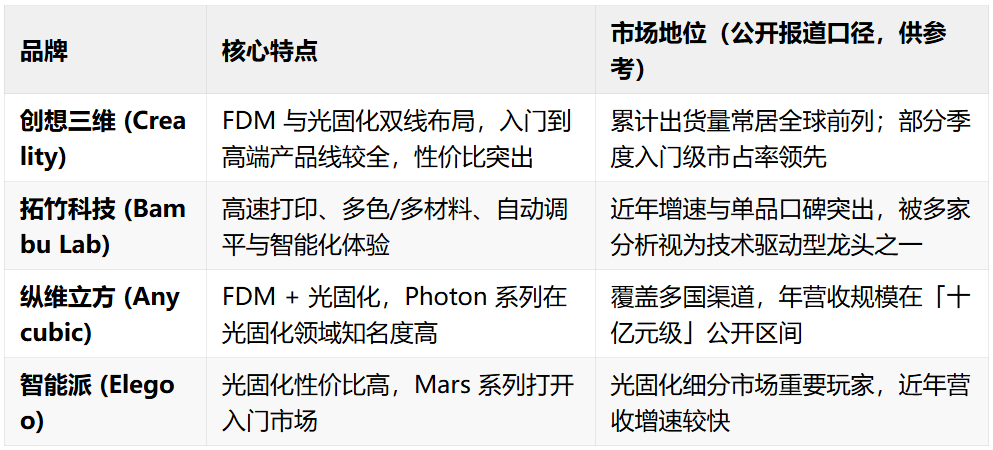

转折发生在2014年。陈春、敖丹军、刘辉林、唐京科四位“85后”在深圳一拍即合,创立了“创想三维”,同年推出了第一台3D打印机。

2016年,创想三维推出CR-10机型,这款产品依托本土供应链将价格砍至500美元,直接引爆海外市场。

凭借先发优势,创想三维在2020至2024年间累计出货440万台,占据全球近28%的市场份额,成为当之无愧的开拓者。

不过,彼时的3D打印却存在着诸多痛点,以FDM打印方式为例,要把一个创意变成实物,总共要经历三步:建模、切片、打印。

而在那个时候,驾驭这三步门槛高得离谱,步步都是劝退普通用户的深坑。一位资深极客如此评价,“以前是玩3D打印机,不是玩3D打印。”

2000年,大疆前核心骨干陶冶、高修峰、刘怀宇等人出来创业,他们盯上了3d打印机赛道,并顺势成立了拓竹科技。

他们发现,行业缺的已经不是单点技术,而是一家能把3D打印机做得像家电一样好用的公司,一整套把“好技术”变成“好生意”的系统。

于是,他们将大疆工作时期沉淀出的完整方法论,包括产品哲学、工程美学、供应链管理和软硬件一体化思维等,系统性地“移植”到了3D打印赛道,极大的教育了消费级市场,大大加速了3D打印向大众的渗透,自身也一战成名,并在此后一路高歌猛进。

2024年,拓竹3D打印机出货量共计约120万台,高于全球消费级3D打印机年出货增量(约100万台),市占率达到29%。在《2025胡润中国500强》榜单中,拓竹以400亿元估值成为唯一一家上榜的3D打印企业。

《晚点LatePost》在2026年1月的专访中透露,拓竹已实现盈利,“第二轮以后就不需要融资了”。

2、一场不得不打的护城河之战

当3D打印机开始走向普及,这条赛道上也正在变得越来越拥挤。

去年11月,大疆罕见地投了一家3D打印公司——智能派,这家成立于2015年的企业,旗下品牌爱乐酷(ELEGOO),在目前全球消费级光固化3D打印市场份额位列第一。

智能派联合创始人陈波曾表示,2024年,智能派营收突破16亿元,2025年则突破25亿元,同比增长超过40%。从3D打印业务的营收规模来看,这一数据仅次于拓竹,处于行业第一梯队,和拓竹的差距也在拉近。

美团和高瓴创投等机构联合投资了快造科技(Snapmaker),去年快造科技旗下产品Snapmaker U1在众筹平台Kickstarter上众筹2022万美元(约合人民币1.44亿元),刷新了全球3D打印机众筹纪录。

值得一提的是,在消费级3D打印机领域,中国厂商在这一领域占据绝对主导地位,目前全球96%的入门级3D打印机均来自中国。

尤其是在深圳,中国最具知名度的四家公司——拓竹科技、创想三维、智能派、纵维立方,被称为深圳“四小龙”,合占全球入门级3D打印机九成市场份额。

在市场扩容期,大家相安无事;一旦增速放缓,切蛋糕的刀光剑影必将显现。护城河,将成为决定谁能拿走最大块蛋糕的关键。

领先者们已开始抢跑。

以领头羊拓竹为例,它就试图建立关于“技术+体验+内容+生态”的护城河壁垒。

比如在技术层面,拓竹一改过去3D打印机需要手动调平,打印失败率高,软件复杂,打印速度慢等痛点,将微型激光雷达和AI机器视觉引入了打印机,给其装上了“眼睛”和“大脑”,重构了产品逻辑。

这也直接体现在体验上,拓竹更像是“3D打印机行业的苹果”,极致产品,产品聚焦,核心只有5-6个品,价格定位中高端。

如果说创想三维主导的3D打印机代表1.0,那拓竹就是2.0代表,它将3D打印机从一个需要折腾的工具产品变成开箱即用的智能产品。

但真正的护城河,在于软件与生态。

在拓竹创始人陶冶看来,拓竹并非是一家硬件公司,硬件比例远比大家想的要低得多得多。

“软件是投入最大的。做机器硬件的团队在公司里面只是一小部分。更多人是软件工程师,负责做机器的控制算法、系统、切片软件、生态等等。”

拓竹很早就上线了自己的模型共享社区——MakerWorld,拓竹每年都会投入数亿元砸向生态补贴和创作者,于是,海量的、经过验证的优质模型涌入平台。

对用户而言,MakerWorld就像是“个人智造领域的App Store”,随用随打;对拓竹而言,这是一个完美的闭环:更多模型→带来更多打印需求→消耗更多耗材→卖出更多机器→反过来吸引更多创作者。

这种“硬件+内容”的闭环生态,让打印机从冰冷的“工具”变成了充满可能性的“体验”。

当竞争对手还在纠结于“多色打印”或“高速参数”等细枝末节时,拓竹已经通过MakerWorld修筑起了高耸的生态护城河。

其实,各家都在打造这一内容生态.

创想三维在招股书中就写到,其战略是构建“打印+扫描+雕刻+内容社区+电商平台”的3D创意生态,旗下也有着此类社区——创想云社区;激光雕刻机品牌xTool也有自己的社区Atomm……

但数据显示,MakerWorld社区是迄今全球最大的3D打印模型社区,模型总量超百万、月活达千万级,其他竞争者与它几乎不在一个量级。

3、一个新兴产业来到了大爆发前夜

3D打印的未来,似乎带着某种确定性。

分析师乐观预测:目前全球年出货量约450万台,相当于20年前的扫地机器人;未来5年有望增至2000万台,再过5年或达5000万台。

这一预测基于双引擎驱动:一端是小B端的生产力工具,另一端是庞大的C端家庭市场。

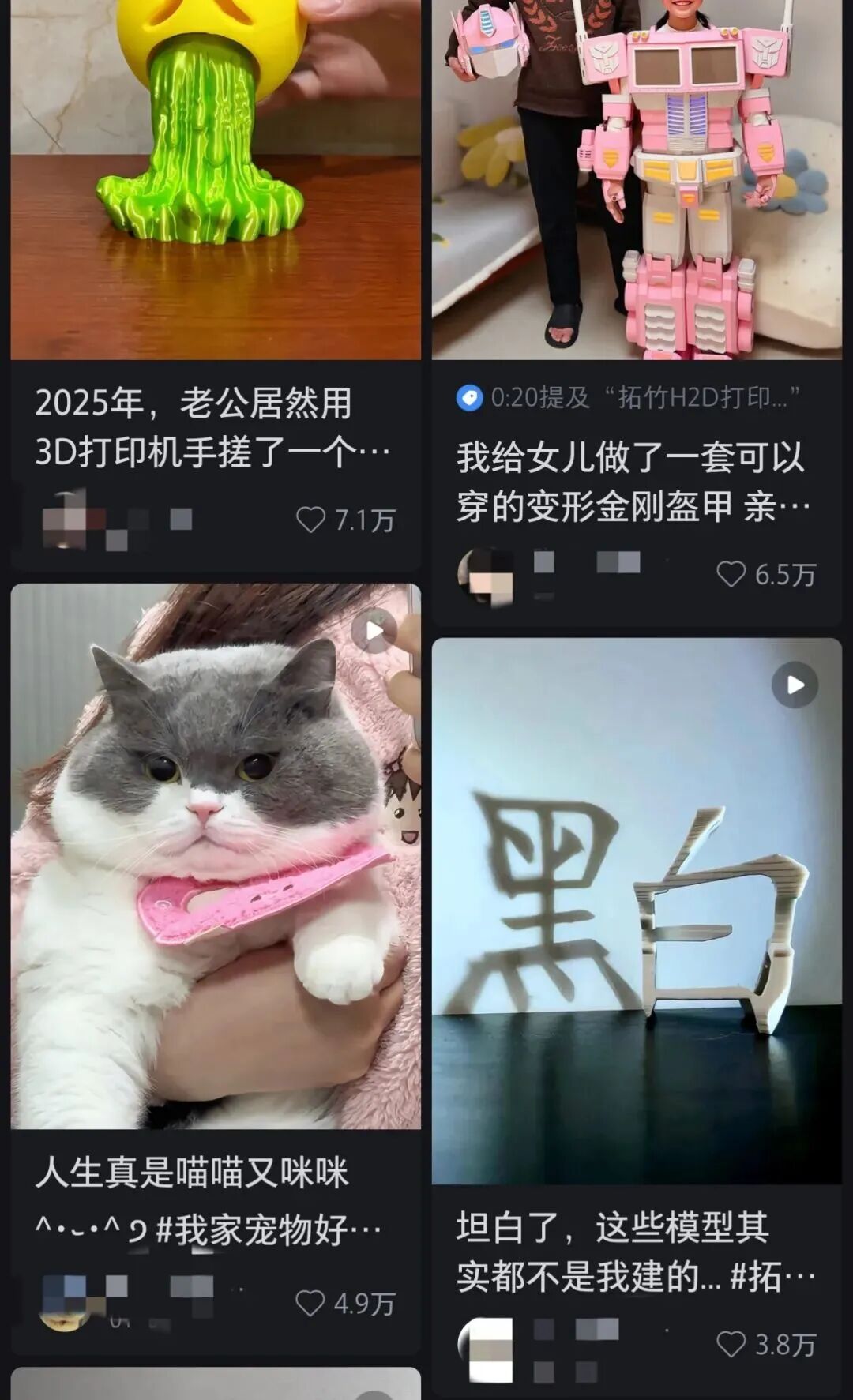

在小B端,“3D打印农场”应运而生。数十台至上百台设备组成的农场,承接了精细玩具、个性化商品的定制需求。

例如,2024年火遍全球的“龙蛋”“伸缩剑”,2025年的一些二次元潮玩。大型的3D打印农场可以拥有上百台3D打印机,批量制造出新奇玩具销售到各地。

而3D打印农场的潜力不止于此,真正的机会在于大规模定制。业内人士预言:“未来你穿的鞋、戴的头盔,都可能为你量身定制。”这是一个万亿级的市场想象。

更具星辰大海的,是C端家庭市场。

在“新消费”浪潮下,小批量、个性化需求井喷。过去,九成业务集中在欧美的中国厂商,正迎来国内市场的爆发。去年双十一,几大品牌销售额同比增长超80%;今年,3D打印机更入选“国补”名单,销量势必再添一把火。

更重要的是,在生成式AI日趋火热的当下,用户无需专业建模知识,仅需上传图片即可生成可直接打印的高质量模型,释放创作潜力。

再加上,教育正在培养下一代原生用户。比如在深圳、香港等地,3D打印已进入中小学课程体系。走在创想三维、拓竹的线下门店,你会发现,店里顾客最多的不是发烧友,而是孩子们。他们兴奋地把玩着打印出来的玩具,在免费学习区专注听讲,认真研究如何操作设备。

2013年《3D打印:从想象到现实》一书中文版付梓,这是国内最早出版的3D打印科普类书籍之一,其中将3D打印技术描述为“哈利·波特的魔法棒”。

这种“点石成金”般的使用体验在十几年后的今天,成为了许多用户3D打印产品时的快乐来源。

但要真正跨越从“潮玩新宠”到“家庭标配”的鸿沟,仍需解决技术与商业的平衡。

回到文章开头,在公众视野中,这不是拓竹第一次以被告身份陷入的版权官司。这之前,国创动画《罗小黑战记》的版权方曾于2025年底向拓竹科技发起诉讼;而在这两起诉讼之前,拓竹曾以模型被大批量违规搬运为由,起诉了多家3D打印平台。

正如海尔集团创始人张瑞敏为《3D打印:从想象到现实》写下的书评:“3D打印从表面上看是颠覆了产品的制造方式,但从本质上看却是传统产业面对的挑战和机遇。从某种意义上说,3D打印对现有企业而言,要么是天使,要么是魔鬼。”

“万物皆可打”是所有3D打印企业赖以吸引用户的核心,但也要协调好技术、社区与商业规模的平衡,创作自由与知识产权从来都不是对立的,唯有如此,才能突破3D打印机的上限。

评论