界面新闻记者 |

PCB(印制电路板)行业的扩产盛宴仍在继续,这次跟进的是鼎泰高科(301377.SZ)。

3月26日,鼎泰高科交出一份上市以来最为亮眼的“成绩单”。2025年公司实现营业收入21.44亿元,同比增长35.70%;归母净利润4.34亿元,同比增长91.14%。

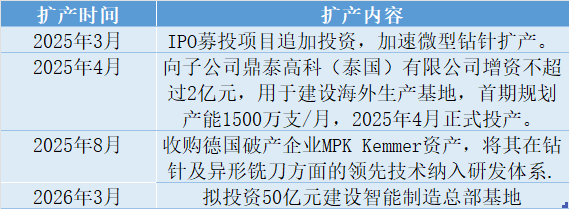

同日,公司公告称,拟在东莞投资50亿元建设智能制造总部基地,其中固定资产投资40亿元,分三期推进,聚焦微型钻针、高端工业刀具及高性能膜材料研发生产。这是公司自2022年11月上市以来的第四次扩产动作。

“公司目前的微型钻针月产能已经能达到1.2到1.3亿只。”鼎泰高科方面独家回应界面新闻,“通过对超募资金的投入,公司钻针的产能规模将从原来的每年4.8亿只扩大至5.8亿只左右。”公司目前主攻微型钻针领域的高端产品,此类产品可以用在AI服务器等领域,虽然高端产品总体营收规模占比还不高,但利润空间较高。

需求端景气带动钻针扩产冲动

鼎泰高科的主要产品主要包括精密刀具、研磨抛光材料、功能性膜材料及智能数控装备四大类,主要应用于PCB、3C、精密机械制造等领域,并广泛服务于人工智能、具身机器人、低轨卫星等终端领域。

鼎泰高科业务呈现“一业独大”特征,精密刀具(主要产品有钻针、铣刀及数控刀具)营收占比超80%,且核心应用于PCB领域,与PCB行业景气度深度绑定。根据弗若斯特沙利文统计,按2024年销售量计算,公司PCB钻针全球市场份额达26.8%,排名行业第一。

但登陆A股后,鼎泰高科业绩在此后两三年见未有显著跃进,2022年至2024年,公司营业收入由12.19亿元增至15.8亿元,归母净利润由2.23亿元到2.27亿元,出现增收不增利的情况。

情况到2025年发生变化,不但营业收入跨上20亿元大关,归母净利润也近乎翻倍。

盈利能力的显著提升,主要得益于产品结构的优化。鼎泰高科在2025年度业绩预告中表示,随着服务器、数据中心等需求的持续爆发,高端PCB市场需求显著提升,带动了公司精密刀具及抛光材料等产品需求的增长。年报显示,2025年公司0.20mm及以下的微钻销量占比提升至29.65%,涂层钻针销量占比达到39.40%。精密刀具产品毛利率由2024年的35%提升至41.67%。

发布年报同日,鼎泰高科还发布了调整部分募投项目投资金额的公告,公告显示,公司创业板IPO募投项目之一的精密刀具类产品扩产项目拟使用募资投入额3.66亿元,实际投入2.43亿元,公司拟将剩余募资1.07亿元全部调整至“PCB微型钻针生产基地建设项目”。

“当下下游市场需求旺盛,公司的钻针产品处于满产满销状态。通过对超募资金的投入,公司钻针的产能规模将从原来的每年4.8亿只扩大至5.8亿只左右。目前实际产能已达3.8亿只/年。”鼎泰高科方面向界面新闻表示,公司目前主攻高端钻针产品,尤其是长径比超过30倍、应用于AI领域的高端钻针。

据行研报告显示,单台AI服务器PCB钻孔量是普通服务器的5-10倍,且M9等高硬基材大幅缩短钻针寿命,消耗量提升30倍以上。另据光大证券研报显示,全球AI算力需求持续高速增长,同时AI推理对低延时的需求不断增强,GPU+LPU的异构架构有望加速落地,产业景气度有望延伸至PCB设备领域,PCB钻针或呈现供不应求及产品涨价的高景气度局面。

不过,上述鼎泰高科方面人士坦言,公司目前在高端钻针领域的产能占比较低,“大概不到10%,仍处增长阶段。”

龙头扩产加剧竞争

鼎泰高科此次智能制造总部基地总投资50亿元,其中固定资产投资40亿元,分三期实施,建设周期预计3-5年。项目核心聚焦三大领域:微型钻针(针对AI服务器、IC载板、高阶HDI板需求等);高端工业刀具(拓展汽车电子、航空航天、精密制造领域等,提升非PCB领域营收占比);高性能膜材料(重启功能性膜材料业务,打造第二增长曲线)。

同行业扩产情况对比,鼎泰高科扩产规模较大、周期较长,激进程度高于同行。

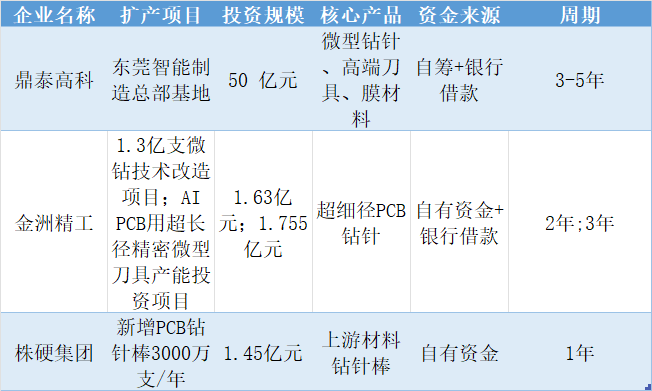

中钨高新(000657.SZ)孙公司金洲精工是PCB钻针领域鼎泰高科的直接竞争者,具备钨资源全产业链成本优势。2025年12月,公司新增两项产能投资,分别为1.3亿支微钻技术改造项目,项目总投资1.63亿元,建设期为两年,预计第三年实现达产;AI PCB用超长径精密微型刀具产能投资项目,预计总投资1.755亿元,建设期三年,第四年达产。东吴证券预计公司2025年底钻针月产能达0.9亿支,2026年底月产能有望达到1.1亿支。

产业链上游也在布局扩产。2月10日,中钨高新公告其全资子公司株硬集团(株洲钻石的直接母公司)拟投资1.45亿元,建设“新增PCB钻针棒3000万支/年”技术改造项目,建设期为12个月。钻针棒是制造PCB微型钻针的唯一上游基材,其材质纯度、晶粒均匀性直接决定钻针的精度、寿命与良率。

一位接近金洲精工的知情人士告诉界面新闻,“金洲精工在钻针领域的扩产节奏在业内属于比较快的,且更聚焦AI 算力驱动的高端PCB刀具赛道。相比同行,相关项目建设周期都比较短,主要是考虑了PCB行业具有周期性,避免出现产能过剩下价格战对利润的影响。”

资金、成本、产能过剩三大隐忧

即使鼎泰高科是PCB钻针领域龙头企业,如此大额的扩产计划,背后也有几大隐忧。

隐忧一:资金压力。虽然近几年鼎泰高科业绩稳定,但截至2025年末,公司账上货币资金余额为4.18亿元,经营活动产生的现金流量金额为2.91亿元,与计划50医院的扩产计划悬殊巨大。

“为了匹配景旺电子(603228.SH)、胜宏科技(300476.SZ)等下游大客户的扩产需求,这两年公司钻针扩产幅度很大,去年年初月产能还只有七、八千万只,从四五月份开始每月扩产约600万只,到现在产能已达1.3亿只/月。” 鼎泰高科向界面新闻表示,这样的扩产节奏下,公司大部分资金来自银行贷款,足以支撑公司扩产需求。

不过,界面新闻注意到,鼎泰高科的资产负债率近年呈上升趋势,2022年至2025年末由25.43%上升至41.63%。财报显示,截至2025年末,公司短期借款余额为5.1亿元,较年初余额1.88亿元明显增加。

隐忧二:成本压力影响业绩稳定。去年以来的行业原材料涨价潮下,鼎泰高科的成本压力也在增加。财报显示,公司的原材料成本由2024年的4.81亿元增长至2025年的6.52亿元,同比增长35.55%,占营业成本比重也由47.40%增长至52.72%。

而大幅度扩产无疑会放大上游波动风险,上述工作人员表示,公司会加大力度保证上游原材料价格和供应稳定。

隐忧三:产能过剩风险。鼎泰高科PCB钻针市占率已达26.5%,行业竞争激烈,进一步提升难度不小。其次,下游客户集中度风险,鼎泰高科在财报中称,公司下游客户对钻针产品的精度、稳定性要求严苛,通常选择技术实力雄厚、供应体系成熟的供应商建立长期合作。公司客户主要为PCB头部企业,如胜宏科技、深南电路(002916.SZ)等,客户集中度较高。若下游客户扩产不及预期、订单转移,或出现经营风险,将直接影响公司产能消化。

高端产能过剩风险层面,鼎泰高科方面也向界面新闻表达了担忧,“今明两年的产能消化完全不用担心,这也是券商研究员等行业人士的普遍判断,当下下游需求依旧旺盛。但长期来看,确实需要警惕产能过剩的问题,中国很多行业比如太阳能、电池等都经历过周期性的产能过剩,PCB行业目前国产占比只有50%多,未来若国产占比提升至80%以上,行业竞争和产能压力会明显加大。”

一家曾经做过PCB钻针业务的钨产业链龙头企业方面向界面新闻表示,“公司曾经也做过PCB钻针,但当时产品并不赚钱,一根只赚几毛钱。近期是因为AI服务器领域的需求刺激,但若AI等需求增长不及预期,钻针业务长期来看市场前景仍存不确定性。”

评论