文 | 陈明一

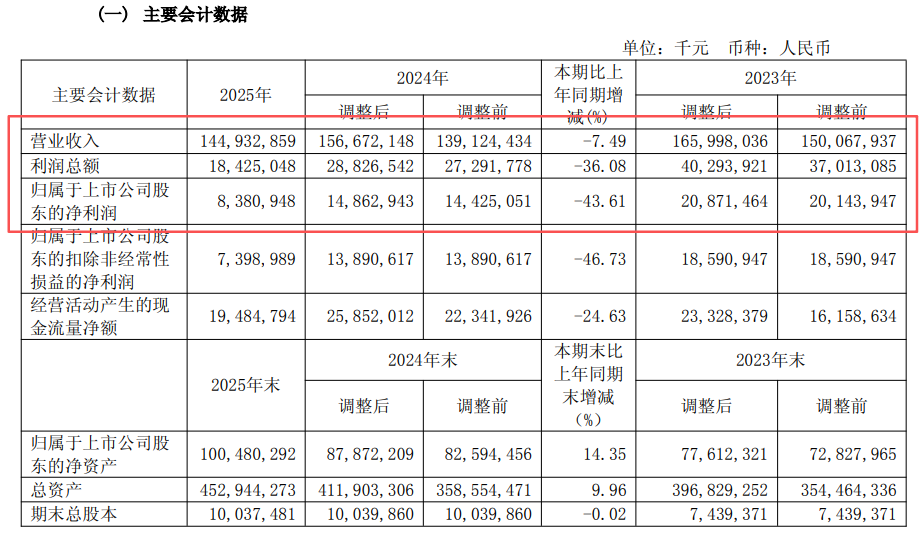

3月27日,兖矿能源(600188)披露2025年年度报告。在煤炭行业整体承压的背景下,这家山东能源巨头全年实现营业收入1449.3亿元,归母净利润83.8亿元。值得关注的是,兖矿能源商品煤产量已达1.82亿吨,同比净增4000万吨,创下历史新高。

产量突破背后的“三个亿吨级”布局

1.82亿吨产量的达成,在于兖矿能源“稳省内、拓省外、优境外”战略的深化落地。

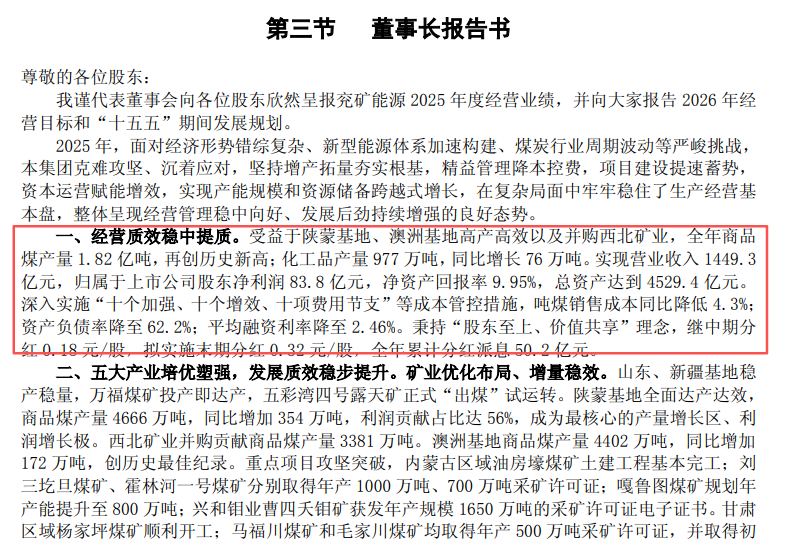

诸如,陕蒙基地全面达产达效,商品煤产量4666万吨,同比增加354万吨,利润贡献占比高达56%,成为最核心的产量增长区和利润增长极;西北矿业并购效应显著,贡献商品煤产量3381万吨;澳洲基地生产组织持续优化,商品煤产量4402万吨,同比增加172万吨。

在年报中,兖矿能源提到,力争“十五五”末新增商品煤产能约7000万吨,原煤产量突破3亿吨。而为了实现这一目标,兖矿能源开启了产能储备模式。

锚定“原煤产量3亿吨”目标,兖矿能源构建起“投产一批、建设一批、储备一批”的梯次产能释放格局。年产180万吨的山东万福煤矿已投产运营,年产1000万吨的新疆五彩湾四号露天矿实现“出煤”试运转;年产500万吨的内蒙古油房壕煤矿土建工程基本完工,年产500万吨的陕西杨家坪煤矿顺利开工。

据披露,兖矿能源在产、在建及规划矿井合计产能约3亿吨/年,陕甘蒙、新疆、澳洲“三个亿吨级产能煤炭产业集群”建设全力推进。其中,陕甘蒙基地的油房壕、霍林河一号、刘三圪旦等多个规划矿井,预计将在2027年至2031年左右陆续竣工。

多元化资源组合的长期逻辑

2025年,煤炭行业面临周期调整压力。数据显示,兖矿能源煤炭销售价格同比下降,煤炭业务毛利率同比减少8.60个百分点至36.17%。受此影响,归母净利润较2024年的148.63亿元同比下降43.61%。

年报显示,兖矿能源自产煤吨煤销售成本为321.09元/吨,同比下降4.3%。同时,煤化工业务成为盈利的重要支撑——受益于原料成本回落及产品结构优化,煤化工业务毛利率同比提升5.15个百分点至26.29%。

值得一提的是,2025年,兖矿能源资产负债率降至62.2%,财务结构相较平稳。

此外,兖矿能源并未局限于煤炭主业,而是加快构建“煤炭+有色金属”多元矿产资源组合,持续提升抗周期能力。

年报显示,兖矿能源所属内蒙古兴和钼业曹四夭钼矿拥有钼矿石资源量10.4亿吨,是国内超大型、高品位单体钼矿。该项目计划于2026年下半年开工建设,2028年联合试运转,建成后有望成为公司重要的利润增长点。此外,加拿大钾矿优质氯化钾资源量达17亿吨,公司正积极推进与国内外头部企业合作开发,加快释放资源价值。

在年报中,兖矿能源表示,2026年计划生产商品煤1.86-1.90亿吨,生产化工品950-1100万吨;力争吨煤销售成本降低3%,甲醇销售成本降低30元/吨,醋酸销售成本降低30元/吨;年度资本开支预算198亿元。

可以说,兖矿能源清晰的产能布局、稳健的财务结构以及多元化资源组合,为其穿越周期、实现长期稳健增长奠定了基础。但对于投资者需关注煤炭价格下行的风险、产能释放不及预期的风险、汇率波动对境外业务的影响、以及能源转型加速对传统能源企业长期发展的不确定性,充分评估相关风险后理性决策。

评论