文 | 商业文化杂志 黄河

2025年,造车新势力集体交出了一份看上去不错的成绩单。

零跑汽车(09863.HK)全年交付59.6万辆,净利润5.4亿元,成为继理想汽车(02015.HK,LI.US)之后第二家实现年度盈利的新势力。

小鹏汽车(09868.HK,XPEV.US)和蔚来(09866.HK,NIO.US)也实现了首次季度盈利。小鹏全年交付量增长125.9%,毛利率升至15.3%,创历史新高。蔚来2025年第四季度交付量达到近12.5万辆,同比大幅增长71.7%,并在非公认会计准则下(non-GAAP)实现了单季度12.51亿元的经营利润。

最晚入局的小米(01810.HK),也在2025年超预期完成交付目标,汽车业务实现正向经营收益。雷军在财报电话会上说:“造车三年,终于到了交作业的时刻。”

只有一家公司——新势力里此前唯一持续盈利的理想——数字在往反方向走。

年报显示,理想汽车2025年全年交付40.63万辆,同比下滑18.8%,成为头部新势力中唯一销量负增长的车企;营收1123亿元,同比下滑 22.3%;而净利润则从去年的百亿巅峰,骤降85.8% 至11.4亿元。

但是,最大的裂痕并不在营收数据上,而是曾经的王牌车型L系列的销量下滑。

过去几年,L系列几乎就是理想本身。这个以“移动客厅”为核心卖点的SUV系列,凭借超大全景空间、后排冰箱、大屏娱乐、魔术座椅,精准击中了中国家庭用车的核心需求。

L系列高峰期的月交付量曾持续稳定在2到3万辆。其中L9单车型连续多个季度稳居全尺寸SUV销量冠军,在40万以上SUV市场近乎垄断,成为理想营收和增长的绝对主力。李想在社交媒体和内部会议上也多次强调,L9是“家庭用户的确定性答案”。

到了2025年,爆款哑火。

最后的神迹

年报显示,2025年理想L系列整体交付量下滑约20%,其中L9单车型全年交付量只有约4.5万辆,接近腰斩,L8、L7同比降幅也接近四成。

李想在财报电话会上说,L系列面临问界和乐道的直接冲击,在30万以上的SUV市场,竞争烈度超出了年初的预期。“特别是L9,在面对具备端到端智驾能力的同级竞品(指问界M9)时,单点产品力的护城河变窄了”。

这是李想第一次在公开场合如此直接地承认,一款曾经无懈可击的车,正在被具体的对手一点一点蚕食。

然而,这并不仅仅是理想的低谷,L系列的暗淡,指向的是“爆款”方法论的失效。

在新能源汽车领域,“爆款”曾经意味着一切。

2024年3月,小米SU7发布会还没有结束,大定订单就已经超过了十万。雷军站在台上,穿着那件被反复讨论的黑色皮衣,说了一句后来被无数人引用的话:”我们不是为了造车而造车。"

台下的掌声很快盖过了他后面说的什么。

那一晚,汽车行业很多人没睡好。一个卖手机的人,用27个月造出了一台车,然后在发布会当晚卖出了传统车企可能需要一个季度才能完成的订单量。这件事本身就是一个证明:只要找到那个精准的击穿点,一个爆款足以在一夜之间改变一家公司的命运。

这套逻辑曾经撑起了理想的估值,帮它在车企新势力中赢得一个扎扎实实的位置,也被其他新势力不断验证。

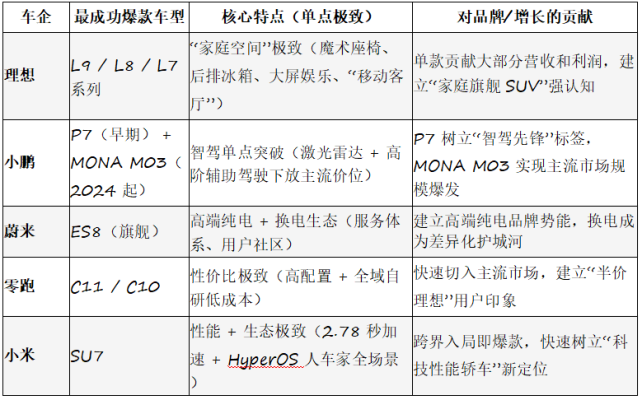

蔚来依托ES8强化高端纯电与换电网络,建立了让用户愿意支付溢价的生态;小鹏凭借P7的智驾技术筑起一道门槛,树立了牢固的“智驾先锋”的形象;零跑则以C11、C10的极致性价比精准切入下沉市场,成为一股不容忽视的力量。

小米是爆款方法论的集大成者。SU7将零百加速和HyperOS人车家全场景互联作为核心卖点全力放大,叠加上雷军的个人IP流量,上市短短几个月就站稳高端轿车市场,实现单款车型过万的月销售记录。

SU7发布会之后,车企老板亲自下场,做公司首席销售员一度成为流行,甚至这种风气扩散到车圈之外,掀起了“全国老板学雷军”的热潮。

不过,小米的神迹也是最后的神迹。

失速

SU7发布前后,中国新能源汽车拉开新车扎堆上市的序幕。

2023年底到2024年初,从智界S7、阿维塔12两款高端纯电轿车打前哨,再到蔚来ET9、问界M9、极氪007和小米SU7的四连发,一浪高过一浪。每一款都热度非凡,每一款都是产品力和竞争力拉满。

竞争自此白热化——爆款仍然会爆,但生命周期被迅速压缩。

2022年6月,理想L9上市时,市场上没有任何一款同价位的车,能同时提供压缩机冰箱、后排大屏和零重力座椅。这个窗口期,理想独占了将近18个月。

2023年第四季度,问界新M7发布,在25万级市场复刻了理想的核心逻辑,并加上了更强的智驾,发布后72小时大定突破1.5万辆。

仅仅过了3个月,问界M9发布,在冰箱彩电之外又加上了投影幕布,直接将“追赶复制”改写为“反向超越”。

而进入2024年,连十万级的车型都开始宣传”大沙发”。理想曾经的差异化卖点,变成了行业入场券。

但18个月的窗口期,也从此成为无法超越的绝唱。

2024年9月,乐道L60带着"比Model Y更Model Y"的定位上市,针对Model Y没有后排屏、避震硬、空间局促的每一个痛点精准还击,起步价比Model Y低了4.3万元。上市后订单量大到让蔚来App宕机。

乐道总裁艾铁成,曾经的迪士尼大中华区市场副总裁,被认为是最懂品牌溢价的高管,对着镜头立下军令状:12月交付过万,2025年3月冲刺2万辆。

12月乐道L60的交付确实过了万辆。然后,极氪7X来了,小米YU7的消息开始流传。2025年1月,乐道销量急转直下,仅交付5900辆。2月,4000辆出头。

4月,艾铁成离职,告别信写道:“未让乐道L60达到与他的产品力相匹配的销量”。

从App宕机到主帅离职,狂欢只持续了3个多月。

更极端的是阿维塔07。

2024年9月26日阿维塔07上市,同一周内,埃安GT、智己LS6、极氪7X、乐道L60、智界R7先后扎堆发布,阿维塔07甚至还没来得及建立市场认知,就已经陷入被“围攻”的态势。

还有小鹏的MONA M03。这款2024年8月27日上市、售价11.98万的车,一上市迅速成为现象级爆款,上市52分钟大定破1万台,48小时破3万台,9月起月交付稳定超1万台,成为小鹏2025年交付增长的主要引擎,贡献了约40%交付量。

但是,销量“大爆”的代价是残酷的利润献祭。

MONA M03从一上市,就面临着比亚迪秦L DM-i智驾版、深蓝SL03改款、零跑C16等多款类似车的竞争压力。行业拆解MONA M03的毛利率只有10%-12%,属于贴地飞行。

在2026年初的媒体群访上,何小鹏感慨:“靠一款车打天下的时代结束了”。

从励志到悲情

何小鹏的感慨并不是无病呻吟。

根据BCG《2026全球汽车供应商研究》,2026年新能源汽车物料清单中,来自通用型供应商的零件占比已达75%,而2021年这个数字是45%。看来,汽车制造行业正在飞速走向“集成化”和“货架化”。

2022年,想在一台汽车上搭载一台能真正制冷到零度的压缩机冰箱,工程师要从零开始解决车辆颠簸下的压缩机寿命问题、噪音控制和冷凝水排放。研发周期是以年为单位,单件成本是以“千元”为单位。

到了2024年,美的集团(000333.SZ,00300.HK)、海信家电(000921.SZ,00921.HK)、拓普集团(601689.SH)等供应商可以把现成的车载冰箱方案喂到车企的嘴里。而且整个标准化产品拿货价下探到500元到800元,交货周期三到四个月。

更恐怖的是,货架化并不止于硬件。

2023年,特斯拉FSD v12的“端到端”模型震撼了全球自动驾驶圈,中国车企和供应商迅速跟进。

小鹏开启了激进的技术转型,宣布投入数十亿元,将原本独立的感知、预测、规控模块全部推倒,整合为XNet(视觉感知)+ XPlanner(规控)+ XBrain(大语言模型)。2024年5月20日,何小鹏在“2024小鹏AI DAY”激昂地宣布:小鹏将成为全球唯二实现端到端大模型量产落地的车企。

仅仅一年多后,独立第三方智驾算法供应商Momenta就把端到端模型做成了“插件式”方案卖给了多家车企,且量产效率惊人:首个10万辆用了24个月,第二个10万辆仅用6个月,第三个10万辆只用了3个月。

这让何小鹏那个“死磕”五年智驾的故事,从励志变成了悲情。

麦肯锡去年8月份发布的一份报告显示,通过模块化设计和标准件使用,中国新能源车企从概念到上市的研发周期已从40个月缩短至24个月。

2025年上海车展期间,车圈有一个广为流传的段子,说某二线新势力的采购负责人吐槽,供应商总是拿来跟隔壁竞争对手一摸一样的产品:“这顿饭大家吃的一样,就只能在桌子底下踢脚(打价格战)了。”

中汽协和乘联会最新数据显示,2025年,我国新能源汽车产销分别达到1662.6万辆和1649万辆,渗透率达到47.9%-54%。新能源车已经从“尝鲜”选项,变成了常规选择。

2025年,小红书、知乎、懂车帝和汽车之家等平台上,“新能源车购车对比”相关的帖子和表格明显增多。不少计划购车的消费者开始自制或参考详细的对比表格,内容通常包含价格、权益包价值、保险费用、首年折旧、充电便利性以及智驾实际体验等维度。

JD Power发布的《中国新能源汽车APEAL研究》显示,2025年首次购买新能源车的消费者比例已降至60%以下。而与此同时,麦肯锡的《2025 中国汽车消费者洞察报告》指出,随着新品牌涌入,中国消费者初始考虑的品牌数量从2.5个增加到了3.4个。

从增量到存量

从增量市场到存量市场,车企们的生存法则正在改变。2025年财报上的数据是漂亮的,车企的生存真相却并不美好。

蔚来选择了向内挤水。李斌在内部下了“2025年第四季度必须盈利”的死命令之后,全公司开启了一场规模空前的成本压缩战役。

裁员、降薪、降福利只是常规手段。压缩活动开支、关闭部分牛屋,推行最小经营单元机制——连一向不计投入的牛屋,也把新鲜蝴蝶兰换成了便宜的假花,把三位数的洗手液换成了几十块的集采品牌——每一项都让外界怀疑,这还是新势力里花钱最大手大脚,最不把钱当钱的蔚来吗?

财报显示,去年第四季度蔚来的研发费用同比下降了44.3%,销售、一般和管理费用同比下降27.5%,仅这两项,在第四季度就节省了接近30亿元。首次季度盈利12.51亿元(Non-GAAP)的背后,是蔚来勒紧腰带过日子。

号称“要饭的王”、曾经是车圈最能融钱的李斌,在2026年的会上直言:“算账其乐无穷,越算越明白。”

小鹏押注技术和算法,但不再把技术附赠到某款车上,而是选择直接变现。

2025年,小鹏来自技术服务的收入达到83.4亿元,同比增长65.6%,是2025年小鹏实现首季盈利的关键。何小鹏在媒体群访上说:“未来是平台与算法的批发时代。”

他不再在发布会上演示某款车的极限操作,而是展示一套智驾算法如何适配全系车型,如何输出给合作伙伴。在汽车行业竞争加剧之下,小鹏正从一家汽车公司变成一家技术公司。

而性价比之王零跑仍然选择了坚守。

2025年12月公司成立十周年活动上,创始人朱江明率14位核心高管集体亮相,强调零跑不贪“一哥”虚名,坚持“给用户好而不贵的体验”,毛利率控制在14.5%左右。他在随后的沟通会上公开表示:“中国有17个汽车集团的董事长,开会的时候我就清楚,中国容不下17个,我只想努力不被淘汰,每年进步一点点,能一直开发布会就好。”

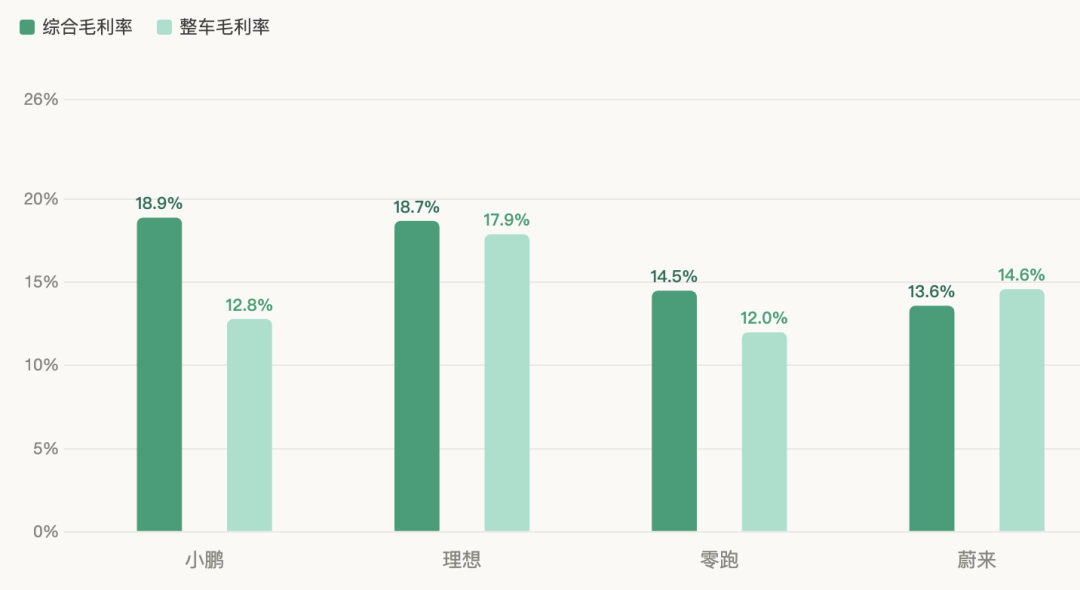

2025年新能源车企综合毛利率对比

数据来源:2025年各公司财报

没有人知道,哪条路更好走!唯一确定的是,2026年并不会让人乐观。

UBS对中国EV市场整体谨慎,预计2026年增速放缓;Bernstein在2026年中国经济展望中称,EV领域“供给远超需求”。

2026年2月,JPMorgan系统性下调中国新能源车企预期:对理想直接给出了“卖出”评级,同时对小鹏目标价下调32%;对蔚来目标价下调12.5%,对长城(601633.SH)、零跑、比亚迪(002594.SZ,01211.HK)等多家车企下调了盈利预期。

2026年3月19日,小米新一代SU7上市。当屏幕上打出新款售价上调 4000元时,台下媒体区出现了短暂的寂静。在全行业都在疯狂卷价格的2026年初,小米居然涨价了。

雷军站在台上,语速比两年前发布SU7时慢了很多。他没有再提“亏钱交朋友”,而是列出了一个长长的清单:全系标配自研M100智驾芯片、三模电源冗余、升级后的全主动悬架……

2025年底,李想宣布理想将回归创业公司的管理模式,推出门店合伙人计划,赋予优秀店长经营决策权。

2月初,理想发布了全新一代L9。

李想在微博写道:四年前,初代L9让大家记住了“冰箱彩电大沙发”和”500万内最好的SUV”。四年间,我们想明白一件事:全新一代理想L9的进化不是去卷参数升级,而是创造体验代差,是打造一辆真正懂你的、有生命力的车。

微博下有人评论:“新L9来了,其他9系全部低下头做人”。

这也许是赞美,可读来却五味杂陈。

评论