界面新闻记者 | 田鹤琪

中东两大核心电解铝厂遭袭引发全球供给震荡,铝价应声大涨,中国铝产业迎来出口与价格双重利好。

3月28日,阿联酋环球铝业在官网宣布,公司位于阿布扎比哈里发经济区(KEZAD)的塔韦拉(Al Taweelah)厂区,在伊朗导弹与无人机袭击中遭受严重损毁,目前损失评估工作仍在进行中。

巴林王国的巴林铝业公司(下称巴林铝业),也在官网发文证实,其工厂于3月28日遭到伊朗袭击,并正在评估设施受损程度。

中信证券援引ALD和SMM数据,2025年,中东电解铝产能约692万吨/年,占全球9%。

据南华期货数据,阿联酋环球铝业的阿布扎比塔维拉治炼厂2025年产能160万吨,巴林铝业产能162.3万吨,两者合计产能占全球超4%。

新华社援引伊朗伊斯兰革命卫队29日声明称,这两家铝厂与美国军事及航空航天业有关。

3月30日,国内A股铝板块应声走强。截至收盘,利源股份(002501.SZ)、闽发铝业(002578.SZ)、怡球资源(601388.SH)、常铝股份(002160.SZ)、南山铝业(600219.SH)多股涨停。

伦敦金属交易所(LME)铝价开盘跳涨超5%,最高触及3492美元/吨。截至当天收盘,沪铝主连收盘报2.47万元/吨,较前一交易日上涨超3%。

此次两大铝厂受损,对供应端造成强烈冲击。

上海钢联铝分析师黄玉瑶告诉界面新闻,这一轮冲击波所带来的潜在铝供给缺口,远超市场当前的定价预期。

她指出,凡设有美军基地的中东国家——卡塔尔、巴林、沙特、阿联酋、阿曼,境内电解铝设施均已暴露在潜在打击风险之下。

除去此次已遭袭击的产能外,上述国家剩余电解铝产能约达225.4万吨,仍面临持续威胁。此外,伊朗本国电解铝产能亦极可能因局势进一步升级而陷入大面积停产。

中金财富期货研究所同样指出,冲突还在博弈阶段,后续市场情绪不排除也在紧缩周期带来的衰退风险和冲突带来的供应扰动中摇摆。

中东铝供给危机早已埋下伏笔。

据南华期货数据,3月15日,巴林铝业就已主动关停1、2、3号电解铝生产线,合计产能30.84万吨,占自身总产能的19%。

更早之前,巴林铝业还因霍尔木兹海峡航运受阻宣告遭遇不可抗力,虽维持生产但无法正常发运,叠加本次袭击影响,中东地区已有超30%的铝产能处于停摆状态,供应危机全面爆发。

供给端剧变直接改写全球铝市供需格局——过剩转向结构性短缺。

此前多家国际机构预测,2026年全球铝市小幅过剩,高盛原本预计全年供应过剩80万吨,事件后迅速将过剩量收窄至55万吨,并明确上半年全球铝市将呈现阶段性短缺;美银则进一步上调全球供需缺口至150万吨,刚性供给缺口已然显现。

此外,复产周期漫长,供给收缩长期化。

电解铝生产具有极强的连续性要求,此次非计划停产带来的供应损失很可能是长期性的。黄玉瑶表示,与因原料短缺导致的被动减产不同,物理设施遭到破坏后的恢复时间更长、不确定性更高,依损毁程度而定,普遍需要数年时间。

“这意味着本轮供给收缩不是短暂的情绪扰动,而是将以持续的物理缺口形式,深刻影响未来较长时间内的全球供需平衡。”她说。

供给冲击彻底扭转了铝价前期颓势。

3月中旬以来,铝价受整个有色板块拖累,叠加市场对货币收紧、需求紊乱的滞涨交易担忧,出现震荡回落走势,LME铝最低跌至3284.5美元/吨,沪铝同步下探至24085元/吨。

“此次事件为铝价提供独有的供应端核心驱动力,使其具备脱离有色整体板块独立走强的基础。”南华期货预判,二季度沪铝重心将稳步上移,若地缘冲突持续延续,铝价将受到能源成本与供应收缩的双重支撑,维持高位运行态势。

在黄玉瑶看来,后续铝价将呈现三个核心特征。其一,价格中枢系统性上移。供给端的不确定性溢价将持续抬升长期均衡价格。

其二,下行空间受到约束,供给缺口遇上刚性需求所形成的现货高升水将有效托底价格回调幅度;其三,波动率中枢抬升,地缘事件成为核心定价变量,可预测性的下降将持续推升铝价的隐含波动率。

随着供给端扰动从"预期"切换至"现实",市场定价框架的重构将不可避免。对于铝价而言,真正的主导变量已不再是下一个宏观数据的好坏,而在于中东局势的走向与全球供给修复的速度。

此次全球供给震荡,也推动铝产业链利润格局重塑。

南华期货认为,上游治炼企业将直接受益于出口拉动与铝价上行,盈利空间有望持续修复;下游加工企业面临原料成本抬升压力,需通过适时提价、优化原料采购渠道、锁定长单等方式对冲成本风险。

贸易环节则受益于内外价差扩大,出口套利窗口正式打开,物流效率与通关速度将成为抢占市场的核心竞争力。

与此同时,中国作为全球最重要的铝加工制造中心,其出口吸引力正在同步上升。

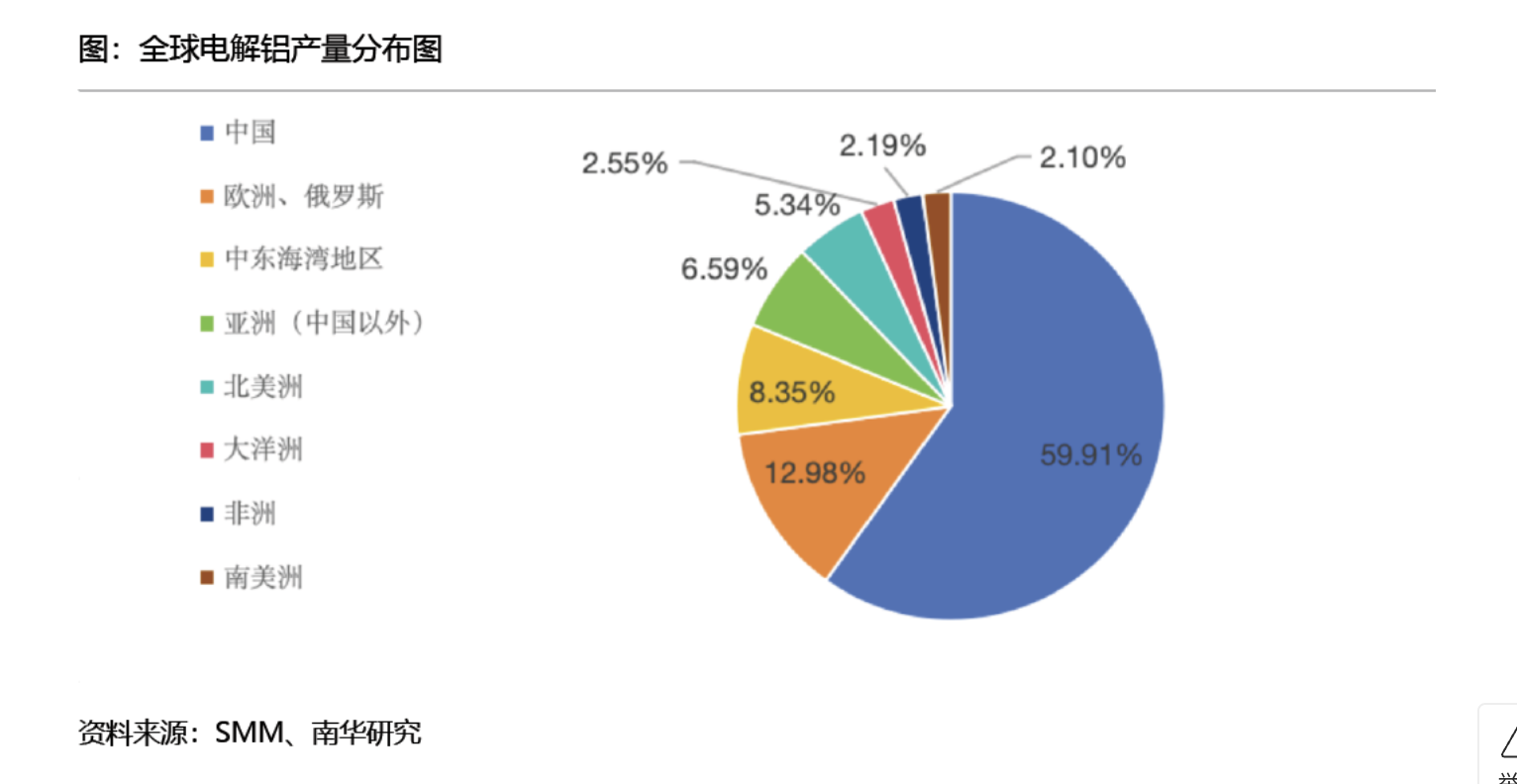

中国是全球最大的电解铝生产国,产量占全球比重接近60%。

国内电解铝产能实行严格的“天花板”管控政策,2018年工信部发布《关于电解铝企业通过兼并重组等方式实施产能置换有关事项的通知》,明确将全国电解铝总产能上限锁定在约4500万吨/年。

黄玉瑶表示,在中东地区发运受阻、海外现货供应趋紧的背景下,海外买家为保障终端需求供应,将更倾向于从中国寻找替代性来源,无论是铝材、铝制品、还是铝成品,出口需求均有望得到提振。

南华期货进一步指出,国内市场会逐步从高库存压价的弱势格局,转向出口拉动的主动行情。随着内外价差持续扩大,中国铝产品出口优势进一步显现,成为全球铝市边际供应的最后来源,价格上行弹性也会随之逐步放大,整体内外盘联动走强,但国内涨幅节奏会受库存去化速度影响。

评论