题图:达达线(马)

2017年6月19日,上海走客网络科技股份有限公司(以下按证券简称:走客股份,股票代码:835451)发布公告称,公司拟以22.5元/股的价格定向发行不超过90万股,募集资金不超过2025万元。

对于本次走客网络发行股票的目的:出于为补充公司流动资金,提升企业的盈利能力和抗风险能力,具体用途主要是满足公司营业收入增长带来的营运资金需求。

走客股份,“明星”定制游公司

据拉勾认证显示:走客股份在2014年6月份获得徐小平、蔡文胜、杨向阳数百万天使轮融资;2015年2月,获得数千万A轮融资,虽未透露本次融资金额,但从其2016年度报告现金流量来看,本次A轮获得了1500万元。

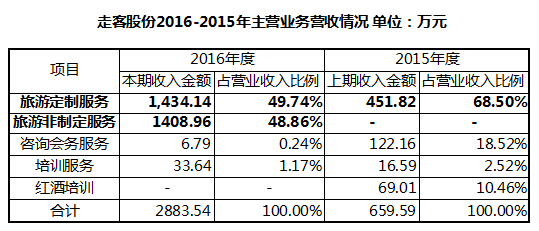

走客股份成立于2011年5月,旗下有2家全资子公司和1家控股子公司。走客股份于2016年1月22日以协议转让的方式正式挂牌新三板,成为中国“欧洲旅行和生活定制第一股”。据《公开转让说明书》披露,走客股份专注于目的地为欧洲的高品质特色小众游,打造注重生命体验和满足私属订制需求的旅行理念。业务涵盖旅游服务、咨询会务服务、培训服务、红酒销售等。

根据走客股份公布的《2016年度报告》分析来看,2016年走客股份经营策略大幅调整,集中精力突出旅游服务, 2016年旅游定制业务较去年同比增长为217.42%此外,还积极拓展旅游非定制业务,实现占营收的48.86%;同时,咨询会务服务较去年同比减少94.44%,仅占2016那边总收入的0.24%;与此同时,2016年走客股份在欧洲举办的金话筒导游大赛影响力增强,相关的培训人数增长较快,成为走客股份在培训服务收入方面增长的主要原因。

笔者从其主营业务上来看,走客股份在2016年之前的报表里没有涉及到非定制游部分,只是有在2016年的报表里才出现,而且只用一年时间,就与定制游业务基本持平,这到底说明了什么呢?是定制游的需求大呢?还是传统跟团游、自由行的需求大呢?走客股份在2016年涉足传统旅游的背后是处于何种目的呢?

结合本次募集资金的用途分析来看,具体主要用于2方面:

1.满足现有业务快速发展所需资金

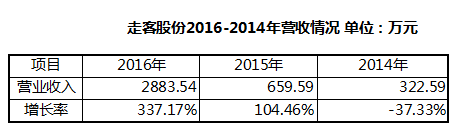

2014-2016年走客股份营业收入及营业收入增长率如下:

从上述数据来看,走客股份从2014年营收的322.59万元到2016年的2883.54万元,2016年增长率高达337.17%,一方面表明走客股份现有业务发展迅猛;另一面,表明当前用户对欧洲定制游的需求旺盛。而结合毛利率来看,2016年走客股份毛利率由23.91%大幅下降到9.38%,表明定制游的竞争进入“红海”阶段。

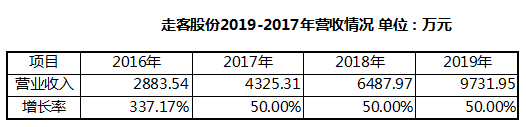

因此,按照近3年的营收增长率情况,选取50%作为每年营业收入增长率来看,预测 2017-2019年走客股份营业收入情况如下:

预计到2019年,走客股份的营收将达到9731.95万元,接近亿元收入。此外,从走客股份《2016年度报告》来看培训业务的增幅高达102.77%,此外,走客股份逐步形成了从导游培训→导游评级→导游扶持的产业链,未来培训业务无疑将成为走客股份的一个新亮点。走客网络可能摸到了导游的另一个方向,但是这个业务目前来看,用个不太恰当的词汇,类似“轻资产输出”,在定制游上,在教育从业人员上可能比教育用户更有意义。

这里面实际上有个问题,如果按照这种算法算下去,会进入无穷大的一个状态。或者说,根据2015和2016年每年超过1的营收增长率来推算会陷入一个“死胡同”,也就说,增长率不应该这样算,不仅仅是太乐观(也可能是人家觉得这还保守)的问题。

2.满足新业务领域发展所需资金

走客股份还开发了定制旅行智能规模化平台(简称“超级行程单”)。

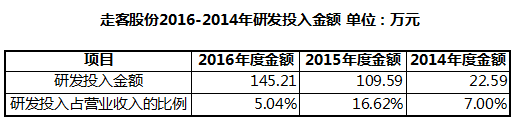

从走客股份2016-2014年研发投入金额来看,投入比例逐年增加,2015年较2014年同比增长385.15%,2016年较2015年同比增长32.50%;但是2016年相比较2015年的占营业收入的比例明显下降,表明走客股份在技术研发方面的投入低于营收增长的需求。

现实证明,众多的定制游公司,要么开始转向2B,要么转向传统,定制游的受众相对还是比较小,总是在“炒风口”的人,早晚有一天,会被人家炒的!走客股份在2016年营收同比去年增长337.17%,而研发仅占到5.40%,明显的失衡。或者结合上面来看,走客股份接入非定制部分开始,对技术的接纳程度就已经有所下降。

那么,走客股份所说的新业务时什么呢?笔者认为,走客股份未来的新业务,技术研发不会增幅多少,更多的还是偏向出境游的传统业务。

3.新增营运资金需求预测

结合2016年末与预测的2017-2019年末的应收账款、应付账款、预收账款、预付款项等科目对流动资金的需求分析未来三年营运资金增长需求(备注:以下均选取50%的增长率),具体情况如下:

根据上表测算结果,走客股份未来三年需要新增投入营运资金共计2730.10万元。本次募集资金补充流动资金不超过2025.00万元,存在约700万缺口,但毕竟是预测。

实际上,按照上面的思路来看,走客股份极有可能只是维持了当前的现状。从其2016年现金流量来看,经营活动和投资支出大概在700万,较上年支出略有增加,主要是经营活动。另外,预付款项比例超过流动资产的30%,占比略偏高,也是一方面导致资金流动性略差的一部分。

不管怎么说,都还是希望,走客股份获得更好的发展。你看,我现在开始在考虑些什么呢?因为,你今天所出去的内容,都是你“作死”日后的把柄。哈哈哈哈

备注:本文作者Timor(WeChat:liangzi2015)

评论