过去一年,泡泡玛特大概是全球研究员最卷的研究标的。

有人蹲在曼谷的暹罗天地数人头,有人在纽约第五大道拍排队,还有人在全球各大电商平台扒销量。从大摩到花旗,从高盛到伯恩斯坦,几乎每家大行都在比谁的海外高频数据更新更快、颗粒度更细。

聚光灯停留在LABUBU席卷全球的叙事上,所有人都在追问一个问题:泡泡玛特在海外市场的天花板在哪里?

3月25日,泡泡玛特交出2025年成绩单。全年实现营收371.2亿元,同比增长184.7%;经调净利润130.8亿元,同比增长284.5%。海外市场不负众望,录得162.7亿元营收,同比大幅增长291.9%,营收占比同比提高12个百分点至43.8%。

然而,超预期的业绩反而换来股价连续两天大幅回撤。导火索来自管理层在业绩会上的"降温"表态:公司可能已经走过了"超高速增长"的阶段。仅此一句,市场便开始担忧泡泡玛特风光不再。

王宁在业绩会上的比喻或许更值得琢磨:“2026年,泡泡玛特会像F1赛车一样,进到维修站加油换胎”。

市场恐慌的是赛车驶入了维修区,却忘了去看一眼,它在前半程已经拉开了多大的领先优势。更何况,换上新胎的赛车,往往才是后半程最快的那辆。

当所有人都在忙着给海外的高频数据建模型,中国市场这个被忽视的“前半程”,可能才是理解泡泡玛特真正价值的钥匙。

被忽视的“优等生”

海外市场之外,这两年泡泡玛特的国内市场表现是被外界忽略的“优等生”。

中国市场在几乎不开新店的情况下,悄悄长出了一条同样陡峭的增长曲线。把时间线拉长来看,这条曲线的斜率变化更加惊人:

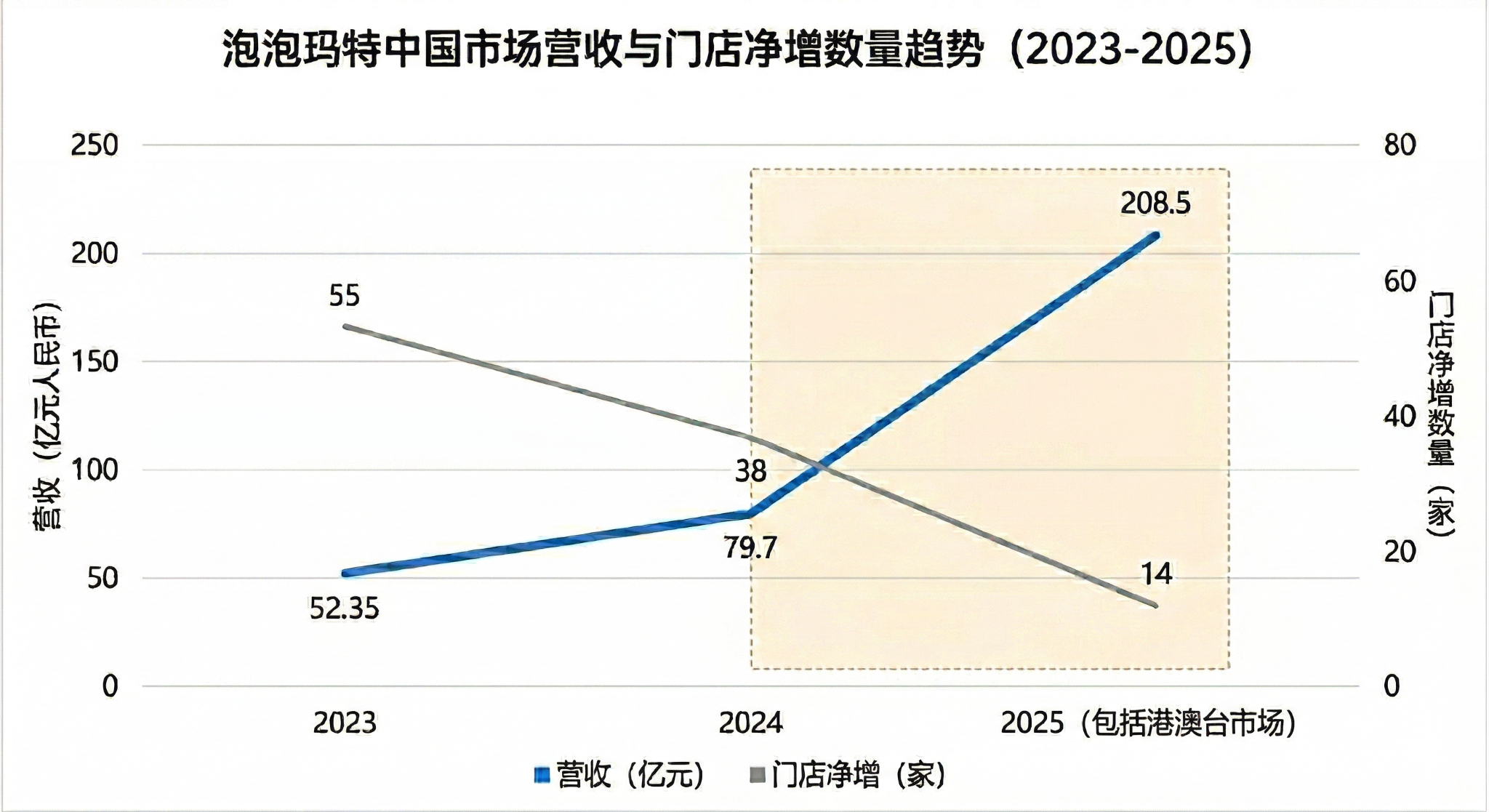

2023年,中国内地营收52.35亿元,同比增长25.7%,净增55家门店至363家;

2024年,中国内地营收79.7亿元,同比增长52.3%,净增38家门店至401家;

2025年,中国市场(包括港澳台市场)营收208.5亿元,同比增长134.6%,但仅净增14家门店至445家。

一边是门店扩张速度逐年放缓,另一边是营收增速逐年猛踩油门。两条线的剪刀差逐渐拉大,足以说明泡泡玛特在中国市场的增长引擎,已从“开店驱动”切换到了“店效驱动”。

零售行业有“同店增长”指标,直接衡量一家公司的单店运营能力。一般来说,门店数量的加密天然会稀释单店数据。但泡泡玛特中国市场的同店数据,几乎可以用“反常识”来形容。

2023年,单店年均营收约683万元;2024年跳升至约955万元,同比提升近40%,逼近千万大关。反观同期门店净增仅38家,增幅不过10.5%。可以说增长是从每一家门店里靠运营增效出来的。

尽管2025年因统计口径的变化,单店数据暂无法做严格的同口径对比,但经营端的信号已经很明确:经过升级改造的门店,店效几乎是全国平均水平的两倍。

支撑店效持续走高的,不只是门店本身的升级,还有一张越织越密的会员网络。

2025年,泡泡玛特会员净增2650万人,是2024年净增量的2.26倍,创下历史新高。会员贡献的销售占比从约90%提升至93.7%,复购率从约53%提升至55.7%,同样是历史高位。

换句话说,泡泡玛特中国市场的生意,九成以上是会员在买,其中超过一半会回来再买。这意味着门店不止依靠开店触达更多新客群,老会员自己会回来,而且买得更多。

这也是泡泡玛特主动克制开店的底气。省下来的资源投向哈尔滨中央大街、上海南京东路这样的核心商圈,打磨出新一代地标性旗舰店。这些门店承担的角色不止是销售终端,同时也是品牌展示和用户体验的入口。

一家选址足够好、体验足够强的门店,本身就是一块不需要投流的广告位。随着2026年升级旗舰店改造的进展,泡泡玛特的单店产出还可能有明显的上行空间。

运营的胜利

销售数据只是结果,真正驱动这个结果的,是一套不太容易被量化总结的方法论。

《因为独特》中,王宁把消费品的情感价值分成四个层次:peace、love、enjoy,以及最高阶的celebrate。他给泡泡玛特设定的终极状态是“celebrate life”,让品牌成为消费者为日常生活庆祝的载体。

比如2024年起泡泡玛特门店陆续推出生日徽章、生日萌盒和"抓抓乐"等互动玩法。以生日萌盒为例:部分商品上架一段时间后,消费者在生日当天预约,可以到店领一个空盒子,去指定区域抓商品,塞满就能带走。

活动上线后,社交媒体上有人晒塞进去的商品总价,紧接着就有人开始分享"塞盒攻略":先放大件还是小件,不同品类怎么搭配,顺序怎么排。没有人在意这本质上是不是一场促销,大家在意的是在店里玩得开不开心。

这类活动暗含的运营逻辑是:用户不在意你在卖什么品、做什么活动形式,他们在意的是在店里能不能获得快乐。快乐经过分享会放大好几倍,每一次分享都在加深用户与品牌的情感黏性,而黏性最终兑现为复购率和自发传播。

线上同样如此。泡泡玛特的电商团队一直在做一些看起来“毫无意义”的事。直播间和线下门店联动做“云逛店”,给线上用户开辟一条虚拟的逛店体验;根据Hirono小野这个IP的孤独气质,制作了一档深夜电台直播。全程不上链接、不挂车、不卖货,只和观众连线聊天。

在一个全行业恨不得每一分钟直播时长都要换算成GMV的时代,泡泡玛特在花时间做那些不直接产生收入的事情。

但这些“无用功”最终都体现在了数字里,去年泡泡玛特在中国市场线上渠道全年营收同比增长超200%。在抖音的投入,带动线上转化率明显提升;抽盒机小程序引入“弹窗互动”等玩法,私域流量高度集中并爆发。

这些动作单独拿出来都不复杂,但叠在一起,构成了泡泡玛特最厚的壁垒。它不是某一项技术或某一个爆款,而是无数细碎的运营动作编织成的一张网,渗透在每一家门店、每一场直播、每一次用户触达里。没有捷径可抄,因为它本质上是组织能力的外化。

当所有人都在问泡泡玛特海外市场的天花板在哪里时,中国市场已经给出了一种回答:天花板不取决于还能开多少家店,而取决于在每次触达用户时还能再提供多少新东西。这不是盲目扩张的结果,是精细化运营的胜利。

经过验证的“底牌”

回到开头那个问题:为什么中国市场比海外增速更值得研究?

海外市场的翻倍增长固然惊艳,但本质上仍处于“品牌势能飙升”的红利期,每新进一个国家、新开一家店都是增量。这种增长让人兴奋,却也容易让人误判增长的真实来源。

中国市场不一样。泡泡玛特在国内深耕了十几年,门店网络趋于成熟,核心城市基本覆盖完毕。在这种条件下依然录得三位数增长,只能说明商业模式本身具备强大的内生动力,这也是泡泡玛特的三张“底牌”。

首先是泡泡玛特IP生态产生的飞轮效应。 大摩的消费者调查显示,76%的用户因个人喜好或情感满足购买泡泡玛特,只有6%是为了倒卖。值得一提的是,LABUBU的粉丝比非粉丝更愿意购买MOLLY、DIMOO、SKULLPANDA。每一个爆款IP都不是在吸血,而是在为整个生态引流。好比周杰伦演唱会上,观众自然会高看两眼助演嘉宾。

其次是系统化的运营能力。泡泡玛特 线下门店的互动设计、线上直播间的情感陪伴、会员体系的精细运营、新品上市的节奏把控,这些东西砸钱买不来,只能靠时间一点点打磨出来。

最重要的,是近乎偏执的战略定力。 后视镜来看,泡泡玛特管理层在2025年第四季度采取了极为克制的策略。LABUBU的需求有多疯狂不用多说,但公司没有选择无限量预售透支未来;许多本可以在年底匆忙开业的店铺,硬是被按到2026年再以更高质量亮相。这种“留力”思维,本身就是中国市场十几年运营经验的沉淀。

由此,IP生态、运营体系、战略定力,三者叠在一起,构成了泡泡玛特全球化扩张最核心的资产。

当东京银座、纽约第五大道、伦敦牛津街的网络铺得差不多了,决定增长上限的就不再是门店数量,而是单店产出、会员复购和IP渗透率。

招商证券国际研报显示,在西方市场,超过70%的销售额来自本地消费者(不含国际学生),欧洲的本地化甚至做得比美国更好。买LABUBU的不是华人游客在扫货,而是纽约、伦敦、巴黎的本地人在自发消费。

这意味着海外市场已经开始进入本地化渗透阶段。这时比拼的就不再是开店速度,而是谁能在一家店里持续做出密度更高的用户运营、更深的情感连接、更强的复购粘性。这些恰恰是泡泡玛特在中国市场已经验证过一遍的能力。

尾声

2019年匈牙利大奖赛,汉密尔顿落后维斯塔潘20秒,大局已定。但梅赛德斯车队做了一个反直觉的决定:把车叫回来,多停一次。

出站后差距更大了。但全新的软胎让汉密尔顿每圈快两秒,第67圈外线超车,逆转夺冠。

车队策略总监Vowles事后复盘时说:这个决定的本质不是“我们现在落后多少”,而是“最后十圈我们能快多少”。

王宁把泡泡玛特的2026年比作进站换胎。

LABUBU火遍全球,海外营收翻倍,这是泡泡玛特跑出的最快圈速。但所有跑过正赛的人都知道,单圈极速从来赢不了冠军。领跑者主动进站,不是因为跑不动了,而是因为换上新胎才能把优势保持到终点。

进站那几秒,观众看到的是停滞。车队看到的是下一个四十圈。

图片来源:网络

评论