文|局市

近日,浙江沪杭甬(0576.HK)换股吸收合并镇洋发展(603213.SH)的重组交易获得上交所受理。

“并购六条”推出之后,重组市场火热,A股已有多起吸并案例,如国泰君安吸并海通证券、中国船舶吸并中船重工、海联讯吸并杭汽轮B,都已成功实施。实施主体均为央企或地方国企,浙江沪杭甬与镇洋发展亦属此列。

但与A吸A相比,H吸A操作难度更大。因两地资本市场存在显著的估值差异,计算换股比例涉及更为复杂的考量,如何平衡内资股与H股股东利益考验着操盘者的智慧。

01 浙江沪杭甬较H股溢价80%

浙江沪杭甬主营高速公路和证券业务,是浙江省投资、开发和经营该省境内高速公路的主要企业,证券业务则由子公司浙商证券(601878.SH)经营。镇洋发展专注于氯碱化工,产品涵盖氯碱类、MIBK类、PVC类及高纯氢气等。

浙江沪杭甬和镇洋发展的控股股东、实际控制人均为浙江交通集团,本次吸收合并也是该集团对旗下上市资产的重新整合。

按照交易方案,浙江沪杭甬以发行A股股票方式换股吸收合并镇洋发展,具体方式是由浙江沪杭甬向镇洋发展的全体换股股东发行A股,交换他们所持有的镇洋发展股票。

交易完成后,镇洋发展将终止上市,浙江沪杭甬作为存续公司,承接镇洋发展的全部资产业务等,从而成为A+H两地上市的公司。

如何换股,则涉及对两家上市公司进行估值。

重组消息公布前,浙江沪杭甬的港股总市值约为450亿元,每股价格约7.5元,滚动市盈率在8倍左右,市净率更是不到1倍。如果直接以这个估值装入A股,大股东肯定是不愿意的。

那么在A股估值体系中,参照公路行业可比公司以及高速公路资产收购可比交易的估值,浙江沪杭甬最终评估值为815.15亿元,A股发行价格13.5元/股,对应14.5倍市盈率,1.7倍市净率。浙江沪杭甬的评估值,较之港股溢价了约80%。

而对于镇洋发展,就直接参考A股定价,以120日均价11.23元/股为基准,给予29.83%的溢价率,将换股价格定为14.58元/股。

由此得出,本次合并的换股比例为1:1.08,即按照双方换股价格之比,每1股镇洋发展股票可以换得1.08股浙江沪杭甬A股股票。

02 镇洋发展较20日均价溢价7%

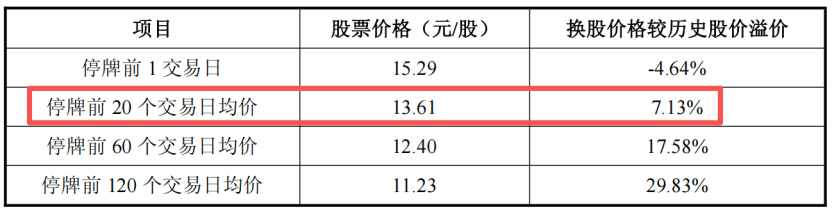

值得一提的是,镇洋发展在重组停牌前一个交易日收获涨停,收盘于15.29元/股,预案披露后首个交易日却高开低走跌了3%,此后走势持续低迷,最新价格13.78元甚至低于换股价。

而另外一边,浙江沪杭甬的港股走势也没好到哪里去,最新收盘价7.19元/股,同样低于消息公布前的价格。

对于港股投资者来说,发行A股的溢价与他们无关;而镇洋发展的小股东,则可能认为换股溢价参考可比交易,显得不是那么“大方”。

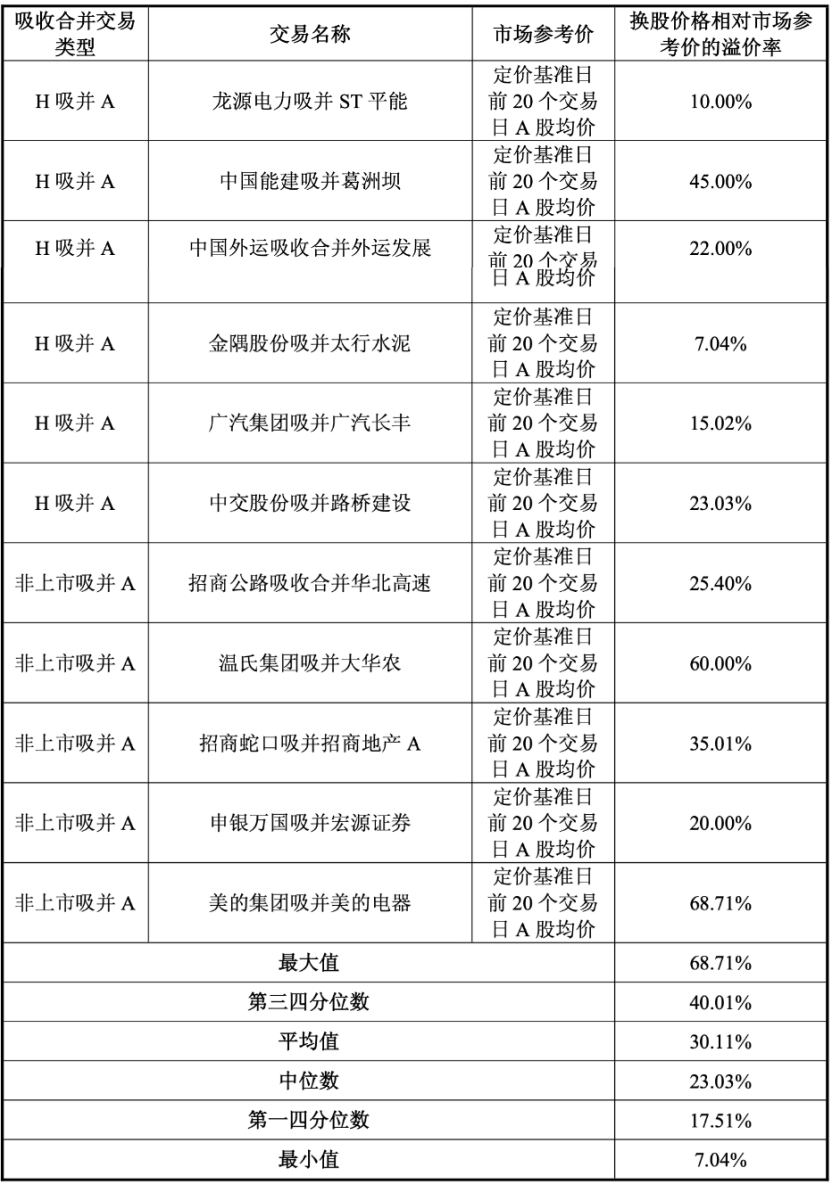

参照过去11个可比交易案例,无论是H吸并A还是非上市吸并A,换股价格大多比20日均价(MA20)高出20%。平均溢价率30.11%,中位数23.03%。

而镇洋发展14.58元/股的换股价,虽然比120日均价溢价了29.83%,但若以20个交易日均价为基准,溢价率仅有7.13%。

对于上述交易方案,通过股价走势和股东会表决结果,小股东表明了自身立场。

在3月20日召开的股东会上,对各项重组议案,持股5%以下的小股东同意的比例均不足69%,反对比例则高于30%。

相比而言,在最近的两起H吸并A重组案例中,龙源电力吸并ST平能、中国能建吸并葛洲坝的股东会上,5%以下股东投票同意的比例均超过90%。

当然,重组方案也为那些持异议的股东提供了另外的选择。大股东浙江交通集团为镇洋发展的异议股东提供现金选择权,同时指定子公司香港浙经为浙江沪杭甬的H股异议股东提供收购请求权。

也就是说,如果原股东对重组持异议,大股东将按照约定价格收购相应持股。

镇洋发展异议股东现金选择权价格为审议确定异议股东现金选择权价格的董事会召开前1个交易日镇洋发展股票收盘价,即13.21元/股。现金选择权价格低于换股价格,但等于市场参考价。

对于浙江沪杭甬的H股股东,收购请求权的详细安排将由浙江沪杭甬与香港浙经协商一致后确定,并于后续披露。

评论