文|雷报 段轻

编辑|努尔哈哈赤

2026年3月26日,潮玩品牌TOP TOY港股IPO招股书正式失效(3 月 31 日已提交最新招股书)

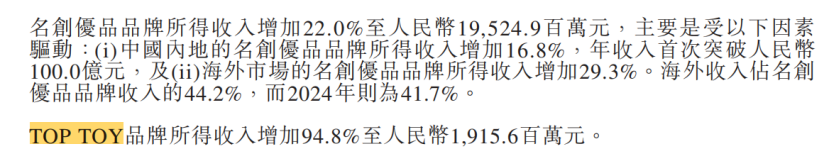

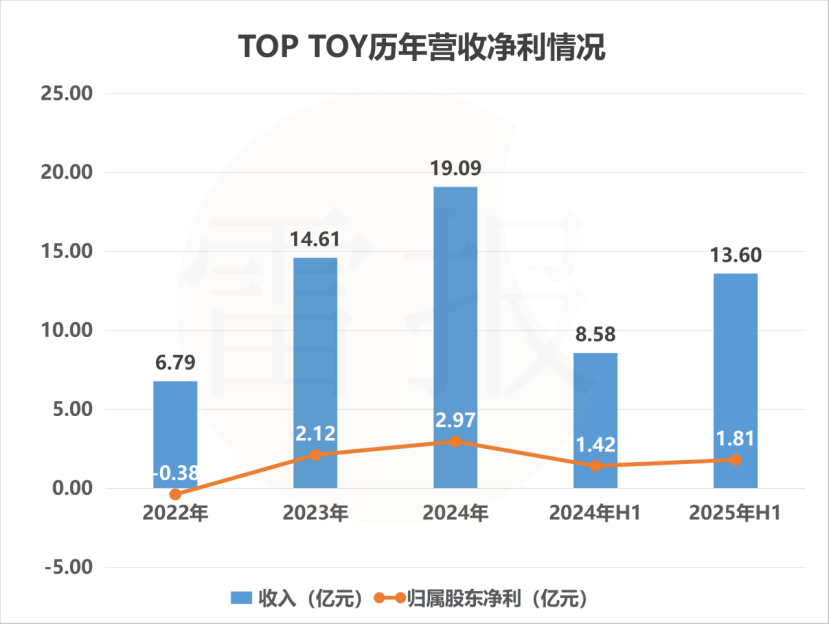

3月31日(今日),TOP TOY母公司名创优品发布2025年年度业绩公告。其中,2024年贡献了9个亿收入的TOP TOY,2025年收入来到了19.16亿元,同比增长94.8%(该收入未包含名创优品从TOP TOY处内部采买的部分。TOP TOY更新的招股书显示,其2025全年潮玩产品总收入为34.88亿元,其中来自名创的收入为16.71亿元,占比达46.6%)。

每当IP消费公司更新业绩数据,营收、利润、门店数这些硬指标自然是关注重点。

但是,在泡泡玛特已经验证了“顶级IP究竟能为一家公司带来多高估值”的故事后(尽管其股价近一周跌了近30%,但市值仍有名创的5倍),市场审视任何一位玩家时,目光最终都会落到一个更本质的问题上:你的IP,到底值几个钱?

对于名创优品与TOP TOY,这个问题尤其关键。毕竟一直以来,二者IP故事十分矛盾,一面是借力成熟授权IP带来的漂亮增长曲线,另一面则是自有IP存在感微弱的现实。不少人都在观望,“一条腿粗、一条腿细”的IP之路,能支撑它们走多远?

所以,这次更新,我们希望更深入地看看名创优品,尤其是潮玩公司TOP TOY的收入账本,拆解这份成绩单背后的IP现实。

授权IP烧掉6亿,两大自有IP销售额破3亿,但TOP TOY还是渠道商

我们先粗略过一遍名创优品这份财报里的整体指标。

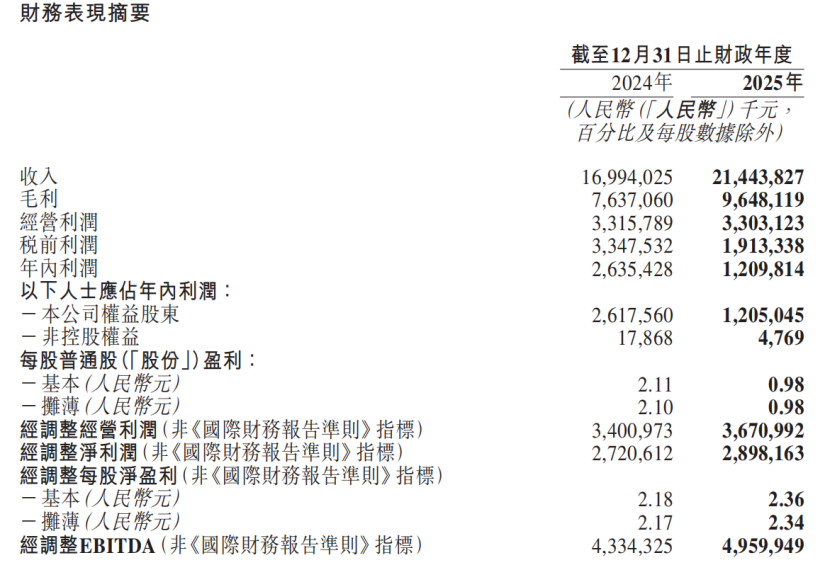

2025年全年,名创优品集团收入214.44亿元,同比增长26.2%;经调整净利润28.98亿元,同比增长6.5%;归属股东的净利润为12.05亿元,同比下滑54.0%。

如果你熟悉IP消费这门生意,就会知道,只看整体收入,可能只看到了水面上的冰山。真正决定一家公司底色的,是水面下的IP收入结构。

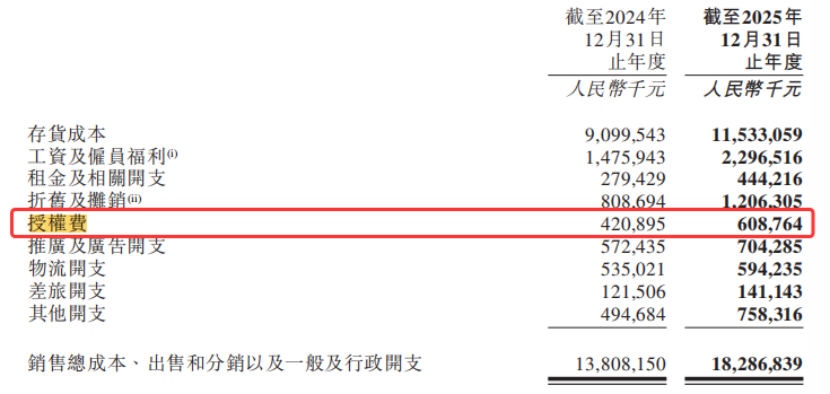

众所周知的是,名创优品毫不吝啬“烧钱”买授权IP。财报显示,2025年名创优品的授权费支出高达6.08亿元,较上年同期增加1.88亿元,增幅达44.6%。

那么,“自有IP”呢?从TOP TOY此前的招股书里,我们能看得更清楚些。

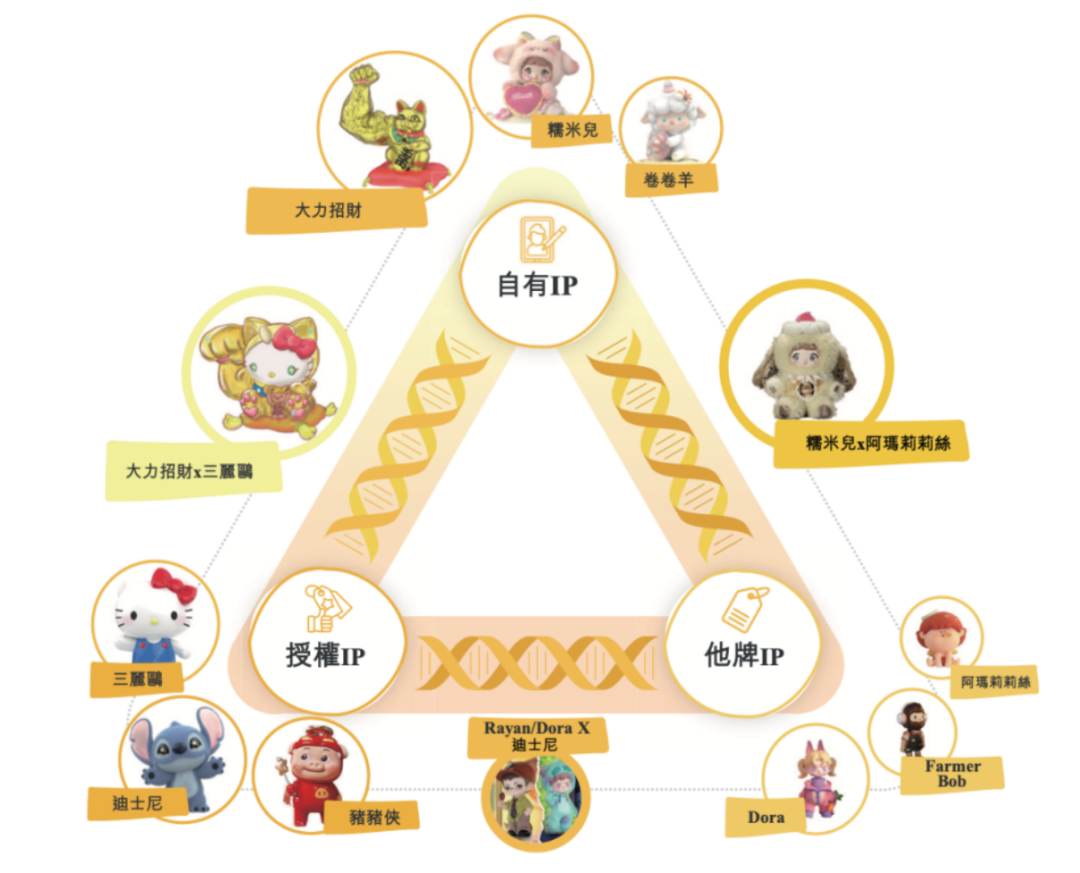

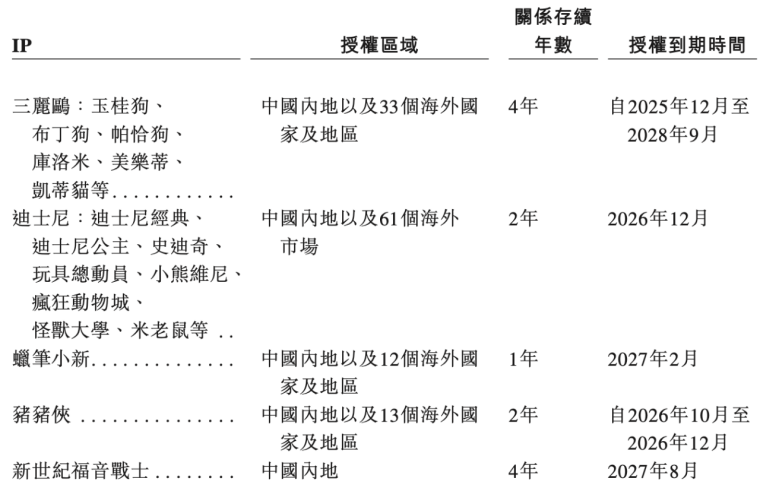

截至2025年9月19日,TOP TOY共计持有17个自有IP及43个授权IP,而截至2025年6月30日,他牌IP的总数已超过600个。

按IP收入来源划分,2025年上半年,TOP TOY授权IP(比如三丽鸥、迪士尼)的收入高达6.15亿元,占据总收入的近半壁江山。相比之下,自有IP的收入只有610万元,虽然也有增长,但规模上几乎可以忽略不计。这组数字意味着TOPTOY的业绩引擎,目前主要还是靠“借来的IP”在驱动。

当然,TOP TOY也在积极尝试孵化自己的IP,像“卷卷羊”、“糯米儿”等。从2024年到2025年9月19日,“糯米儿”IP系列产品的累计GMV约为5000万元。

在最新财报中,名创优品更新了这一数字,2025年全年,糯米儿全年销售额破2亿元。还有一个新面孔,“YOYO”IP产品自2025年6月上市,不到半年全球销售额破亿元。

对比一下行业数据,最新数据显示,泡泡玛特2025年其共计有17个IP收入过亿,6个IP收入过20亿,最受瞩目的THE MONSTERS(LABUBU)实现收入141.6亿元,成为泡泡玛特首个百亿级IP。

所以,客观地说,TOP TOY自有IP带来的收入和话题效应,距离成为一个能真正带动大盘、拥有庞大粉丝基数和极高商业价值的市场级爆款,还有很长的路要走。

而聊到这里,其实触及了TOP TOY在IP战略上一个更深层的、或许是无意识的“悖论”。

TOP TOY的成长,深深地打着名创优品的高效零售基因的烙印,核心是极致的效率、精准的数据、庞大的渠道网络。于是,TOP TOY对IP也是如此,在IP成功时快速追加资源、在IP初期表现不佳时快速淘汰。

这并不是说追求效率不对,而是说,孵化IP和运营IP商品,可能是两种需要不同节奏和容忍度的工作。前者需要的是温室,是允许试错、耐心培育的长期主义环境;后者需要的是流水线,是追求爆款、高效转化的敏捷体系。TOP TOY和名创优品极为擅长后者,但在前者上,它似乎还在摸索一个长线的方法。

但换句话说,TOP TOY的这种“基因”天然适合玩“授权IP”,让其能够将营销费用率控制在相对较低的水平,这在财报中也有所体现。

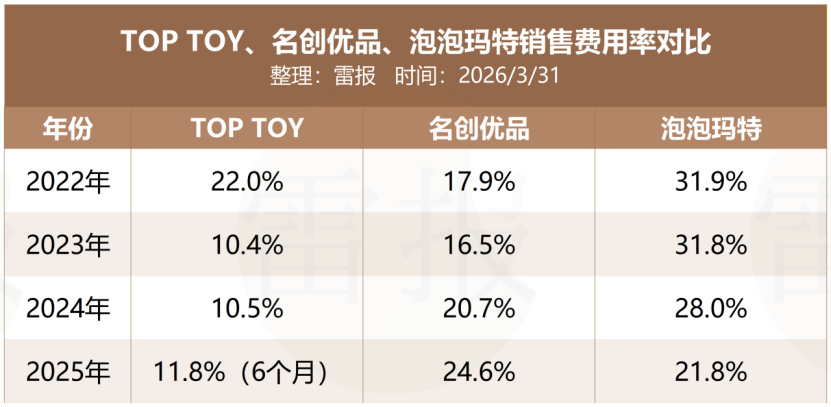

2022年、2023年、2024年、2025年上半年,TOPTOY来自销售及分销开支的费用率分別为22.0%、10.4%、10.5%、11.8%。对比泡泡玛特在2022年、2023年、2024年、2025年的销售费用率为31.9%、31.8%、28.0%、21.7%。

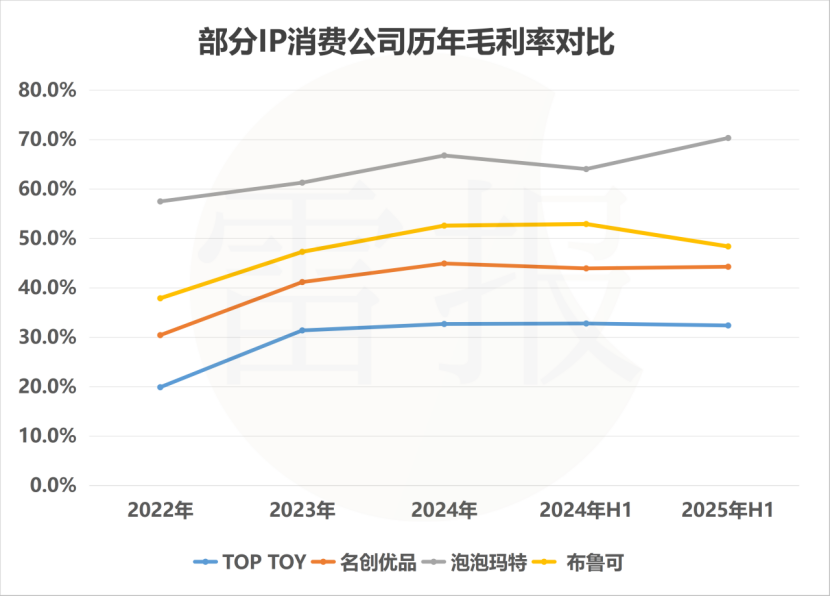

代价同样明确。首先,利润空间存在天花板。一份授权协议,意味着每卖出一个商品,都要分走一部分作为授权费。这直接体现在,重度依赖授权IP的TOPTOY的综合毛利率长期在32%左右,而拥有大量自有IP的泡泡玛特,其毛利率水平是TOPTOY的两倍。

更深层的影响在于品牌。绝大部分用户是为授权IP而来,不是为TOPTOY这个品牌而来。这导致TOPTOY的渠道价值大于品牌价值。渠道很重要,但似乎也可被替代。一旦别的渠道有更全的IP、更快的上新,用户的迁移成本并不高。此外,在热门IP产品的开发节奏、设计话语权上,TOPTOY也难免受制于授权方的条款。

总之,泡泡玛特的烦恼是“下一个爆款什么时候来”,而TOPTOY的考题可能是“现在的爆款还能留住多久”。

如今,TOPTOY最赚钱的“外援”协议,正面临续期风险。其增长故事要怎么讲下去?是继续寻找新的“外援”,还是必须拿出更有说服力的自有IP?这恐怕是投资者在为其营收鼓掌时,心里必须打上的一个问号。

名创优品,继续“输血”TOP TOY

当然,TOP TOY还有“第二关”,我们来看TOP TOY作为一个独立公司的业绩。

而要从名创优品财报中看TOP TOY,需要先厘清一个关键点:名创优品年报里披露的“TOP TOY品牌”收入,和TOP TOY自己招股书里的总收入,统计口径并不一样。

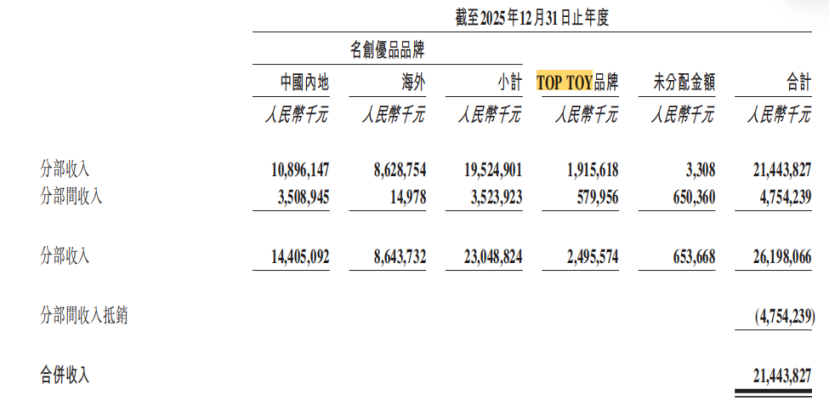

开篇提到,名创优品数据显示,TOP TOY在2024年收入9.97亿元,2025年收入达到19.16亿元,同比增长94.8%。而根据此前的TOP TOY招股书,其2024年度总计收入19.09亿元,光是2025年上半年收入就有13.6亿元,大致推算,TOP TOY公司在2025年全年的总体收入应当在30亿元左右。

截取自名创优品2025年度业绩报告

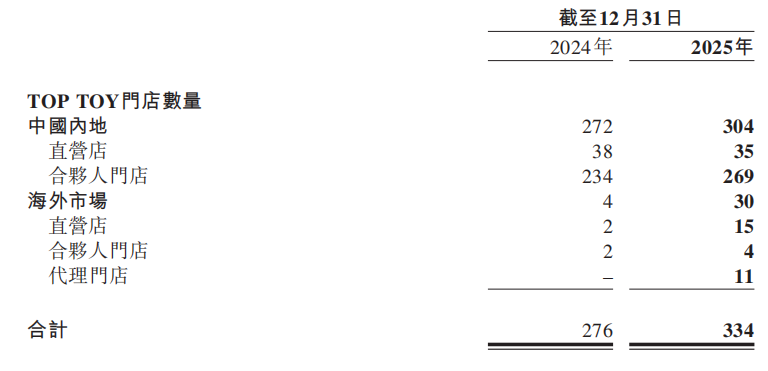

简单来说,名创优品年报的数字,只是“TOP TOY分部业绩”。它主要反映了TOP TOY这个品牌,脱离名创优品渠道,自己从外部市场挣来的钱。比如TOP TOY的334家门店、线上商城、或者其他第三方渠道产生的销售额。这部分收入,可以看作是TOP TOY品牌独立运营能力的体现。

而TOP TOY招股书的总收入,是公司的“合并报表”。它把所有的收入都算进去了,其中就包括了名创优品集团作为关联方向TOP TOY公司的采购额。

也就是说,同一个TOP TOY商品,如果被名创优品买走放在自家店里卖,那么在TOP TOY公司的账本上,这笔钱算作“对客户的销售收入”;而在名创优品集团的账本上,它也不会重复计算为“TOP TOY品牌收入”,因为这是集团内部的采购行为。

为统计口径不同,两组数据才会出现差异。但无论如何,从两者的增速都可以清晰地看出,TOP TOY的业务在2025年实现了爆发式增长。

数据来源:TOP TOY招股书

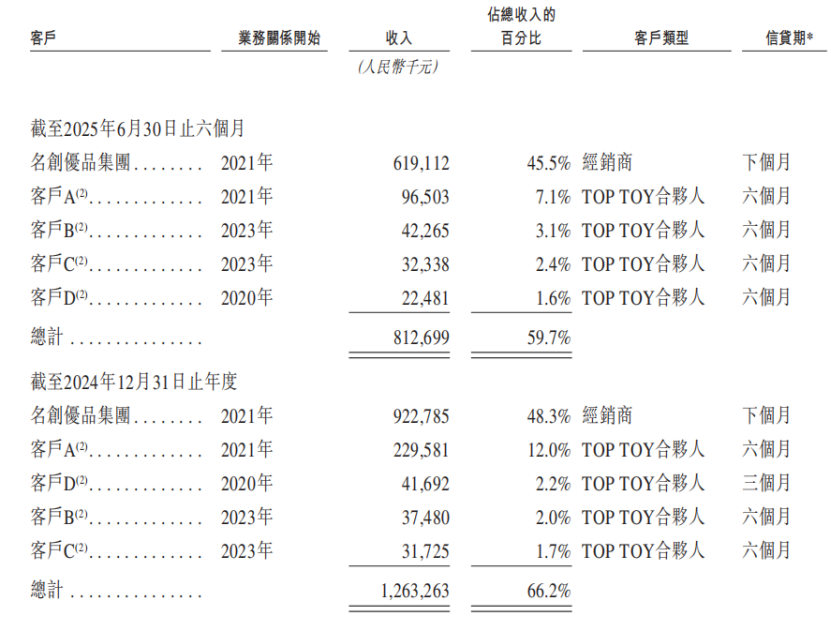

与之相对应的,我们深入TOPTOY的客户构成也能发现,名创优品集团始终是其最大的客户。

2022年、2023年、2024年、2025年H1,TOPTOY来自名创优品的收入分别为2.5亿元、7.8亿元、9.2亿元、6.2亿元,分别占总收入的36.8%、53.5%、48.3%,45.5%。名创优品这个“最大客户”,一直都贡献着TOP TOY近一半营收。

这意味着TOPTOY的产品和IP的曝光,严重依赖于母公司的零售网络。但是,在名创优品门店里,TOPTOY的产品通常只作为货架中的一部分存在,陈列逻辑是效率、是坪效,很难为某个IP(尤其是自有IP)构建沉浸式的体验空间、完整的IP叙事。

消费者匆匆走过,拿起一个三丽鸥盲盒,是因为认识三丽鸥IP,不是因为被TOPTOY的“潮玩宇宙”吸引。TOPTOY当下的消费场景,天然不利于需要长期情感培育的自有IP成长。

更重要的是,强大的现有渠道,会造就一种“路径依赖”。

毕竟,一条由成熟授权IP铺就的、已经被验证的畅销之路摆在面前,且能轻易通过数千家名创优品的门店快速变现。从生意角度思考,TOPTOY将资源持续投向那些需要多年培育、且成功率未知的自有IP,是否“不划算”?这也在无形中,挤压了TOPTOY对自有IP的长期投入的空间。

当然,TOPTOY并非没有意识到这一点。开设全球旗舰店、打造IP主题快闪店,这些动作都可以被视作试图跳出“货架”逻辑,构建独立品牌空间和IP体验的尝试。但眼下,至少从TOPTOY的渠道结构来看,这些尝试的声势与规模,与来自名创优品的稳定输血相比,仍然不在一个量级。

TOP TOY广州全球旗舰店(华南首店)

总之,“去名创化”的品牌理想,与“靠名创吃饭”的经营现实之间的拉扯,非常考验管理层的战略定力。TOPTOY能否坚决地牺牲部分短期效率,去培育那个属于自己的、还很遥远的未来,会成为市场观察它能否真正独立的关键视角之一。

评论