文 | 酒讯 方圆

编辑 | 念祎

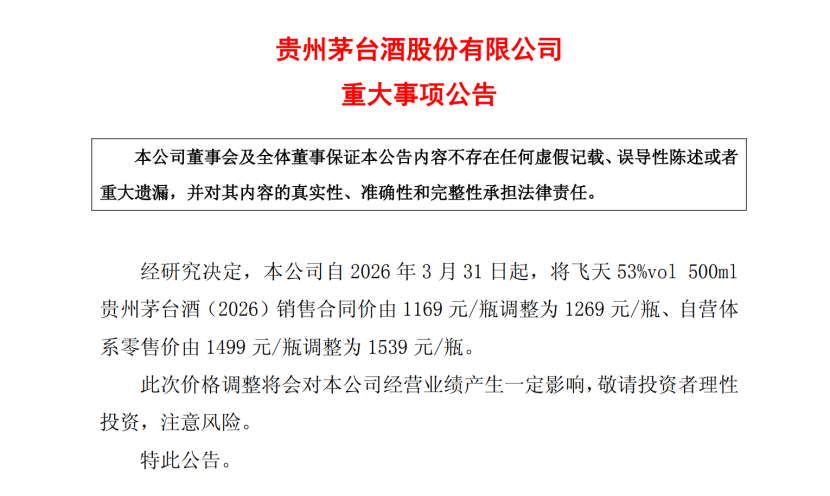

3月30日晚,贵州茅台发布公告称,公司自3月31日起,将飞天53%vol 500ml贵州茅台酒(2026)销售合同价由1169元/瓶调整为1269元/瓶,自营体系零售价由1499元/瓶调整为1539元/瓶。

这是茅台自2023年11月对出厂价调整之后的再一次上调,同时也是时隔八年对市场指导价的重新确立。

此时此刻,茅台近几个月对市场化运营铺陈的所有伏笔连贯成线。从陈华董事长上任后几次三番强调“市场化”,到《2026年市场化运营方案》通过,再到茅台1935等非标产品的价格调整……这些铺垫让这场“涨价”水到渠成。

图片来源:贵州茅台公告截图

01 为什么是1539元?

事实上,“出厂价上涨”“市场指导价上涨”,这些我们过去已经习以为常的表述,在这次的调价语境中并不严谨。

在公告中,茅台使用的是“销售合同价”和“自营体系零售价”。

销售合同价是茅台与经销商进行交易的价格,原则上,就是我们所理解的出厂价。但放到全面进入市场化运营的茅台身上,需要重新理解。

茅台在1月13日发布的《2026年贵州茅台酒市场化运营方案》中,提出了构建“随行就市、相对平稳”的自营体系零售价格动态调整机制。其中,明确了“以自营体系零售价为基础,科学合理测算渠道利润率,以确定经销合同价和佣金”的执行准则。

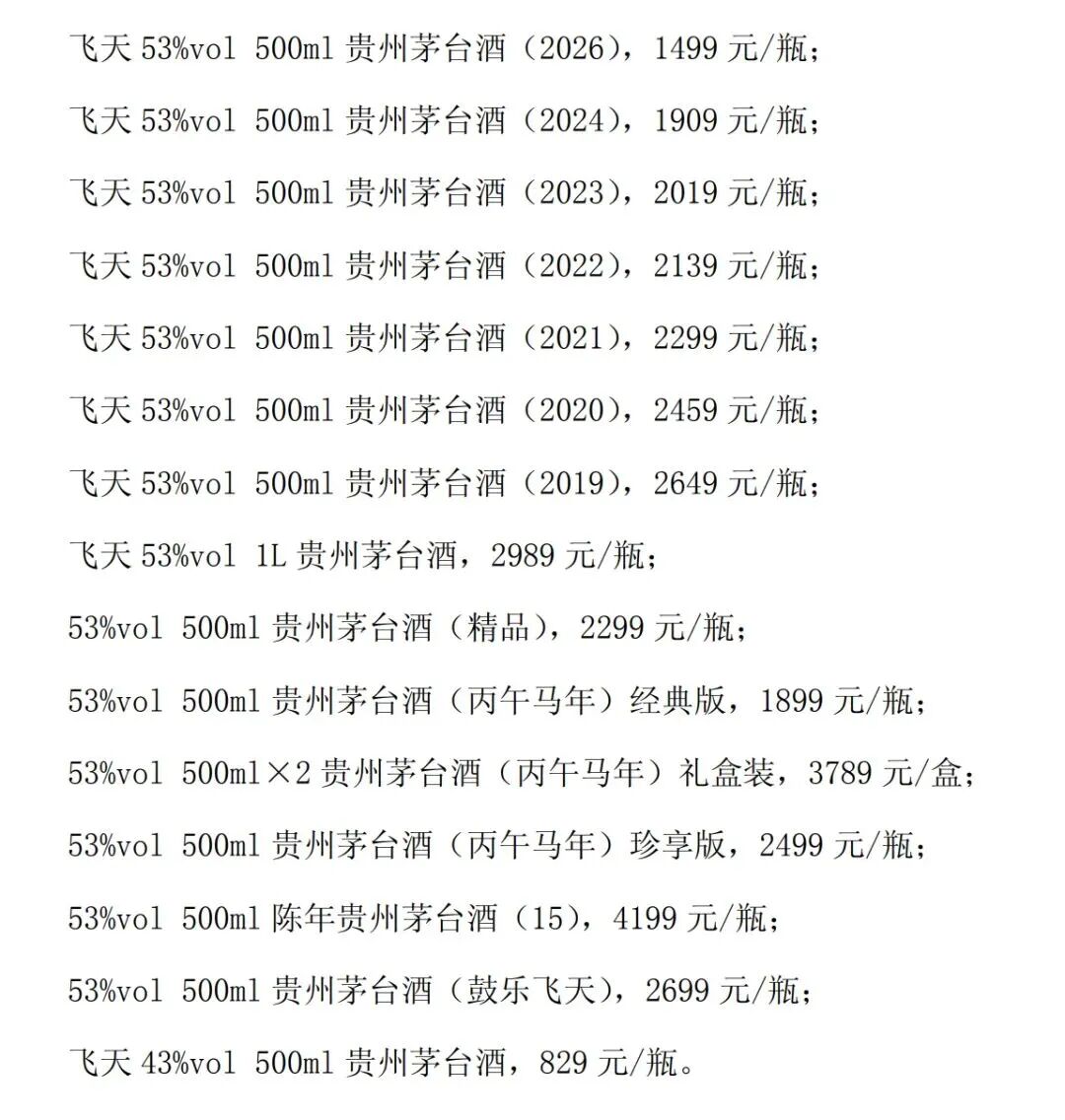

图片来源:贵州茅台公告截图

销售合同价和自营体系零售价,是基于《2026年贵州茅台酒市场化运营方案》而言的。以本次调价为例,自营体系零售价1539元/瓶是茅台制定的价格锚点,销售合同价1269元/瓶是基于此测算出来的。本质上,这两个表述与此前我们习惯的“出厂价”“市场指导价”已经有了本质上的区别。

那么,为什么是1539元/瓶?把目光放到整个茅台酒消费市场来看,它就是“价格随行就市”的结果。

据酒讯不完全梳理,2026年以来飞天茅台散瓶一批价处于1500元/瓶-1700元/瓶。值得一提的是,一批价,即一级经销商卖给下一级批发商或零售商的售价,是渠道层面供需变化最直接也最及时的反映。也就是说,1500元/瓶-1700元/瓶这个价格基本可以理解为当前市场对飞天茅台的真实需求。

1539元正是处于这一区间的底部位置。这个位置既是给经销渠道利润进行“保底”,同时也在告诉消费者——这是飞天茅台目前最客观的价格。

当然,要得到这个数字,茅台做了足够多的前期准备。

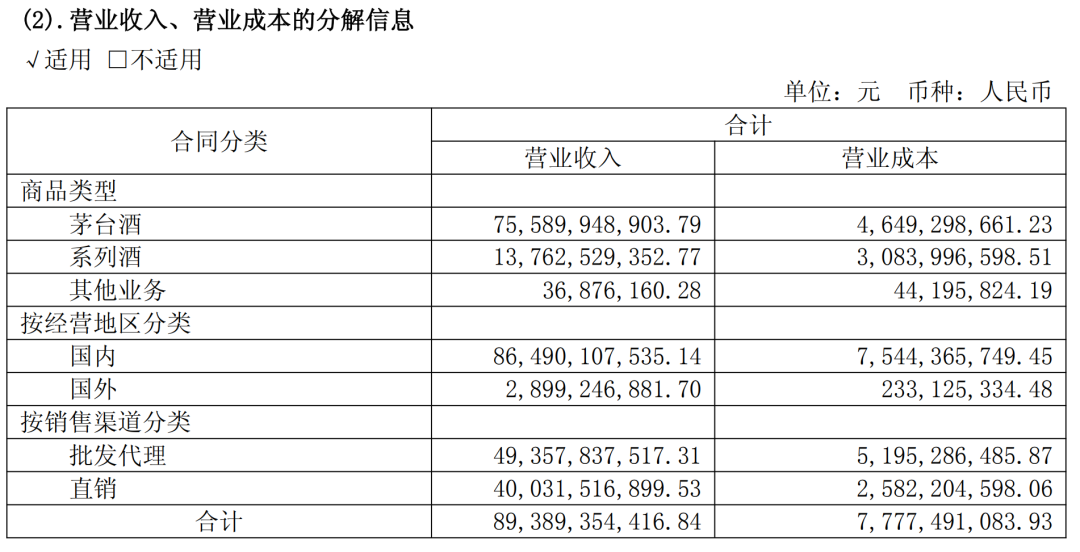

首先,茅台直销的比例已经足够大。2025上半年,公司直销收入为400亿元,占总营收45%左右,是上市酒企中直销比例最高的存在。这一基础决定了消费市场有将近一半的茅台酒价格跟随直营体系零售价。

图片来源:贵州茅台2025上半年财报截图

其次,消费者正在逐渐形成从直销渠道购酒的习惯。茅台此前公布的一则调研数据显示,在购买途径的选择上,53%的用户首选“i茅台”APP,22.8%的用户选择茅台专卖店。两者相加,高达75.8%的用户选择官方直营渠道(线上+线下)。

这些消费基础和消费数据构成了茅台对真实消费价格的量化依据。因此,基于对市场的掌握,飞天茅台1539元/瓶的价格才能成为市场和渠道认可也认准的“指导价”。

02 茅台得到了什么?

在飞天茅台之前,茅台“随行就市”的价格策略已经在非标产品上做过演练。

目前i茅台上,茅台1935的售价为738元/瓶,较此前1188元/瓶零售指导价下调450元;另外,精品茅台酒零售价由3299元/瓶调整至2299元/瓶,陈年贵州茅台酒(15)零售价从5999元/瓶下调至4199元/瓶。这些均是贴近市场真实交易情况而进行调整。

就飞天茅台在茅台整体产品体系中的地位来看,随着它的价格调整顺利执行,茅台的市场化运营也将进入更深层次。

首先,这是茅台收回定价权的标志性动作。

回顾过去飞天茅台的价格调整节奏可以看到,无论是出厂价还是市场指导价,茅台官方的态度一直很谨慎。尤其是市场指导价,1499元/瓶的价格自2018年以来就一直没有变过。

但这是旧制度下的运作。过去,1499元/瓶的价格指导意义几近于无,它更多的是市面上一些高端产品为彰显高端属性而靠近的一个价格标杆。在茅台经销体系内,飞天茅台的经销商用969元或1169元的出厂价把酒的“货权”买断,终端价格怎么走很大程度上由渠道端说了算。囤货炒作、利润错配、价格失控都是在这一制度下催生出来的。

这次价格调整的核心变化在于,茅台是以自营体系零售价为整个价格体系的“锚点”,经销商的销售合同价是基于这个锚点反向测算出来的。出厂价决定一切的时代已经过去,在自营零售价决定出厂价的时候,茅台酒的定价主导权从渠道回到了茅台自己手里。

其次,这是对渠道生态的重新梳理。

这次价格调整,茅台对销售合同价进行上调,经销商进货成本增加;同时,在1539元/瓶这个价格锚点抛入市场之后,经销商价格上涨空间减小。中间差价两头压缩。

但茅台并不是要抛弃经销商。在此之前,它已经准备了解决方案——经销商转型。

茅台的市场化转型策略中,一个很重要的维度是鼓励、支持经销商从赚差价的中间商转型为消费者服务的终端服务商。经销商的差价空间在缩小,那就去赚“服务费/佣金”利润。

这一次调价实则也在推动渠道转型,加速经销商尽快从依赖信息差的价差套利模式向依靠效率提升的服务增值模式进化。

再者,此次价格调整属于“上涨”,这对于业绩的提升作用是直接而有效的。国金证券研报分析表示,当年产飞天茅台销售合同价、自营体系零售价涨价幅度分别约8.6%、2.7%,调价后自营体系零售价相较于销售合同价仍有21.3%的利差空间。此外,调价后市场一批价仍高于自营体系零售价,也将部分消费端的需求红利回笼至表内。

03 市场跟不跟?

涨价消息发布后的第一天,市场反应立竿见影。

渠道端,2026年飞天茅台散瓶、原箱价格直接上涨50元左右,大致在1600元/瓶、1700元/瓶,部分渠道原箱价格达到1730元/瓶;资本市场,贵州茅台3月31日报收1450元/股,涨2.11%,同时多家机构给出“买入”“增持”“强烈推荐”等正向评级。

图片来源:东方财富网

行业研报分析表示,此次提价不仅有利于增厚茅台表观业绩,强化公司业绩兑现的置信度,同时运用价格工具减缓放量压力。“提价本身意味着公司‘随行就市’的价格调整机制具备充分的主观把控性,市场化水平提升利于公司估值中枢上移。”

显然,茅台这次调价的意义,不只是推动批价短期跳涨,更是一剂注入白酒行业的强心剂。

目前,整个行业依然处于深度调整阶段,尤其是对于高端白酒而言,传统商务宴请等消费场景恢复较缓,各大酒企均面临着严峻的市场竞争和挑战。不少酒企采取了渠道补贴、配额调整等手段进行变相降价,以保住份额、稳住价盘。

飞天茅台调价的顺利执行,实际上也是向市场释放信号:白酒价格随行就市,将价格主导权交还给市场,以真实消费驱动业绩增长,能更好地推动行业回归良性发展轨道。

方向是对的,其他酒企会跟进吗?

对于这一点,北京酒类流通行业协会秘书长、资深酒类评论员程万松分析表示,茅台“随行就市”的价格制度已经相对成熟,理论上可供其他酒企参考借鉴。但也要注意,这是基于茅台现有生态而实现的。

“茅台酒消费者对一两百元的价格波动并不敏感。但其他酒企面对的却不一定是这种情况。在实际操作过程中,各家酒企有自己的策略方针,与经销商之间的关系也有所差异,这就使得‘价格随行就市’很难如茅台一般执行。”程万松表示。

反观茅台的这次涨价,涨的看似只是100元和40元,真正上涨的却是厂家对价格、渠道和利润池的控制半径。“价格随行就市”真正考验的,便是对这半径范围的了解和掌控。

评论