界面新闻记者 赵阳戈

2026年初,一张由飞依诺科技股份有限公司(以下简称“飞依诺”)自研设备拍出的糖尿病患者外周神经病变研究成果登上了全球医学影像界权威期刊《Radiology》的第一期封面,实现了中国超声技术结合国内医院临床实践在该期刊封面的“零突破”。这无疑为这家冲刺创业板IPO的企业加上了耀眼的“技术光环”。

然而,2023年6月,飞依诺曾主动从科创板撤回上市申请。如今,换道创业板、更换了保荐券商、募资额大幅缩水,飞依诺似乎做好了“轻装上阵”的准备。但当穿透招股说明书深究其财务成色、商业模式,以及仍未尘埃落定的诉讼时,不难发现这家国产超声领域的“第三极”,其登陆A股的航道上依然布有暗礁。

业绩“换装”启动二次IPO

飞依诺不是IPO舞台上的新面孔。早在2022年12月,这家由研发创新驱动的数字化彩超设备商就已向科创板递交上市申请,彼时以“国产超声厂商第三名”的身份登场,拟募资高达11.22亿元。然而半年后即撤回申请。

关于撤单的原因,翻阅当时材料,一个尴尬的事实无法回避:2019年至2021年,飞依诺营收从2.7亿元增长到4.46亿元,但同期归母净利润分别为6704.87万元、1653.44万元、3643.54万元,2022年上半年更是亏损884.25万元,公司成长性缺乏说服力。

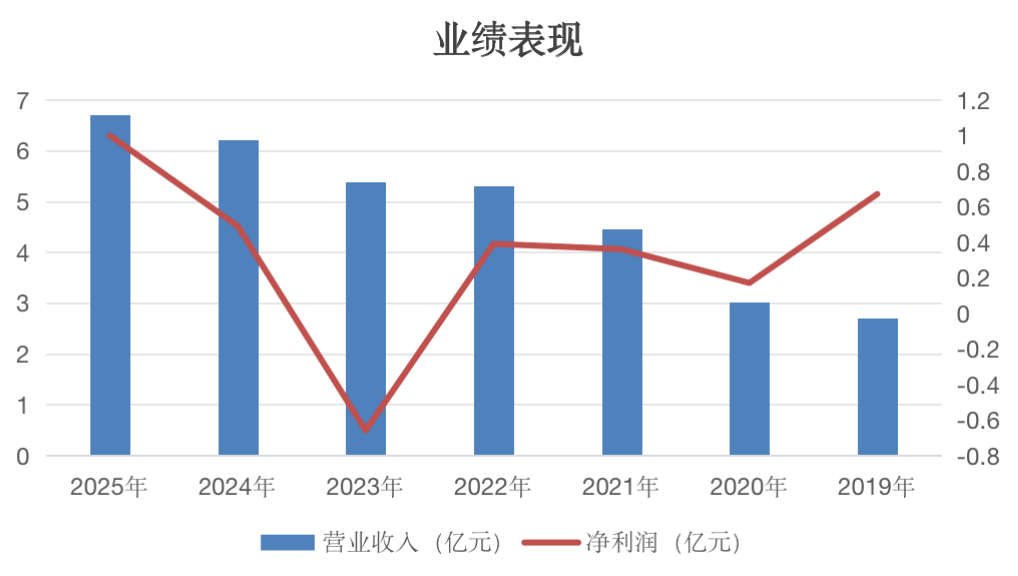

两年后卷土重来,飞依诺换了战场,也换了保荐人(从"中金公司”换为"华泰联合")。更重要的是,业绩似乎"修复"了不少。2022年至2025年,公司营业收入从5.30亿元增长至6.71亿元,扣非净利润从3345.96万元提升至8310.41万元,2025年归母净利润突破1亿元大关。

此次二番IPO飞依诺选择了创业板上市规则第二项上市标准,即“预计市值不低于15亿元,最近一年净利润为正且营业收入不低于4亿元”。

但界面新闻留意到,飞依诺的营收与盈利曲线不同步。

飞依诺的盈利曲线如同“过山车”:2022年的归母净利润还未3862.85万元,2023年就骤降至亏损6559.05万元,2024年回升至4855.61万元,2025年翻倍至1亿元。这种“一年亏、一年赚、一年再翻倍”的盈利轨迹,哪怕能用“新产品推广费用激增”“参股公司计提减值”等理由逐一解释,也让市场对其中长期盈利的稳定性和可持续性打上一个大大的问号。

其次,是募资额主动“打折”。 本次募资额直接缩水至8.72亿元,生产基地升级不再提了,补充流动资金从1亿元砍半至5000万元,整体缩水幅度高达约2.5亿元。

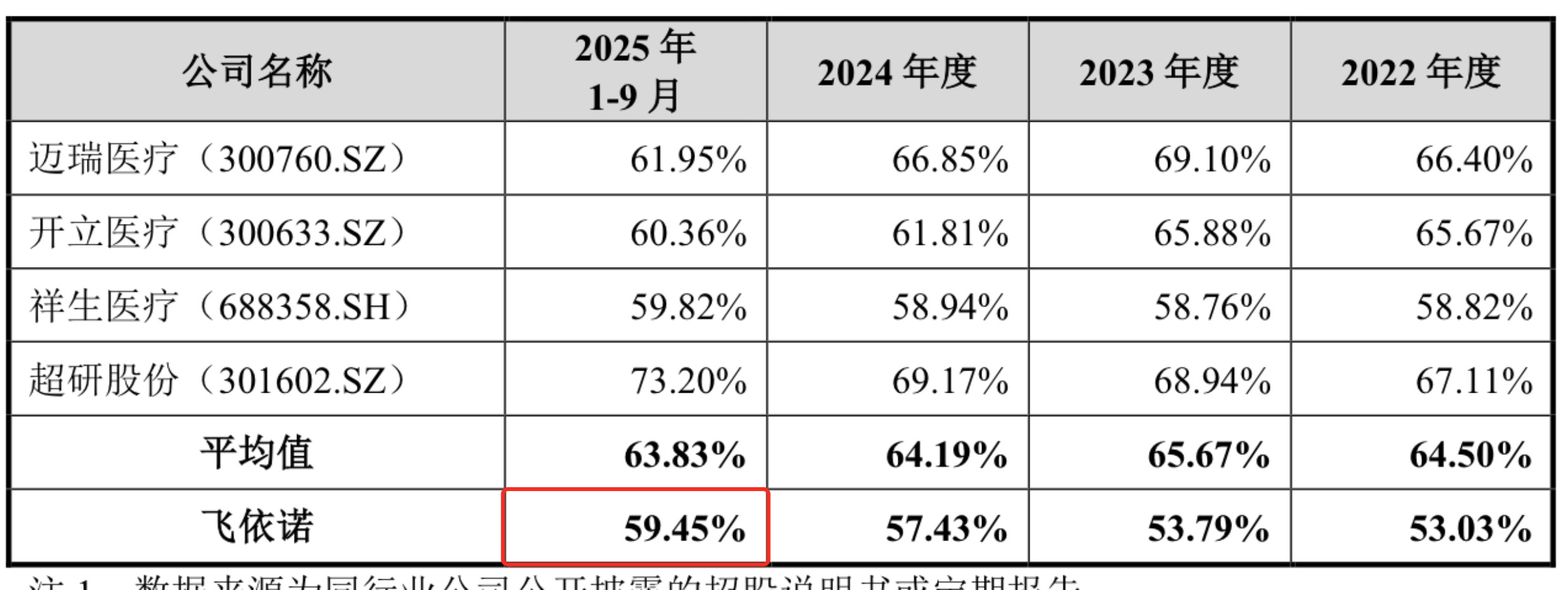

此外,毛利率也是一个值得推敲的指标。2022年,飞依诺的主营业务毛利率为53.03%,同行业可比公司迈瑞医疗(300760.SZ)、开立医疗(300633.SZ)的同类产品毛利率分别高达66.40%和65.67%。

2025年前9月,飞依诺的毛利率追赶至59.45%,与祥生医疗(688358.SH)的59.82%基本相当,但与迈瑞和开立之间仍有差距,且报告期内公司毛利率数据始终低于行业平均值约5个百分点。这也反映出飞依诺在品牌溢价和规模效应上仍与迈瑞医疗、开立医疗等一线厂商存在显著距离。

界面新闻注意到,国产超声设备在中低端市场的国产替代已基本完成,2024年国产化率超过70%,而高端市场才是真正的“蓝海”也是真正的“高地”。

受制于较高的技术门槛,目前高端及超高端领域进口垄断格局尚未打破,2024年,该领域整体国产化率为23.7%,超高端领域的国产化率更是只有5.3%。在国内品牌的竞争中,迈瑞医疗和开立医疗已经构筑了较深的品牌和渠道护城河,目前飞依诺的ULTIMUS 9E系列已跻身行业第一梯队,要将技术优势转化为市场份额和利润,以攫取高利润,也非一朝一夕之功。

经销商依赖与被拉高的“资产负债率”

如果说业绩波动是"面子",那么财报深处的结构性隐忧则是"里子"。

首当其冲的,是重度依赖经销模式的“单腿走路”风险。招股说明书显示,报告期内飞依诺的主营业务收入中,经销模式占比均超过90%,2023年甚至达到了95%。这意味着公司收入的绝大部分命脉握在经销商手中,而经销商网络的管理难度随规模扩张持续加大,一旦核心经销商流失,或者经销商因管理混乱、违法违规等行为牵累公司,营收都将直面重创。

与此同时,飞依诺极度依赖经销渠道的同时,却没能以此换来渠道效率的优势。报告期内,飞依诺的销售费用率始终高居20%以上,2022年至2025年前三季度数据分别为20.31%、26%、20.44%、21.96%,均高于16.72%、17.16%、17.22%、18.63%的行业平均值。

飞依诺对此有解释称: “相较于其他已上市公司,公司成立时间较短,仍处于成长期,需要加大销售推广力度提高产品知名度进而扩大销售规模,公司销售费用率高于同行业上市公司平均水平具有合理性,符合公司经营实际”。

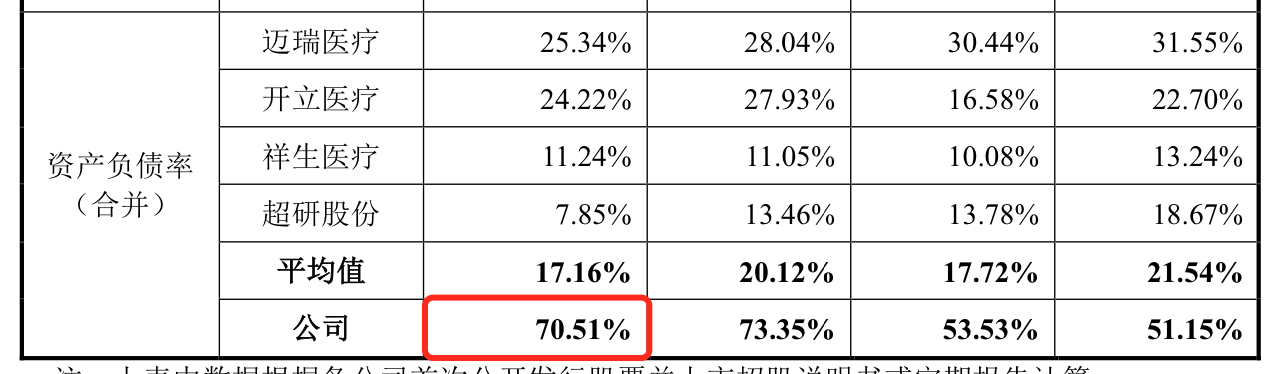

再来就是急剧飙升的财务杠杆。招股说明书显示,飞依诺的资产负债率从2022年的51.15%飙升至2024年的73.35%,而2024年同行业均值仅为20.12%。其流动比率更是从1.78骤降至0.85,这意味着截至2024年末时,公司每1元流动负债仅对应0.85元流动资产,短期偿债能力承压显著。

至2025年9月末,飞依诺的资产负债率仍维持在70.51%的高位,远高于同行业可比公司的均值。

具体看,负债攀升的主要“元凶”来自生产与研发大楼的代建应付款项,该年在建工程从2023年不足500万元飙升至2024年的4.09亿元,后2025年该生产与研发大楼已转固。目前,飞依诺又将相关应付账款放在了“长期应付款”项目下,截至2025年9月末的长期应付款为3.83亿元。

远高于行业平均水平的资产负债率,或也会令市场对其财务健康度打一个问号。

“GE阴影”下的十年缠讼

在所有风险因素中,最不确定、也最“致命”的,恐怕还是那场纠缠了整整10年的商业秘密诉讼。

2015年3月,通用电气(GE)及其中国子公司的一纸诉状,将飞依诺及包括董事长奚水在内的多名高管告上法庭,指控其侵害超声算法商业秘密,索赔3000万元,并提出了要求停产、召回、销毁涉诉产品等极为严厉的诉求。这场官司打了近十年,直到2024年6月,一审判决才落地:法院认定被告侵害原告技术秘密,判决停止生产侵权产品、销毁载体并赔偿2000万元。

面对这一判决,飞依诺声称相关技术非公司核心技术、涉诉型号产品收入占比较小,且已计提了预计负债。耐人寻味的是,原被告双方均就该案一审判决向江苏省高级人民法院提起二审上诉。目前,GE诉讼案件仍在二审流程中,尚未最终裁决。

飞依诺实控人、董事长、总经理奚水,曾任职GE中国超声研发中心总经理,目前为飞依诺的五名核心技术人员之一。而飞依诺的核心高管团队中,还有数位出身GE的工程师,比如另外四位核心技术人员:高文友、贾志远、费鹏豪、吴方刚,以及公司董事、副总经理、董秘的陈惠人,等等。这种“旧部创业”的模式,在A股IPO审核中历来是监管层重点关注的对象。

界面新闻注意到,在A股历史上,因悬而未决的知识产权诉讼而令IPO之旅蒙尘的案例屡见不鲜。以汉弘集团为例,该公司在科创板上市审核期间被同行举报并起诉侵犯商业秘密,最终导致IPO进程严重受阻甚至失败。另一典型案例是杰理科技,长达数年的商业秘密纠纷使其多次闯关IPO失利。

在注册制强调信息披露质量的大背景下,一桩涉及核心创始团队“前东家”且索赔金额巨大的未决诉讼,对飞依诺IPO的压力可想而知。

评论