文|酒讯 子煜

编辑|方圆

做池塘的大鱼,还是把池塘做大,这是珠江啤酒的一个难题。

近日,珠江啤酒交出了2025年的业绩答卷,营收净利均实现正增长,但这份“稳健”背后也藏着现实焦虑:增长越来越平缓,而且始终跳不出华南的“舒适圈”。

作为曾经和青岛啤酒并肩的“南珠江、北青岛”,如今的珠江啤酒,更像困在华南池塘里的大鱼,想向外游,却处处碰壁。“华南王”标签,正从护城河变成无形的枷锁。

图片来源:珠江啤酒公众号

01、不进则退

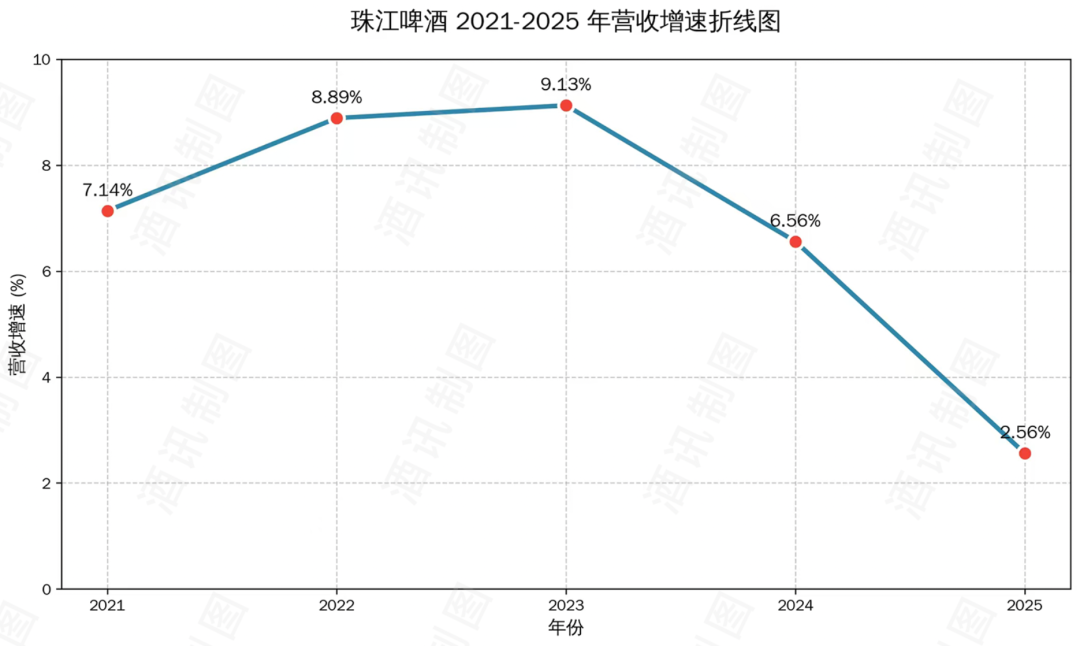

财报数据显示,2025年,珠江啤酒实现营收58.78亿元,同比增长2.56%,实现净利润9.04亿元,同比增长11.54%。从销量来看,公司全年实现啤酒销量146.24万吨,同比增长1.58%。在行业整体进入存量竞争的大环境下,珠江啤酒仍保持了稳健的增长态势。

但翻开珠江啤酒近五年的业绩曲线,增速放缓的趋势清晰可见。2021-2023年,珠江啤酒营收增速分别为7.14%、8.89%、9.13%,呈现逐年递增的趋势,但2024年起,营收增速降至6.56%,2025年进一步滑落到2.56%。净利润的波动更明显,2024年还能狂增29.95%,创下历史新高,可2025年已回落至11.54%,增长势头大幅减弱。

图片来源:酒讯制图

单看珠江啤酒的业绩,或许差强人意,但对比行业头部啤酒企业,它的处境并不乐观。第一梯队的华润啤酒、青岛啤酒靠高端化稳住了利润基本盘,华润啤酒实现净利润19.6%的增长;而同在第二梯队的重庆啤酒告别了2024年的营收净利双降,业绩水平稳步提升;燕京啤酒如同一匹黑马,净利润预计增长50%-65%,靠核心单品燕京U8实现了高端突围。

从股价来看,资本市场情绪也相对“冷淡”。这几年,珠江啤酒的股价一直在区间震荡,没有明显的上涨趋势,2025年财报披露后首个交易日,珠江啤酒股价为9.42元/股,同比下跌1.98%。

图片来源:东方财富网截图

Wind数据统计还显示,2025年二季度,北向资金增持燕京啤酒达到757万股,加之一季度增持的1037.09万股,北向资金去年上半年累计增持燕京啤酒股份已高达1794.37万股。然而,同样在一季度大举增持珠江啤酒的北向资金,却在二季度对其减持1776.49万股,单季度减持幅度超过50%。

业内人士指出,从燕京啤酒和珠江啤酒的基本面来看,燕京啤酒业绩超预期的核心驱动力在于大单品U8销量同比增长超30%;而珠江啤酒增长依赖华南市场,全国化进展缓慢,这或许是机构资金担忧的主要方向。

啤酒行业早就进入“挤压式增长”,如果不进步,别人就会来抢市场,珠江啤酒现在的处境就是这样:守着华南市场,增长越来越慢,向外拓展又成效不显,可谓“不进则退”。

酒讯就市场开拓等问题询问珠江啤酒方面,截至发稿,对方暂未回复。

02、囿于华南

提到珠江啤酒,大家第一反应就是“华南王”,这个标签陪伴了它几十年,这是过去的金字招牌,也是今天的发展枷锁。

回归发展历程,珠江啤酒的崛起,离不开百威英博的加持。上世纪80年代,外资啤酒巨头争相进入中国市场,世界啤酒老大百威英博看中了中国市场的潜力,于1984年与筹建中的珠江啤酒展开技术交换和合作生产,后来还成为珠江啤酒上市前的第二大股东。

有了外资的技术和资金支持,珠江啤酒发展迅速,1997年就生产出了国内第一瓶纯生啤酒,一举打破了市场格局,快速打开了华南市场。也正是凭借纯生啤酒的创新优势,珠江啤酒慢慢坐稳了华南市场的头把交椅,成为名副其实的“华南王”。

那时候,华南地区的消费者,不管是大排档、烧烤摊,还是家庭聚餐、朋友聚会,珠江纯生都是标配。这种深入人心的品牌认知,成了公司最核心的竞争力。但也正是这种强大的区域优势,让珠江啤酒慢慢陷入了“舒适圈”,失去了向外拓展的动力。

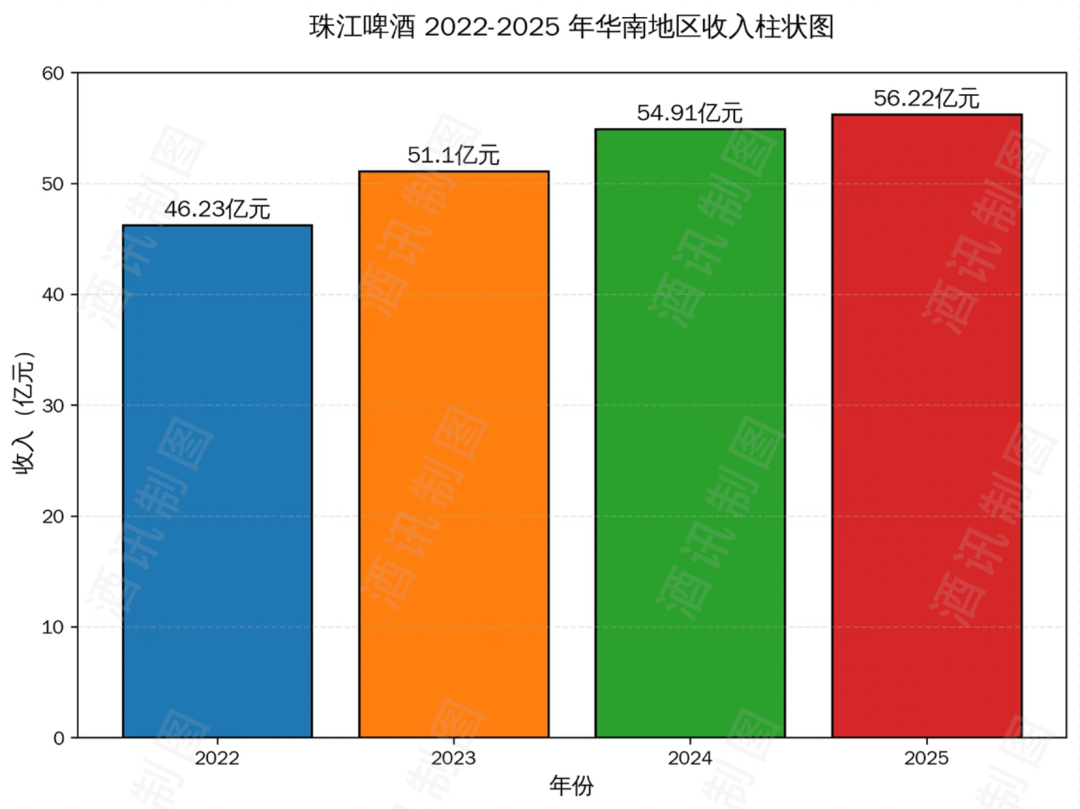

财报数据最能说明问题。2022年-2025年,珠江啤酒来自华南地区的收入分别为46.23亿元、51.1亿元、54.91亿元、56.22亿元,其收入占比分别为93.81%、95.02%、95.81%、95.66%。近三年该公司95%以上的收入都来自华南市场,省外市场的贡献几乎可以忽略不计。

图片来源:酒讯制图

更鲜明的对比是,省内外市场盈利水平的差距明显,2025年华南地区的毛利率高达49.24%。而省外其他地区的毛利率虽然在2025年同比增长了11.83%,但也只有23.89%。

去年在2024年业绩说明会上,有投资者提问,“从2024年的业绩数据来看,虽然公司高端化表现不错,但全国化战略却仍任重而道远,目前公司依旧高度依赖华南市场,华南以外地区的营收占比仅4.19%,公司未来如何解决过度依赖单一区域市场的问题?”

珠江啤酒回复称,公司在全国多个市场有布局,优势市场主要集中在华南,公司将持续完善全国营销网络,努力增强公司在其他地区的影响力。

啤酒营销专家方刚认为,珠江啤酒品牌省外影响力比较弱,所以对于渠道的吸引力和对消费者的影响力也不会很大,省外是以大众产品为主也是正常的。珠江啤酒作为一个区域强势品牌,所在的广东本来就是中国经济大省,所以珠江啤酒在华南区域足以存活,并且生存得很好。“它的区域集中度进一步加强,应该对企业来说是一件好事,毕竟集中度越高,竞争优势就会越大。”

当然,前提是“做好华南”。就目前来看,华南本身也不好守了。2025年12月,华润啤酒将全国总部搬迁至深圳,将进一步布局华南市场;嘉士伯、百威啤酒、青岛啤酒等陆续在广东投资建厂,珠江啤酒在华南地区的竞争日趋激烈。

03、做大池塘

放眼全国,珠江啤酒的困境并非个例,而是区域酒企在行业洗牌中的普遍难题。不久前行业刚刚热闹讨论过,同为区域龙头的泰山啤酒,靠“7天原浆”爆款崛起,却因扩张陷入资不抵债、破产重整,显示出区域酒企在规模扩张与风险管控之间的失衡。

珠江啤酒还没到债务危机的程度,且从2025年财报看现金流状况良好,但增长失速、市场收缩、产品单一等问题,与泰山啤酒都有些相似。

走出去,是珠江啤酒一直在做的。早在2012年,公司就提出了“南固、北上、西进、东拓”的全国化战略,试图打破地域限制,实现全国布局。2017年,还通过非公开发行股票募资42.96亿元,计划将资金用于营销网络建设升级、精酿啤酒产能及体验门店建设等,为全国化铺路。

但遗憾的是,这些募投项目的进展十分缓慢。8年时间过去了,定增募资中还有超过20亿元尚未使用,营销网络升级、精酿产能建设等关键项目几乎没什么起色。

这几年,珠江啤酒尝试从营销维度突围,比如在广州海心沙举办万人音乐派对,在社交媒体获得千万曝光;发力商超渠道,2025年商超渠道收入同比增长49.3%,提升罐化率至35%,试图借助电商渠道突破啤酒的销售半径。但这些动作依然集中在华南本地,对省外市场的拉动作用有限。

图片来源:珠江纯生啤酒公众号

方刚指出,啤酒企业过去的全国化基本上是通过收购形成的,现在收购的窗口期已经关闭。目前珠江啤酒全国化的机会不能说没有,但要形成大规模的全国化,有一定难度,毕竟公司体量也不算太大。

华南的池塘,装不下大鱼的野心。珠江啤酒走出华南,不是愿不愿意、敢不敢的问题,而是能不能的问题。

手里握着一副好牌,有外资加持、高端化优势、健康的现金流,在华南市场也打出了水平。但想要跳出“华南王”的桎梏,实现全国化,还有很长的路要走。

排版|王月桃

评论