文 | 陈明一

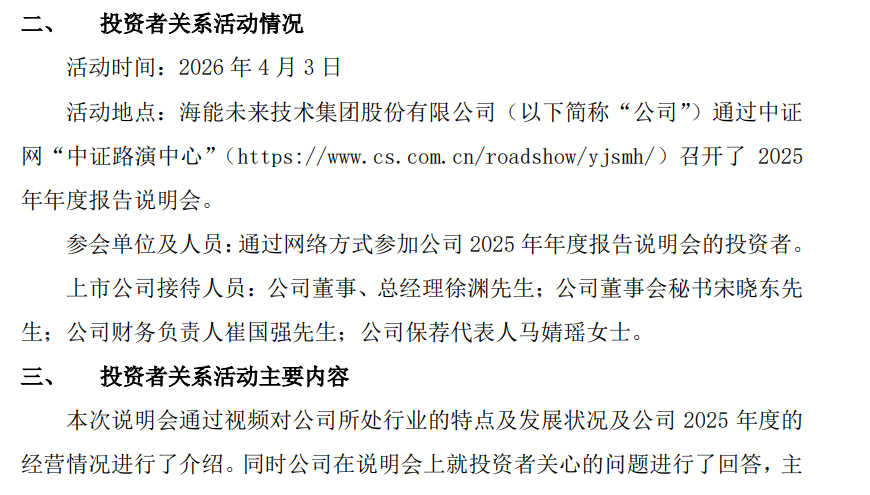

4月7日,海能未来技术集团股份有限公司(代码:920476;简称:海能技术)披露投资者关系活动记录表。4月3日,海能技术通过中证网“中证路演中心”召开了2025年年度报告说明会,接待人员包括公司董事、总经理徐渊,公司董事会秘书宋晓东,公司财务负责人崔国强,以及保荐代表人马婧瑶。

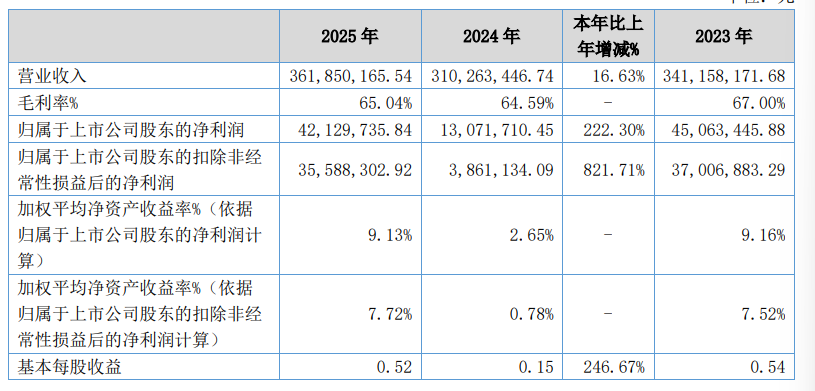

根据此前公布的2025年报,“海能技术实现营业收入3.62亿元,同比增长16.63%;实现归母净利润4212.97万元,同比增长222.30%;扣非归母净利润3558.83万元,同比增长821.71%。2025年,海能技术实施了5600万元的股份回购,年度董事会提出10派1的现金分红预案,已连续6年进行现金分红,累计分红金额预计7481万元。”

合并资产负债率22.90%

海能技术所处的科学仪器行业是国民经济高质量发展和科学技术突破创新的基础,下游应用领域广泛、市场空间大,且近年来国产化趋势愈发显著。

然而,尽管业绩实现双增长,但仍有投资者围绕“投资活动现金流净额同比大幅下滑399.92%”、“盈利季度波动大”以及“负债增速过快”等方面提出疑问。

针对本期业绩表现,海能技术表示,营业收入增长为利润增长奠定了坚实基础,毛利率水平保持稳定,为净利润的提升提供了空间。此外,公司通过加强精益管理,不断提升运营效率,研发、管理费用稳中有降,销售费用小幅上升,三项费用整体同比微降0.94%,费用水平总体保持稳定,费用结构持续优化。

值得关注的是,海能技术认为,投资活动产生的现金流量净额本期发生额比上期发生额下滑主要原因系本期为在上海投资建设“海能基石科学仪器智能制造基地项目”前期筹备,购入建设用地所致。后续将通过动态调整投资计划、强化项目筛选与投后管理来把控节奏并提升回报效率;同时,运用现金流预测、保持适度流动性储备及探索灵活融资方式,以缓解长期投资对短期现金流的压力,确保投资与运营资金在预算监控下实现平衡。

此外,海能技术回复,科学仪器行业经营的季节性主要受下游用户结构影响,其将在保证政府和高校需求的基础上,积极开发企业用户需求,提高企业用户比重,降低经营业绩周期性波动幅度。“2025年度因实施股份回购取得银行专项贷款5000万元,导致负债同比增长较大,目前合并资产负债率为22.90%,财务结构保持稳健。”

目标瞄准“灯塔工厂”

有投资者问及“2026年在智能制造方面的规划”,海能技术再次重点提及“海能基石科学仪器智能制造基地项目”。

海能技术表示,2025年末,公司募投项目“海能技术生产基地智能化升级改造项目”已结项,推动了山东生产基地的智能化升级改造,提升了生产工艺和制造水平,弥补了部分核心零部件的加工制造短板,提高了供应链体系的自主可控水平。

2026年,海能技术将重点推进上海“海能基石科学仪器智能制造基地项目”建设,该基地建设将推动公司的全产业链制造模式迈向新阶段,目标瞄准打造国产科学仪器行业智能制造的“灯塔工厂”,吸引和集聚优质人才。

“目前该项目已完成前期审批,施工工作有序推进,未来将重点布局自动化生产、智能仓储物流、工业大模型应用等,预计建设周期2-3 年。该项目的实际进展情况具有一定的不确定性,请投资者注意相关风险。”

针对未来的战略方向,海能技术表示,在研发和产品方面,始终坚持“多品牌、多品种”的发展战略,通过自主研发及投资并购参股等灵活多样的方式不断丰富产品矩阵;在生产制造方面,公司始终贯彻全产业链制造模式,将重点推进上海的科学仪器智能制造基地建设,不断提高产品品质稳定性和核心供应链的自主可控;在营销方面,公司持续关注和挖掘各细分领域的市场需求,在保证国内市场占有率的同时,重点提升国际市场的品牌知名度和市场占有率;在经营管理方面,公司将持续进行智能化研究与应用的投入,推动智能技术、大数据、物联网等先进技术与公司高端科学仪器产品及服务的研发、制造、运营管理等方面的深度融合。

聚集国产化智能化

海能技术提到,得益于高端仪器国产化趋势提速和国家设备更新政策等对高端科学仪器的积极影响,其液相色谱仪、气相色谱-离子迁移谱联用仪等产品在科学研究、高校等教育机构市场实现较好增长,且产品售价保持稳定。2025年,海能技术色谱光谱系列产品收入同比增长20.6%,毛利率58.55%,同比增长4.12个百分点。“公司在提升产品品质的同时,完成了液相色谱仪多个核心部件的优化及标准化”。

在科学仪器国产化方面,海能技术回复称,其在TANK系列微波消解仪部分型号上完成国产鸿蒙系统的应用测试,计划2026年正式发布销售。同时,高效液相色谱仪的国产网络版色谱工作站已发布内测版本,完成应用测试并进入用户试用阶段,可为制药领域提供该类软件的更多选择。

在智能技术应用方面,海能技术表示,其设立了大模型智能运营部,搭建智能化平台,完成技术支持、财务和质量等部门知识库文件数据标记和向量化,其中,技术支持部门的智能问答模块已开启全面测试;同时,公司设计开发的自动化报表智能体接入OA及ERP系统,实现了收入数据深度自动化分析。“公司发布的N70傅立叶变换近红外光谱仪产品融合了以智能技术驱动的全自动多组分PLS建模系统,极大提升了集团型用户的分析检测效率。”

在与投资者互动过程中,海能技术多次提醒公司相关业务、项目进展等受市场竞争、技术迭代、宏观环境等因素影响,敬请广大投资者注意投资风险。

评论