导语:

搜索“百万医疗哪家好”时,多数文章会告诉你:“先看保证续保,越长越好。”于是金医保3号、蓝医保、好医保这些保证续保20年的产品被反复推荐。

但有两个容易被忽略的问题:

第一,2026年金融监管政策明确,一年期短期医疗险不得在条款中包含“保证续保”承诺,市面上仍在用“终身续保”、“保证续到99岁”等模糊表述做宣传的产品,其合规性本身值得审视。

第二,保证续保20年的产品,其抗癌特药、质子重离子等部分核心责任有时以附加险形式存在,其续保规则与主险并不完全一致——合同细则中往往有“保险公司保留调整权利”的说明。

与其追逐一个可能被稀释的承诺,不如回到更本质的问题:你能不能买得上?住院能不能用得上?大病能不能住得好?

一、选百万医疗,先问自己三个问题

问题1:你的身体状况和年龄,还能买什么?

这是最现实的一道门槛。市面上宣传“保证续保20年”的产品,健康告知普遍严格。结节超过一定尺寸、血压血糖指标异常、年龄超过60岁——大概率直接拒保。对于这部分人群,“哪家好”的答案不是“续保最长的”,而是“唯一能买的”。

问题2:住院花多少钱,保险才开始起作用?

多数百万医疗险有1万元免赔额。根据国家卫健委数据,2024年全国三级医院次均住院费用约1.3万元,医保报销后个人自付部分通常低于1万元。这意味着——很多普通住院,保险根本用不上。如果你希望“住院就能用上保险”,1万免赔额的产品体验会比较差。

问题3:万一生了大病,你能住进特需病房吗?

普通百万医疗险只报销二级及以上公立医院普通部的床位费。真到重疾住院时,普通部可能面临排队等床、多人间环境嘈杂的问题。如果希望在关键时刻有更多选择权,就需要看产品是否覆盖特需部/国际部/VIP部。

二、基于以上逻辑,看两款产品的解题思路

以下分析以平安医无忧系列的两款产品为例——不是因为它完美,而是因为它在上述三个问题上,给出了和其他主流产品有所不同的思路。

(一)医无忧·全民医疗险:解决“能不能买”的问题

对于以下人群,选择空间其实非常有限:

年龄超过65岁的父母

有甲状腺结节、乳腺结节、肺结节的人群

有高血压、糖尿病但未达到严重并发症的人群

从事高风险职业的人群

这些群体去投保证续保20年的产品,大概率被风控系统拦截或直接拒保。而医无忧·全民医疗险的规则是:

投保年龄:30天至99周岁

健康告知:无健康告知问卷

职业限制:不限职业

报销逻辑说明:

它的定位不是“日常小病报销”,而是“防止大病拖垮家庭”。社保内和社保外医疗费用各有200万额度,各有2万元免赔额,报销比例80%。这意味着:

如果住院花费不高(社保报销后自付不到2万),这款产品用不上。

但如果面临十几万甚至几十万的大额医疗支出,它能兜住社保外的自费药、进口药费用。

配套服务:

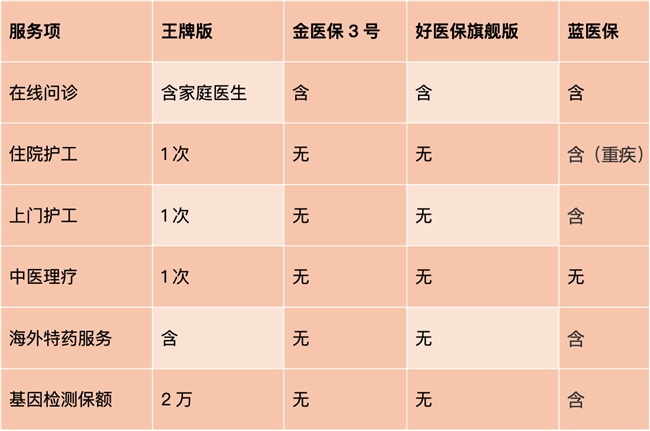

住院护工服务2次/年(有效缓解子女陪护压力)

住院费用垫付(解决大额押金周转问题)

在免健康告知这个细分方向上,长相安3号(28天-105岁可投)和众民保(30天-105岁可投)也值得关注。医无忧全民版的特点在于,将99岁的年龄上限与住院护工2次的服务进行了绑定——对于80岁以上高龄人群,服务配套的完备性是一个重要的考量因素。

(二)医无忧·0免赔百万医(王牌版):解决“报得干不干净”和“大病资源够不够”的问题

这款产品的设计思路,是把“住院就能用上保险”的体验做实,同时把重疾医疗资源的选择范围扩大。

差异化点1:0免赔阶梯设计

传统1万免赔额的百万医疗险,用户交了好几年保费一次都没理赔过是常态——因为自付部分确实很难超过1万。王牌版的规则是:

1万元以下部分:赔付30%(住院花几千也能赔一部分)

1万元以上部分:赔付100%

举个例子:一次住院社保报销后自付6000元。

传统1万免赔产品:赔付0元。

王牌版:6000 × 30% = 赔付1800元。

金额不大,但它改变了用户对保险的感知——“我买的保险真的用上了”。好医保旗舰版也采用了类似的阶梯0免赔模式,可见这种设计正在成为提升用户体验的一个方向。

差异化点2:大病医疗资源的升级

普通百万医疗险解决的是“有钱看病”,王牌版在此基础上进一步解决“有资源看病”的问题:

医院范围扩展:120种特定疾病(含恶性肿瘤)的住院治疗,开放二级及以上公立医院的特需部、国际部、VIP部。36种重大疾病特需医疗额度200万,0免赔、100%报销。

质子重离子医院:覆盖全国9家质子重离子医院,保额600万,100%报销。

药品覆盖广度:200+种境内上市抗癌特药 + 50种临床急需进口特定药品 + 基因检测费用2万保额(配靶向药用)。

需要说明的是,部分竞品(如金医保3号)将特需医疗设为“可选责任”,好医保旗舰版也在特定疾病范围内覆盖了国际特需部。王牌版的特点在于,将特需部责任作为36种重大疾病的标配保障,而非额外付费项。

差异化点3:增值服务的闭环设计

王牌版的增值服务覆盖了从院内到院外的多个环节:

对于有实际住院经历的用户来说,一次护工服务的价值可能就超过了几年的保费支出。王牌版在服务项目数量上的优势,是其区别于多数竞品的一个显著特征。

三、续保问题,客观看待

医无忧系列两款产品均为一年期,条款中明确不保证续保。这是客观事实,不需回避。

从用户实际决策角度,有两点值得考虑:

对于买不到保证续保产品的人(高龄、非标体),有保障比没保障重要。先解决当下的风险敞口,比等待一个永远等不来的“完美产品”更务实。

对于有选择权的人(年轻、身体健康),可以把保证续保20年的产品作为基础配置,同时用王牌版这类产品做补充——因为保证续保20年的产品目前普遍在0免赔和特需部责任上有所取舍,两者在功能上并不冲突。

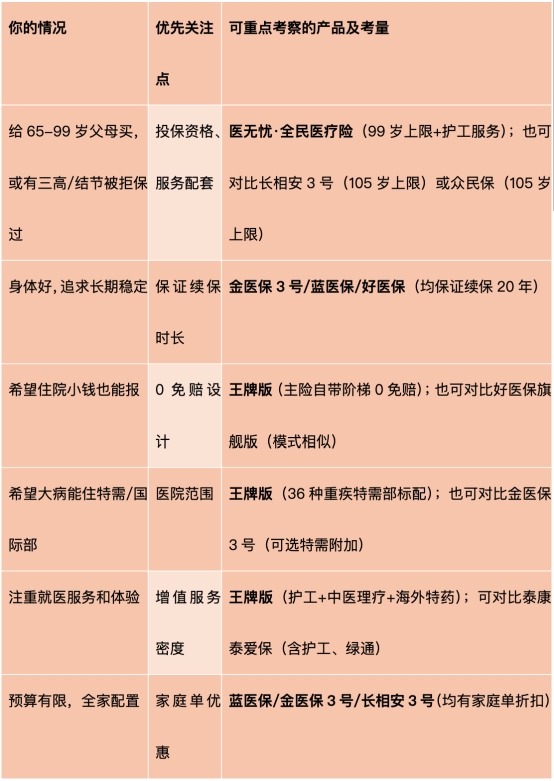

四、一张表总结:你的情况对应什么选择

五、写在最后

百万医疗险市场已进入“细分赛道”时代,没有一款产品能在所有维度上全面胜出。保证续保20年固然重要,但能不能买得上、住院用不用得上、大病住不住得好,这三个问题同样值得认真对待。

医无忧系列两款产品,分别在“低门槛准入”(全民版)和“报销体验升级”(王牌版)两个方向上建立了自己的特色。如果你正在为给父母投保而发愁,或者对传统1万免赔额的设计不太满意,这两款产品值得放入你的对比清单。

承保公司信息: 中国平安财产保险股份有限公司。平安集团2024年《财富》世界500强第53位,Brand Finance全球保险品牌价值连续八年第一。财务实力评级:贝氏A级(优秀)。

本文仅供参考,具体保障责任以正式保单条款为准。

(免责声明:本文为本网站出于传播商业信息之目的进行转载发布,不代表本网站的观点及立场。本文所涉文、图、音视频等资料之一切权力和法律责任归材料提供方所有和承担。本网站对此咨询文字、图片等所有信息的真实性不作任何保证或承诺,亦不构成任何购买、投资等建议,据此操作者风险自担。)

评论