特约作者:张俊鸣

编者按:2017年上半年的市场,漂亮50红得发紫。本周三,A股第四次申请加入MSCI终于成功,海外资金的连通器效应再次将蓝筹股的优势放大。外资偏好价值、持股稳健的风格正潜移默化的影响A股市场。不过,随着收益的不断扩大,多数漂亮50白马股基本完成估值修复,A股“入摩”尘埃落定后,漂亮50不无利好出尽、曲高和寡之意。在存量博弈格局下,漂亮50在持续上行逼近甚至超过2015年高点之后,获利回吐是大概率事件。但在A股存量资金博弈明显、去杠杆格局未变的情况下,投资者的风险偏好不会变,较少的资金依然会追逐确定性较高的白马品种。这些白马并非都是“以大为美”,在业绩托底主线不变的前提下,市场将给予前期涨幅较小的二线蓝筹更多关爱。这些二线蓝筹股的大致轮廓是涨幅低、估值低、高收益、高分红、市值适中。

二线蓝筹:两低两高勾轮廓 业绩题材细雕琢

本周三,A股四度叩关终于成功,被纳入MSCI新兴市场指数(俗称“入摩”)。尽管距离正式纳入时间还有一年,但从境外新兴市场纳入MSCI的情况来看,外资未来在A股的话语权将进一步提升。2003年合格境外机构投资者(QFII)引入A股以来,外资偏好价值投资、倾向长期持有的稳健风格比较突出,未来这一风格将随着A股国际化进程的加速,进一步影响市场。

A股出现明显“剪刀差”

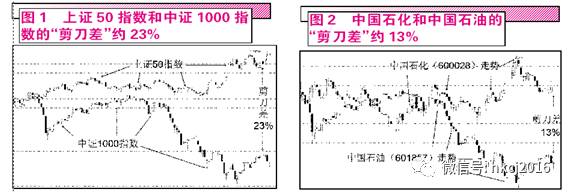

A股“入摩”消息公布的前半年,A股的风格已经有明显的变化。对比大盘蓝筹股云集的上证50指数和中小市值股票为主的中证1000指数,可以看出明显的“剪刀差”。今年以来,上证50指数上涨约10.59%,而中证1000指数下跌13.12%,二者的“剪刀差”高达23%。尤其是4月上旬开始,“剪刀差”更明显扩大,在6月初一度超过27%,资金转战白马股的趋势十分明显。

追逐白马股,并非“以大为美”,背后的逻辑是业绩。以同样是石油行业的指标股为例,中国石化和中国石油的A股走势也出现了明显的“剪刀差”。从2016年底到今年3月中旬,二者的涨跌幅度还不分轩轾,互有领先,形成明显的拉锯状态;3月中旬之后开始出现明显分化,中国石化震荡趋强,而中国石油则低位摆荡,二者年内的涨跌幅“剪刀差”扩大到13%。原因无他,翻阅二者的财报,从每股收益、增长幅度、估值等指标,便可一窥奥秘。

漂亮50面临获利回吐压力

流动性好、估值低是外资青睐的投资品种,这点也正暗合了A股当前的博弈格局。IPO维持较高水平,A股上市公司数量已经超过3200家,选股难度大增。对于资金规模较大的机构投资者来说,与其精选不确定性较多的小市值股票,不如寻找可以容纳较多资金的中大盘股,如此可大大提升投资效率。

而另一方面,A股存量资金博弈格局明显,金融去杠杆格局未变,无论是社会大环境还是A股小气候,都面临着某种程度的“资金荒”。较少的资金,必然倾向于在优质的上市公司中,寻找流动性较好的品种,由此形成所谓的“抱团取暖”的现象。

正是流动性偏紧的大格局,要求场内机构需要放宽视野,不断寻找“性价比”更高的品种。一年之后A股才算正式“入摩”,长达12个月的空窗期足以让驻守其中的机构起心动念,重操“波段操作”的老本行。在当前公募基金以相对收益为导向的大环境下,想要动员尚未深度介入“漂亮50”的机构充当“接盘侠”,概率不大。

存量博弈格局下,“漂亮50”在持续上行,逼近甚至超过2015年高点之后,必然面临获利回吐的压力。以工商银行为例,在6月2日收出带有长上影线的黑K十字之后,次日(6月5日)便低开低走,大跌3%,成交创出2016年8月以来的最大量。此后工行的股价重心明显下移,期间的反弹也未能超过6月5日阴线实体一半的位置,主力资金减仓迹象明显。

“漂亮50”休整,业绩主线依然。在主线不变的情况下,市场将给予前期涨幅较小的二线蓝筹更多关爱的眼神。和“漂亮50”相比,二线蓝筹兼具防守性和进攻性,除了业绩之外,成长性和题材性也是其股价具备更大弹性的关键。

“二线蓝筹”初步画像

1,市值角度,介于100~500亿之间,即比“漂亮50”、权重指标股小,同时又明显大于一般的中小盘股,具有较好的流动性。

2,业绩方面,在保持较高水平的同时,具备良好的稳定性;或在周期性行业中处于龙头位置,且行业明显转暖。

3,现金流为正(个别行业除外),有持续分红记录或潜力。

4,估值(市盈率或市净率)处于市场和历史上的较低水平。

此外,为了不让参与者有“恐高症”,“二线蓝筹”最好是年内涨幅不宜过高(不超过上证50指数)。一言以蔽之,低位、低估值、高收益、高分红、市值适中的“两低两高一中”的品种,基本上可划入“二线蓝筹”的关注范围中。

“二线蓝筹”细分三类

“二线蓝筹”的轮廓大致勾勒出来,更细致的雕琢则需要从业绩、题材、成长性综合考虑。“二线蓝筹”在业绩托底的大背景下,在题材和成长性方面具有更多的进攻性。循此思路,笔者将“二线蓝筹”细分为三类:

第一大类可称为“业绩+题材类”。在确定的业绩前提下,如果具备进攻性的题材,则容易吸引更大范围的资金关注,在某个特定节点形成投资性资金和投机性游资的共振参与。从相关题材来看,笔者看好以下三类:

1,雄安新区概念。雄安新区作为“千年大计”,在今年4月推出之后在A股形成炒作热潮,从以往的经验来看,第一波的炒作往往是鸡犬升天,只要稍微沾边都可能被游资相中炒作。而在第一波集体性狂欢之后,长线资金必然还是会集中到实质性受益的上市公司。而这些业绩较好、市值较大的公司,在第一波炒作往往不是游资的最爱,需要等到第二波才会被中线资金不断发掘。如启迪桑德,公司深耕固废处理行业,业绩稳中向好,早已在雄安新区布局固废处置以及城乡环卫一体化业务,虽然第一波炒作表现平平,但在接下来有望随着题材和业绩的共振发酵对股价产生正面影响。此外,东华软件、长城汽车也是雄安新区概念中值得关注的“二线蓝筹”。

2,5G概念。相比4G,5G网络将给人类生活带来更大变化,物联网的使用将进一步扩大,包括智能家居、无人驾驶将走进现实。2017年政府工作报告明确指出加大5G技术研发和转化力度,有消息指出,我国将斥资1800亿美元建设全球最大的5G网络,实现“弯道超车”。比照4G建设的经验,该板块中的概念股也有望实质性收益。板块中的中兴通讯已经被视为“漂亮50”大幅炒高,其余业绩较好的品种也有望在三季度作为“二线蓝筹”后来居上,如烽火通信、中天科技、东方明珠等。

3,国企改革类。近期上市公司涉及国企改革动作不断,6月初中国神华、国电电力双双停牌,“中国神电”引人遐想,或领跑电力央企重组;上周,辽宁省三大港口股也传出整合消息,营口港、锦州港、大连港复牌之后“一”字涨停。国企改革类的“二线蓝筹”,在下半年将随着国改进程的加快有望出现较好的机会,如上海建工、重庆百货、中百集团、浙能电力等。

第二大类则是“低谷反转类”。许多周期性行业的龙头公司,在过去两年随着行业走入低谷,业绩和股价同步下滑,而去年下半年以来行业基本面已经明显改善,这些公司的股价尚未跟上,其中孕育的“剪刀差”正是良好的投资机会。典型如工程机械行业的中联重科,出售环保资产回笼百亿资金,计划斥资10亿回购A股;化工行业的新安股份,去年四季度行业反转,业绩大幅转暖,股价尚在底部徘徊;煤炭行业的*ST郑煤,去年大额资产减值早就是“假冒伪劣”的ST股,今年轻装上阵业绩大翻转,股东人数创7年以来新低。

第三大类笔者称为“沙漠之花”,行业比较平淡想象力不算大,但上市公司扎实耕耘,成就行业龙头地位,具备较强的国内外竞争力。如纺织行业的鲁泰A、华孚色纺,食品行业的上海梅林、中粮糖业等。

另类“二线蓝筹”

而对于普通散户来说,“二线蓝筹”的范围广,不免过于庞杂,选择样本股涵盖“二线蓝筹”较多的指数,买入与其挂钩的ETF基金,也不失为较好的投资方式。笔者推荐两个指数:上证380指数和深证100指数。

上证380指数是剔除上证180指数样本股、未分配利润为负的公司以及最近5年未派发现金红利或送股的公司,然后根据行业配比原则确定各二级行业内上市公司家数,并以营业收入增长率、净资产收益率、成交金额以及总市值综合排名为标准选择其中排名前380名的公司作为样本股。从上证380指数的样本股来看,属于业绩较好、市值中等偏上的品种为主,具备浓厚的“二线蓝筹”风格,与之挂钩的ETF基金代码为510290。

深证100指数和上证380指数的风格类似,不同点在于其选股着重流通市值,选取流通市值最大、成交最活跃的100只股票作为成份股。剔除前20只市值较大的成分股,其余80只个股也大多符合“二线蓝筹”的特质,与之挂钩的ETF基金代码为159901。

在沪深两市主要指数中,上证380指数和深证100指数的今年小幅下跌,排名中游,具备承接“漂亮50”休整之后引领市场风潮的动力。

(文中提到个股只做举例,不做买入推荐)

评论