文 | 迈点

一、市场篇

(一)全球重点国家租金动态

(1)美国:据ApartmentList平台数据显示,3月全美租金中位数为1363美元,上涨了0.4%、同比下降1.7%;全国公寓空置率为7.3%,仍处2017年以来高位。

(2)加拿大:据Rentals.ca市场报告显示,3月全国平均挂牌租金降至2030加元,同比下降2.8%,创下近33个月以来新低。

(3)英国:据HomeLet Rental Index 3月数据显示,英国平均租金为1311英镑,环比上涨0.8%、同比上涨1.8%;自2月以来,伦敦的平均租金上涨了1.5%,同比上涨1.8%。

(4)法国:据MeilleursAgents晴雨表数据显示,巴黎大区公寓平均租金要价约为每月33.2欧元/㎡。

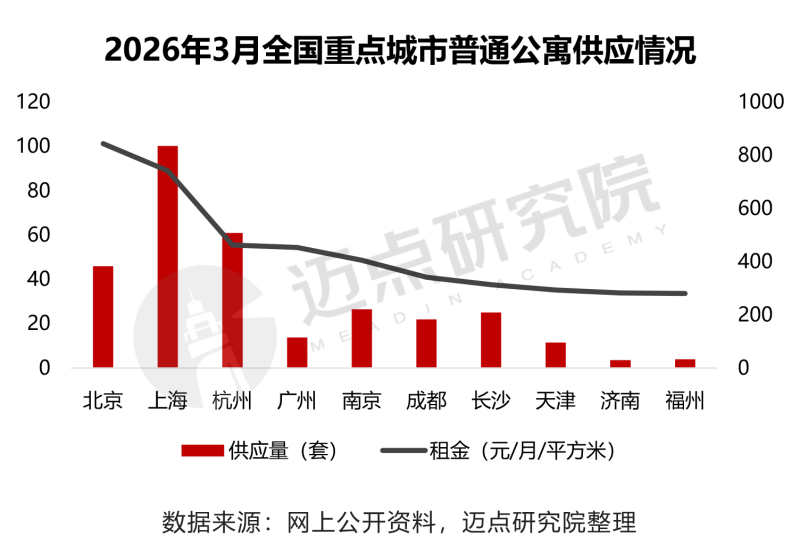

(二)全国重点城市普通公寓租金情况

2026年3月,全国重点城市普通公寓供应与租金呈显著分化特征。

从供应量来看,上海、杭州、北京居全国前三位,分别供应836套、509套、383套;其余城市供应量均低于300套,济南、福州供应量规模垫底,市场供应集中度较高。

从租金来看,重点城市普通公寓平均租金为53.07元/月/平方米。具体来看,一线城市平均租金81.62元/月/平方米,显著高于市场均值;新一线城市平均租金40.83元/月/平方米。其中北京以101.34元/月/平方米的租金水平领跑全国,福州、济南租金垫底,梯队差距明显。

二、品牌篇

(一)品牌榜单

1、品牌TOP50榜单

2026年3月,民企系住房租赁品牌格局呈现“头部固化、梯队拉开”的鲜明特征,头部品牌领先优势持续强化。魔方公寓、乐乎公寓、窝趣公寓稳居前三,指数均突破400分,与冠寓、瓴寓等共同构成行业第一梯队,显示出全国性民营长租龙头已建立起显著的规模与品牌壁垒。

从排名变化来看,排名保持不变6个品牌、环比上升18个品牌、环比下降24个品牌、新上榜2个品牌。其中,窝趣公寓较上月上升1位进入前三。

细分赛道中,白领公寓、蓝领公寓、服务式公寓等垂直领域热度攀升,乐乎青年社区、安歆公寓、金地草莓社区等凭借精准客群定位与差异化运营,在榜单中占据核心席位。值得关注的是,榜单尾部多为区域型、小众型或高端服务式公寓品牌,与头部品牌指数差距超10倍,行业马太效应持续凸显,揭示出民营租赁品牌的成长高度依赖全国化运营能力与声量建设。

整体而言,在行业存量优化的背景下,民企系住房租赁品牌正从规模扩张向专业化运营深化,如何在激烈竞争中构建差异化产品力、提升运营效率与品牌影响力,将成为下一阶段品牌破局增长的核心关键。

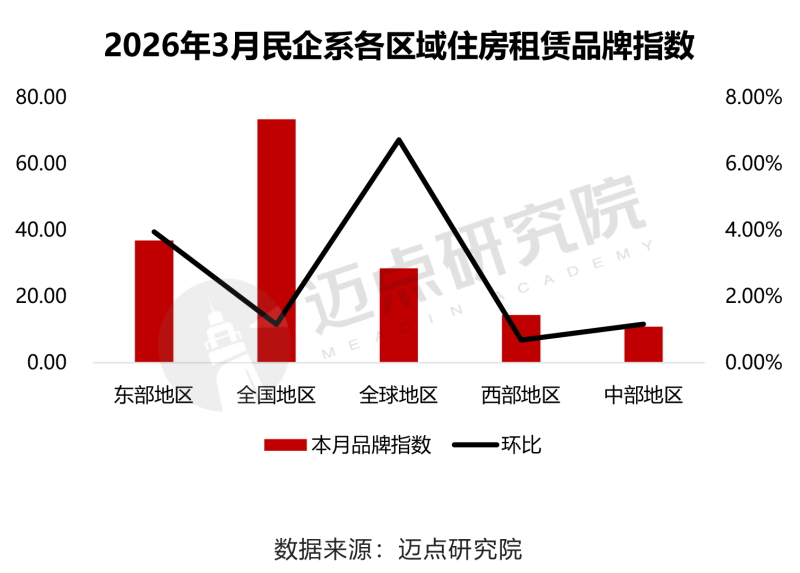

2、品牌分区域榜单

从区域来看,全球地区品牌指数环比上涨6.73%,当月指数值为28.51,涨幅居各区域首位;其他区域品牌指数均呈现小幅度增长。

从入榜品牌来看,辉盛阁国际公寓新晋全球地区榜单;全国地区品牌中,乐璟生活社区新晋榜单;东部地区与西部地区品牌无变化。

从品牌指数变化来看,雅诗阁服务公寓、万豪行政公寓、凯悦嘉寓环比涨幅超40%。

(二)品牌指数细分维度

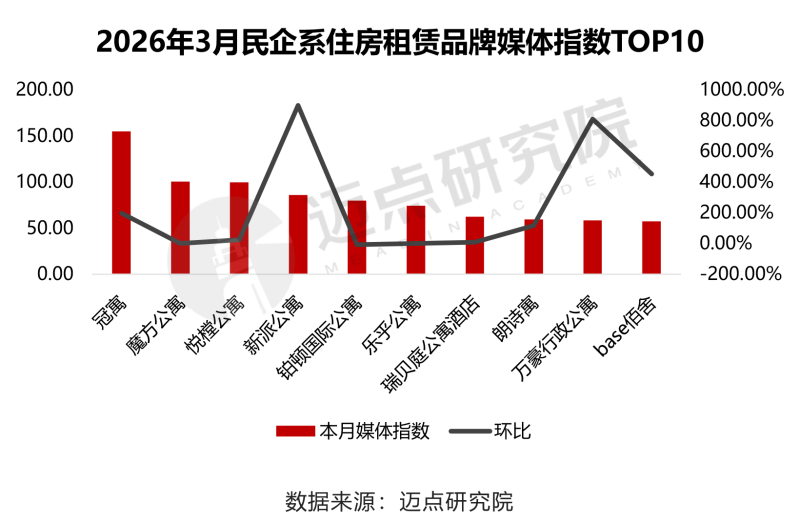

1、媒体指数

从媒体指数来看,3月品牌媒体指数前十依次为:冠寓、魔方公寓、悦樘公寓、新派公寓、铂顿国际公寓、乐乎公寓、瑞贝庭公寓酒店、朗诗寓、万豪行政公寓和base佰舍。其中新派公寓与万豪行政公寓品牌媒体指数涨幅明显,分别上涨898.95%和809.49%;除铂顿国际公寓(-6.92%),其余均呈上涨趋势。

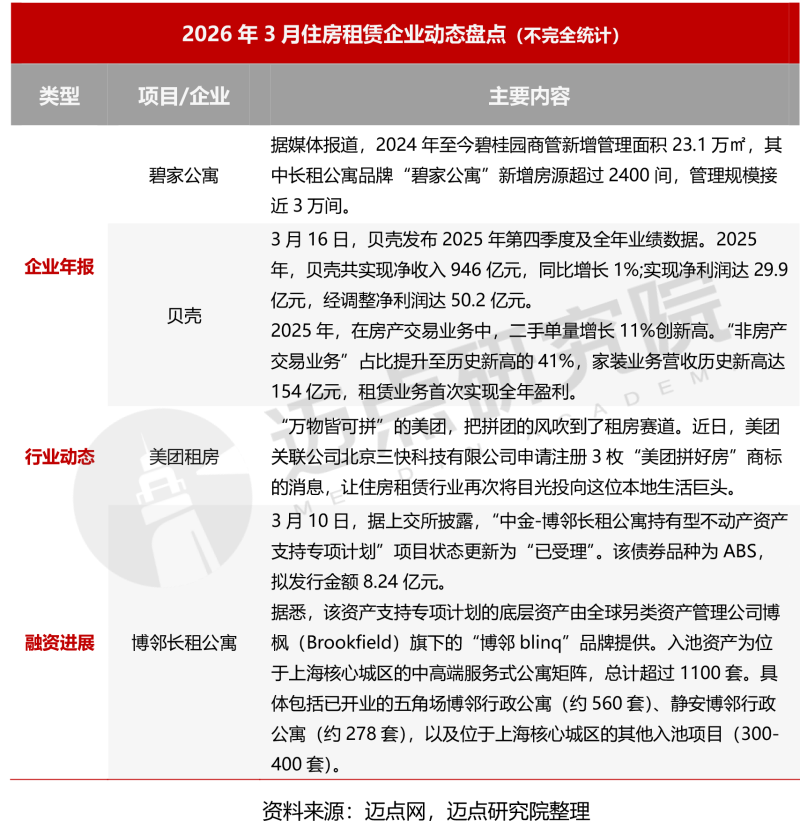

企业年报方面,碧桂园旗下长租公寓品牌“碧家公寓”规模逼近3万间;贝壳租赁业务首次全年盈利,非房业务占比持续提升。

行业动态方面,美团申请“美团拼好房”商标,正式入局租房赛道,为行业带来新的市场想象空间。

融资进展方面,中金-博邻长租公寓ABS获上交所受理,拟发行8.24亿元,底层资产为上海核心区中高端服务式公寓。

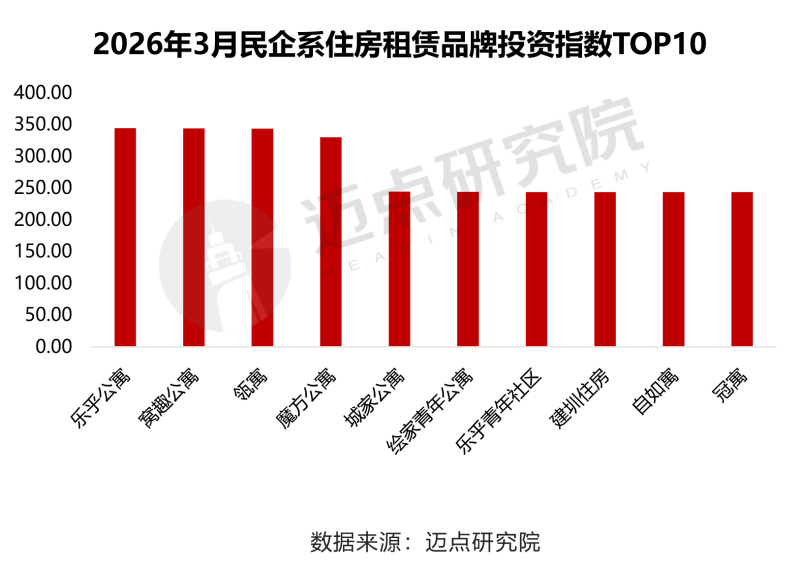

2、投资指数

从投资指数来看,3月品牌投资指数前十依次为:乐乎公寓、窝趣公寓、瓴寓、魔方公寓、城家公寓、绘家青年公寓、乐乎青年社区、建圳住房、自如寓和冠寓。

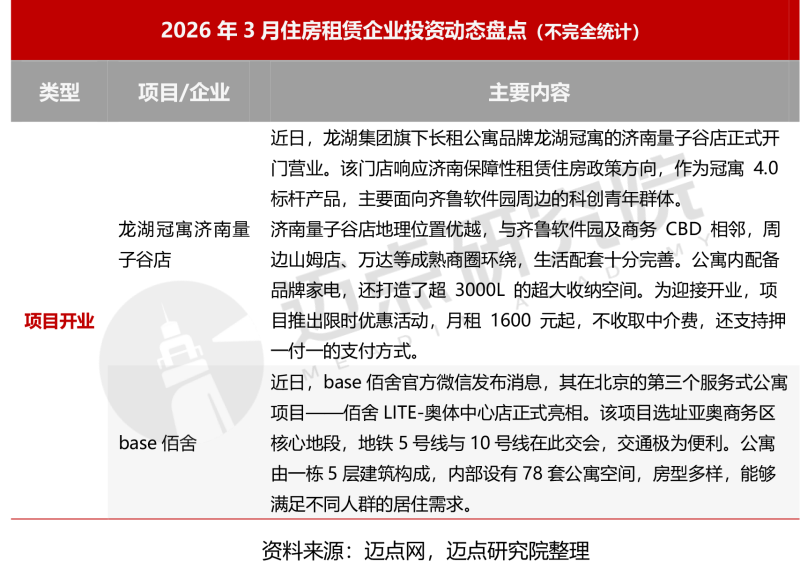

项目开业方面,3月住房租赁项目持续聚焦青年人才与多元租住需求,龙湖冠寓济南量子谷店、base佰舍北京奥体中心店等标杆项目相继落地。项目以小户型精装、多元户型选择、灵活租金方案与精细化运营为核心,精准匹配科创青年、新市民等不同客群的租住需求,持续扩大保障性租赁住房供给,提升租赁服务品质。

三、总结与趋势展望

品牌分层态势明确,头部集聚效应持续增强。全国性龙头品牌稳固领先优势,腰部品牌依托区域深耕与垂直赛道实现突围,尾部品牌发展空间受限,行业资源与资本进一步向头部集中。

产品供给精准升级,租赁需求匹配度持续提升。标杆项目聚焦科创青年、新市民群体,以小户型精装、人性化配置与灵活租赁,推动租赁产品向高品质、精细化方向发展。

运营与资本双轮驱动,行业迈入高质量发展新阶段。规模扩张不再是竞争关键,产品创新、成本管控、资产运营效率成为品牌长效发展的核心支撑,行业全面转向运营驱动模式。

整体而言,未来住房租赁行业将从规模竞争转向运营效率、资产质量、品牌价值与资本实力的综合比拼,兼具精细化管理能力、精准客群服务、稳定资产回报与成熟资本运作体系的品牌,将在市场整合中占据主导优势,引领行业长期健康发展。

评论