文|迈点

4月8日,中航北京昌保租赁住房REIT正式在深交所上市。

按照此前发售公告,发行价为2.317元/份,发售份额总额为4亿份,其中初始战略配售份额为2.8亿份,占发售份额总数的70%。按发售价格及发售份额数量计算,不动产项目价值为9.268亿元。

招募说明书显示,基金预预期现金流分派率约4.15%。

作为租赁住房板块的第9只REITs,其在询价阶段即呈现超高热度。询价结果显示,截至3月27日,相关单位共收到110家网下投资者管理的957个配售对象报价,拟认购总量为365.33亿份,为初始网下发售份额的434.92倍。

近两年,住房租赁REITs凭借穿越周期抗风险、长期持有稳收益的特性,持续吸引资金扎堆布局。

在政策的大力支持下,住房租赁REITs市场进入快速扩容期,为租赁住房行业提供了可持续的金融动力。

租赁住房,资本市场“压舱石”

自2022年首批产品上市以来,住房租赁REITs已从试点探索迈向常态化发行,依托坚实的防御底色,成为资本市场公认的“现金奶牛”。

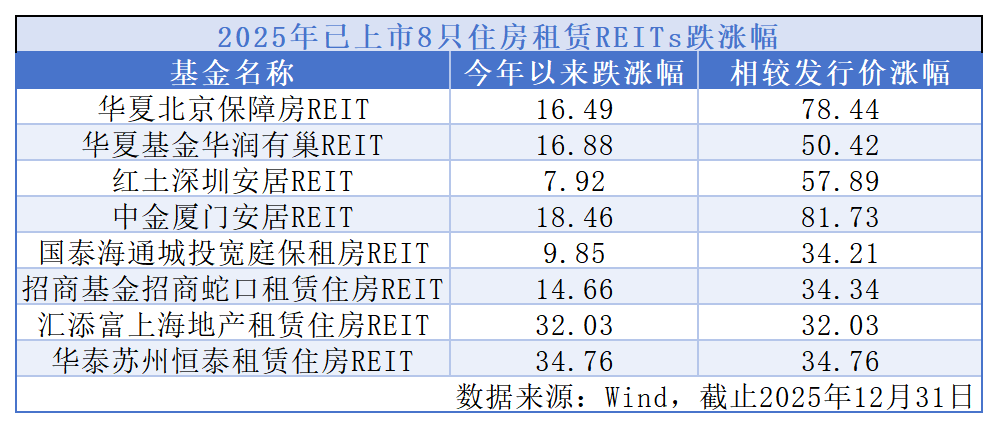

截至2025年末,已上市8只保租房REITs表现突出,较发行价整体平均涨幅近54%,最高涨幅约82%,涨幅表现领先其他公募REITs品类。

板块表现强势的核心原因有两点:一是底层资产经营稳定,现金流回收能力突出;二是政策红利持续释放,行业发展拥有明确顶层支撑。

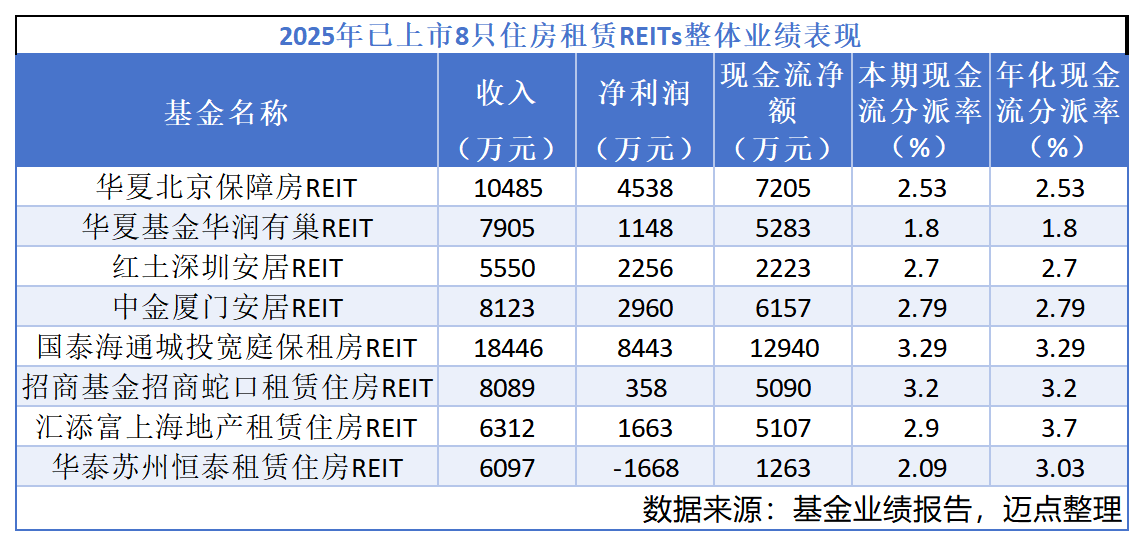

已上市8只住房租赁REITs发布的年度成绩单显示,期内合计实现收入约7.1亿元,净利润6137万元,展现出极强的抗周期属性,充分体现其作为资产配置“压舱石”与“稳定器”的核心价值。

从经营数据看,除2只2025年新上市产品外,其余REITs收入均实现增长。其中,华夏北京保障房REIT收入同比增长45.1%,涨幅居于首位;华夏基金华润有巢REIT收入虽没有太大变化,但利润同比增长了18.6%。

运营层面,8只产品整体出租率维持在91%-99%的高位,其中中金厦门安居REIT以99.72%出租率领跑,核心项目几乎满租。租金收缴率方面,8只产品均保持在极高水平。

投资视角下,分派率与可供分配金额完成度是核心考量指标。

整体来看,8只产品可供分配金额普遍超额兑现。其中,汇添富上海地产租赁住房REIT以3.70%的分派率高居榜首,国泰海通城投宽庭REIT、招商基金招商蛇口租赁住房REIT、华泰苏州恒泰租赁住房REIT的分派率均在3%以上。

在此基础上,资本市场对租赁住房资产从“观望”进一步转为“抢配”。其中,具备租金价格优势的政策性保租房和具备区位优势和主动管理能力的市场化保租房,成为核心标的物。

这些数据,不仅说明了租赁住房资产的可投性强,也进一步表明:REITs这条路,走得通、走得稳、还能走大。

开年大爆发,住房租赁REITs市场加速扩容

在政策和市场的双重推动下,住房租赁REITs市场加速扩容,保障房公募REITs首发+扩募双轨格局成型,创新融资规模持续提升。

第一,公募队伍继续壮大,扩募成为常态。中航北京昌保租赁住房REIT落地,租赁住房公募REITs正式进入“9只时代”。

更关键的是,扩募不再是新鲜事,而是头部产品的“标准动作”。3月17日,中金厦门安居REIT扩募获批,预计扩募规模6.858亿元,拟购入厦门市岛内两个公寓项目,成为全国第三单完成扩募的保障性租赁住房REIT;同时,汇添富上海地产REIT也启动扩募,一批优质资产持续注入。

这意味着:REITs 不再是“一单生意”,而是可以持续装资产、做大规模的平台。

第二,资产边界彻底打开,不再只有保障房。

汇添富上海地产这单扩募,第一次把高校配套租赁房源纳入REITs,看似只是多了一类资产,实则打开了一大片新空间——租赁住房不只是基础保障,还可以和教育、产业、园区深度绑定。

更具标志性的,是中金-博邻长租公寓私募REITs。高端市场化长租公寓首次正式进入REITs 体系,意味着:没有强政策托底、完全市场化运营的租赁资产,同样能被资本市场认可。

租赁住房REITs,从此从“保障房赛道”,升级为“全品类租赁资产赛道”。

第三,多层次资本市场成型,民企、地方平台都有出口。

太保资产-新黄浦筑梦城保租房机构间REITs在上交所挂牌上市,发行规模11.942亿元;吴中经发集团经开萃寓类REITs获批,规模6.74亿元......

让我们看到一个更完整的生态:公募 REITs服务头部大宗资产,机构间REITs、私募REITs承接民企、市场化项目,类REITs给地方平台、中小体量资产提供通道。

以前是“只有少数项目能上REITs”,现在是“不同类型、不同主体、不同规模的租赁资产,都能找到资本化路径”。

据不完全统计,已有超过16家企业正在积极推进保障房REITs的筹备与发行工作,形成了显著的示范效应和梯队格局。

未来,保障房REITs将持续为市场注入可观的增量资金,提供可持续的金融活水。

REITs,正在改写行业游戏规则

放到产业层面看,租赁住房REITs,带来的远不止“融到钱”,而是真正在重构住房租赁产业的底层逻辑。它在悄悄改写三件大事:

首先,行业转向 “靠价值驱动”。

以前做租赁,拼的是拿房、装修、烧钱、冲规模。现在有了REITs,逻辑彻底反过来:资产能不能证券化,只看三件事——出租率、现金流、运营能力。

差资产、弱运营、不规范的项目,根本进不了池子。

这等于给全行业立了一套硬标准:只有真正做得好、做得稳、做得规范的玩家,才能拿到长期资本。

未来,租赁住房的估值将更直接挂钩资产收益和运营效率,推动行业从规模竞争转向“资产管理与服务赋能”的双重竞争。

同时,REITs的市场化约束机制有望加速行业整合,推动头部企业通过并购、托管等方式优化资产组合,促进长期健康发展。

其次,走向“投融建管退”闭环。

对国企、民企、机构来说,REITs最值钱的价值,是退出通道。

以前投长租,一投就是十几年,想变现很难;现在可以通过REITs实现资产盘活,回笼资金再投新项目。

一个可持续的闭环真正形成:投资—建设—运营—证券化退出—再投资。

行业从此有了自我滚动、自我壮大的能力。

最后,租购并举,有了扎实的“资本底座”。

“租购并举”提了很多年,但真正让租赁行业具备长期、大规模、低成本资本支撑的,就是REITs。

保险、养老金、理财资金这些最长期的钱,愿意进来了。

当资本敢长期持有租赁资产,这个行业才算真正“立住了”。

可以说:没有REITs,住房租赁只是一个民生行业;有了REITs,住房租赁才成为一个完整、成熟、可长期发展的现代产业。

进而,加速住房相赁市场向规范化、规模化与金融化进阶。

对准备申报REITs的机构而言,未来两三年是“抢窗口期”的关键时段。

供应高峰带来竞争加剧,但也意味着优质资产集中涌现,审核机构有更多对标样本,定价更透明,流程更顺畅。

对运营机构而言,市场正从“规模扩张”转向“质效并重”。在租金承压的背景下,精细化运营能力将成为资产估值分化核心因素。

写在最后

REITs让住房租赁行业的钱流动起来,不仅为盘活巨量租赁住房存量资产打开了通道,为房企和商业地产运营商提供了标准化、公开化的退出渠道,也为资本市场提供了高质量的源头活水。

在这个演进过程中,能够打通“投融建管退”全链条的玩家,才能真正拿到通往资本市场的门票。

评论