文丨文娱价值官 星野

编辑丨美圻

AI视频工具赛道的战火已全面蔓延,行业“百铲大战”进入白热化卡位战,头部玩家已悉数进场,而手握流量与内容IP的腾讯,才刚刚叩响这场战局的大门。

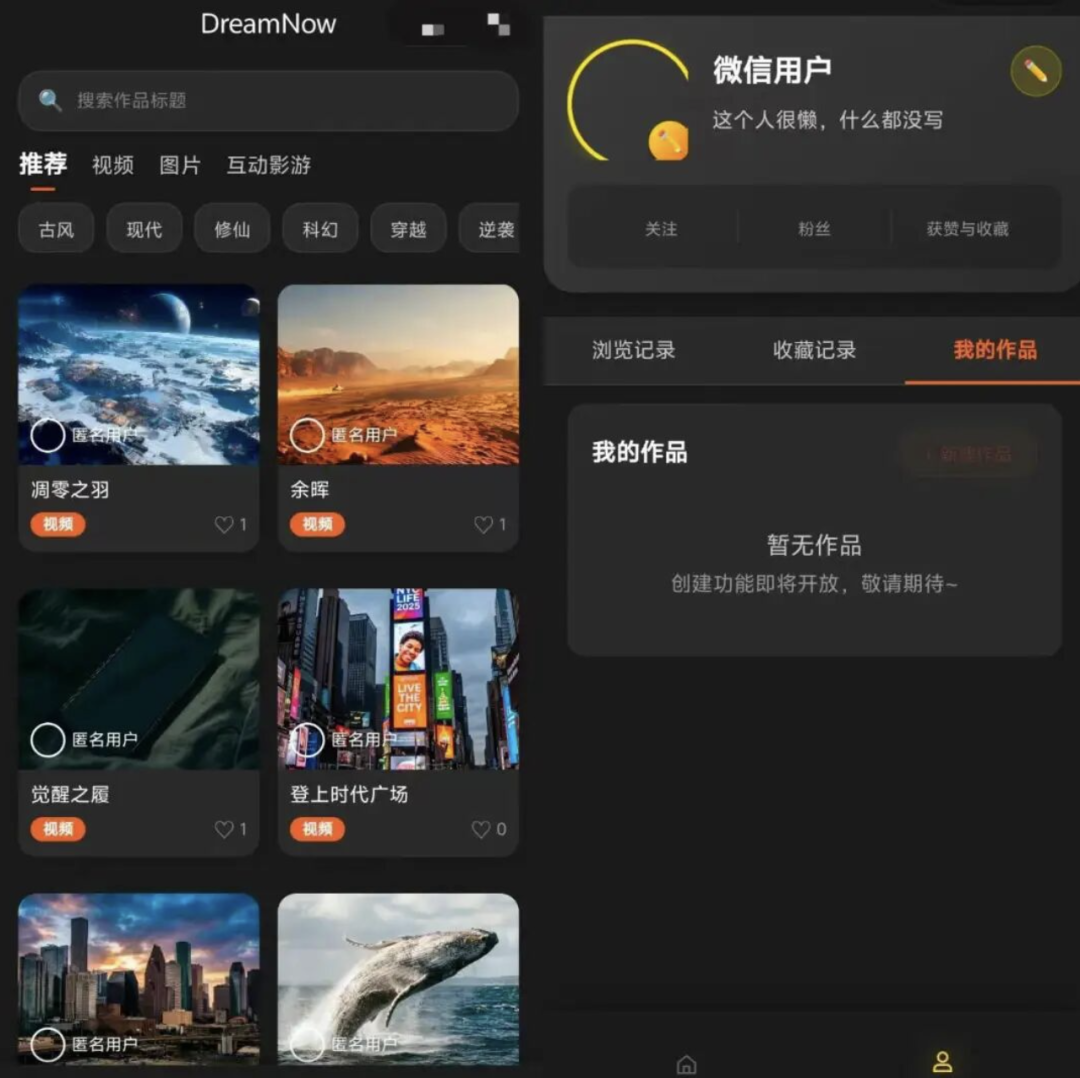

据《读佳》披露,腾讯正在开发一款名为“探梦DreamNow”(下文简称“探梦”)的AIGC内容平台,定位为AI图片与AI视频的创作与互动社区,目前仍处于早期打磨阶段,核心创作功能尚未对外开放。

字节、快手、B 站、爱奇艺……长短视频平台的核心玩家,正在竞相完成AI工具、创作平台、内容生态的全面布局。腾讯选在这个时点入场,面对的不是一片蓝海,而是一场已经打响的消耗战。

当然,腾讯并非没有突围赶超的机会。视频生成模型的格局仍在快速变动之中,腾讯在模型层的差距存在被弥补的可能。而阅文IP、腾讯视频、视频号构成的内容生态,也在等待一个能将它们真正整合起来的AI创作平台。

探梦能否承担这个角色,是这场后发战事最关键的变量。

模型、产品、生态三重短板,一款产品可以补齐吗?

要理解探梦所肩负的“重任”,首先要认清腾讯在AI内容领域的落后现状。这种差距并非单点的技术短板,而是模型能力、产品成熟度、生态协同三个维度上的结构性落差。

模型层面的差距最为直观。字节Seedance 2.0开启公测后,第三方创作平台陆续接入,进一步巩固了其在AI漫剧、AI短剧领域的底座模型地位。相比之下,腾讯的混元模型还未能登上牌桌。

混元3.0计划4月发布,官方将其定位为历代产品中“提升力度最大的一次”,但视频生成模块的具体参数至今没有披露,跨代升级究竟能做到什么程度,仍是外界最大的疑问。

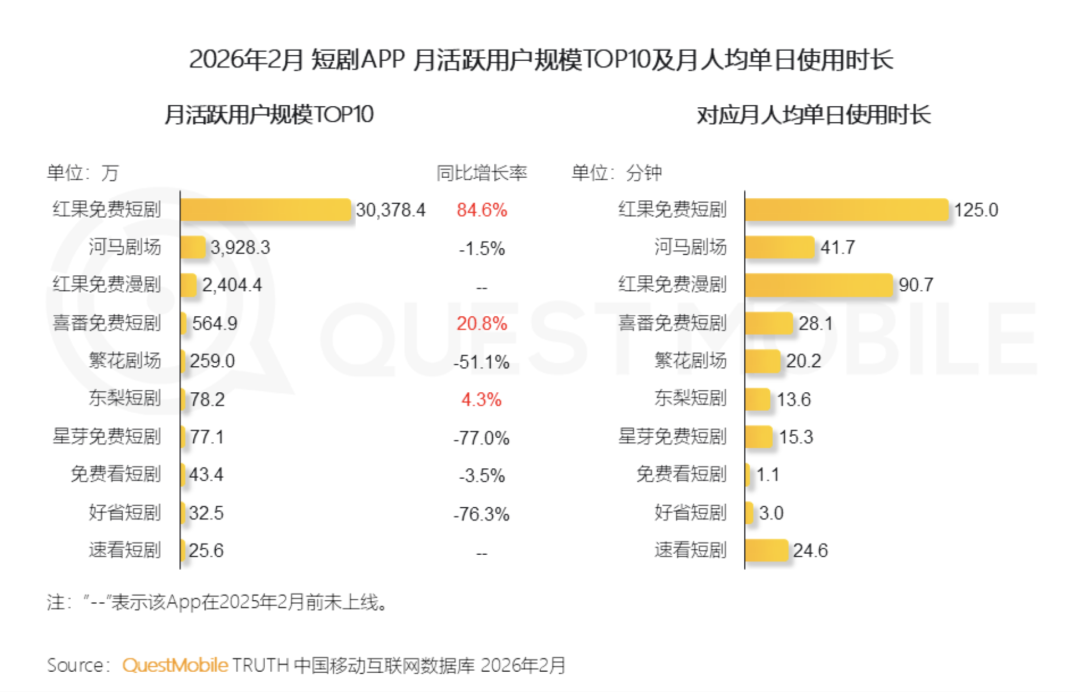

产品层面的滞后同样明显,而且不只体现在漫剧赛道。火龙漫剧于2026年2月4日上线,距离红果漫剧的推出已经过去三个月。QuestMobile最新发布的《2026短剧行业洞察报告》显示,红果免费漫剧月活已经超过2400万,而火龙漫剧的日活规模尚未迈过百万门槛,存在着肉眼可见的差距。

这种差距很大程度上源于分发机制的不对等——火龙漫剧依赖腾讯视频的专属入口导流,红果漫剧不仅嫁接在抖音的算法分发体系上,更有50%的新增用户来自红果免费短剧。

秒剪的状态,从另一个侧面印证了腾讯在这一层的整体缺位。这款专为视频号和朋友圈创作者打造的剪辑工具,iOS端版本更新已停滞8个月,与保持周更节奏的即梦、可灵形成了鲜明对比。视频号坐拥国内第二大短视频内容消费流量池,创作者却长期没有一套持续迭代的AI工具与之配套。

生态协同的问题,可能是三重差距中最难在短期内解决。字节已将即梦、小云雀等AI工具与红果短剧漫剧、番茄小说生态深度整合,“IP获取→内容生产→分发变现”的链路已初步跑通。

而腾讯这边,阅文160余万部可商业化授权IP、腾讯动漫超5000万的付费会员、嵌入微信14亿用户生态的视频号,三块资产放在任何一家公司都称得上顶配,但在AIGC内容领域却并未能形成合力。

这种割裂不是资源匮乏的问题,而是整合意愿与整合能力的问题——腾讯坐拥一手好牌,却打成了一盘散沙。这正是探梦试图填补的位置,但仅凭一款产品能否完成这一使命,仍是未知数。

互动影游能否成为腾讯AI内容突破口?

从这个角度来看,探梦的市场定位,不宜对标可灵或即梦。它的逻辑更接近B站上周推出的DreamUp——以AI创作工具为载体,激活、打通腾讯自有内容生态,而不是去向外争夺创作者市场。

探梦的潜在角色,正是充当腾讯AI内容生态中枢——让阅文的IP在平台上完成AI化改编,经由腾讯视频的内容背书获得曝光,再借助视频号的算法分发与微信社交裂变扩大触达,形成一条从IP资产到用户消费的完整链路。

这套逻辑若能跑通,探梦的价值将远超一款创作工具,而是腾讯内容生态AI化转型的核心接口。但探梦能否真正承担这一职能,仍需产品落地后的市场验证。

探梦另一个值得关注的产品方向,是互动影游。从产品页面来看,“互动影游”是这款产品的差异化亮点之一。用户可以在不同剧情分支之间做出选择,自行推进故事走向。目前已上线的《魏晋风骨》,国风美学与AI生成画面的结合完成度尚可,但创作功能仍未对外开放,产品整体还处于早期阶段。

这一细分赛道目前仍处于早期阶段,行业参与者多将互动影游作为存量生态的补充,而非独立的创作赛道。入局者不少,但真正向普通用户开放创作权的几乎没有。芒果TV的《公主请自重》、番茄小说与小云雀联合出品的《诡舍》,内容主导权都在平台或专业机构,用户仅能在既定框架内做选择;拼多多的互动剧,核心目的是延长停留时长和强化电商转化,内容本身并不是重点。

如果探梦能把互动影游的制作门槛,真正降到普通创作者可以独立完成的水平,或许能够解锁这个市场的增量空间。

腾讯在这条路上的先天条件,外部玩家难以复制。阅文积累了超160万部可商业化授权IP,大量题材在情节密度和世界观完整度上天然适配分支叙事;网文用户与互动叙事内容的受众存在高度重合。

如果探梦能打通与阅文IP库的授权通道,允许创作者在规范框架下基于头部IP进行互动影游二次创作,字节和芒果都很难在这个维度上跟进——字节缺少腾讯体量的网文IP积累,芒果的版权优势集中在女性向影视,品类覆盖相对有限。

降低创作门槛之外,还需要一套能让创作者留下来的激励机制。腾讯视频动漫频道的付费用户以18-28岁Z世代为主,这批用户对AI漫剧的接受程度相对较高;视频号接入微信生态,分发上有一定的社交势能。能否把这些资源真正激活,依然取决于腾讯内部各业务线的协同意愿。

当“百铲大战”开始比拼生态壁垒

探梦入场的时机,赶上了AI内容赛道竞争逻辑的一次明显转变。赛道早期,模型能力和工具易用性是核心比拼维度,技术领先直接对应市场优势。但进入2026 年,主流模型的基础能力正在趋于接近,单靠工具本身越来越难拉开距离。

这场“百铲大战”打到现在,各家真正比拼的,是生态闭环的深度。IP供给、内容生产、分发渠道、用户数据四个环节一旦打通,就足以形成外部难以攻破的生态壁垒。

字节在这条路上走得最彻底。2026年3月,小云雀AI上线短剧Agent功能,搭载 Seedance 2.0,支持创作者上传最多10万字剧本一键生成视频成片,是行业内第一个落地的全流程短剧生成智能体。番茄小说负责IP供给,小云雀承担生产中枢,抖音和红果负责分发——这条链路已经初步跑通。

此外,Seedance 2.0的影响力已经向字节自身生态之外延伸,第三方AI创作平台的普遍接入,让它实际上扮演了行业基础设施的角色,工具能力的优势进一步转化为内容生态的优势。

快手可灵的情况类似。可灵与快手内容生态保持深度联动,同时也成为多个第三方 AI创作平台的基座模型,在工具层积累了相当的行业渗透度。技术领先带来的优势,正在通过生态扩散的方式被放大。

其他玩家也在各自的方向上持续推进。爱奇艺打造了剧本工坊、虚拟制作、AI 译配等全流程工具体系,推出的“纳逗Pro”走的是赋能B端影视工业的方向。B站的UpDream将AI创作能力直接嵌入UP主的内容生产流程;阿里大文娱2月份推出的“幻漫”,主攻漫剧工业化生产,背靠优酷形成从生产到播出的基础闭环。

各家路线不同,但结果指向一致——AI创作工具与平台、IP、分发渠道之间的绑定只会越来越深,没有生态依托的通用型工具,生存空间将持续收窄。

监管层面也在同步收紧。 4月1日,国家广电总局正式实施AI漫剧分类分层审核新规,"先备案、后上线"成为硬性要求。合规成本的上升,客观上对拥有完整版权授权体系和审核通道的大平台更为有利,阅文、番茄小说这类体量的版权池,在监管趋严的背景下战略价值进一步凸显。

不仅如此,模型层的竞争窗口期并未完全关闭。昨天,神秘模型HappyHorse-1.0 短暂登顶Artificial Analysis 排行榜在业界引发热议,DeepSeek V4的原生多模态统一架构即将亮相,视频生成领域的头部格局仍在动态调整之中。混元3.0若能在连贯性和人设一致性上取得实质突破,腾讯在模型层面的差距有望收窄。

但技术差距的弥补只是条件之一。腾讯真正需要解决的问题,是阅文、腾讯视频、视频号能否围绕AI内容生态真正形成协同,而不是继续各自运转。这不是技术层面的问题,是组织层面的考验。探梦的走向,将在未来几个季度逐步清晰。

评论