文|零碳资本论

都说储能行业市场行情好,到底好到什么程度?天华新能(SZ:300390)用一份超级炸裂的预增公告给出答案。

华夏能源网&零碳资本论获悉,4月8日晚间,天华新能发布业绩预告称,预计一季度归母净利润为9亿元至10.5亿元,同比增长27517.53%至32120.45%。去年全年,公司的净利润才4.02亿元。也就是说,今年一个季度就赚了去年全年2倍的钱。

Wind数据显示,截至天华新能发布业绩预告时,A股共有50余家上市公司披露2026年一季度业绩预告,这里面天华新能的利润增幅最大,是截至目前A股妥妥的一季度“预增王”。

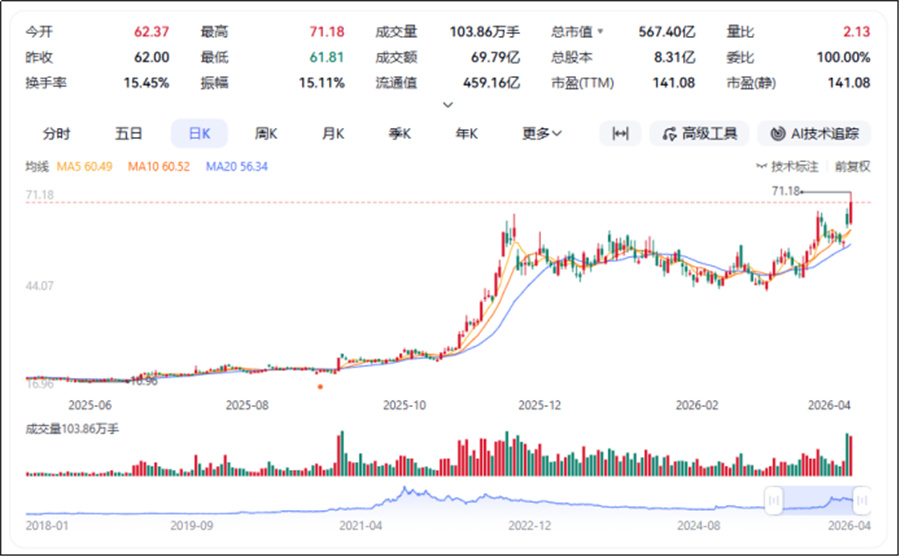

受此影响,4月9日,天华新能以65元/股高开,全天涨幅最高达15.89%。4月10日,公司股价再度大涨,最终以68.3元/股收盘,涨幅10.16%,最新市值567.4亿元。

天华新能股价走势图

值得一提的是,就在一周前,天华新能刚刚向港交所递交了招股书,拟在港交所主板挂牌上市。彼时就有股民评论:“按规律,公司选择上市时机都会有亮丽的报表,预计今年一二季度天华的业绩一定不会差,否则无法吸引境外投资者。”

如今,预言成真,天华新能交出了炸裂的一季报。不过,亮眼业绩只是一时好看,能否抓住电池、储能行业爆发增长的机遇期、借助港股资本市场实现更大发展,才是摆在天华新能管理层面前的现实问题。

备受宁德时代恩宠的“小弟”

天华新能成立于1997年,2014年登陆深交所创业板。彼时,公司的证券简称还是“天华超净”,主营业务则为防静电超净技术产品的研发、生产和销售。2018年,天华新能开始布局锂电材料业务,并于2023年改为现名。

天华新能向锂电材料领域的转型,与现如今锂电行业绝对的龙头老大宁德时代(SZ:300750)大有关联。

早在2015年左右,宁德时代意欲脱离外资大股东ATL谋求国内上市,但一直缺少一位“接盘者”来承接ATL持有的15%股份。最终,天华超净董事长裴振华斥资8900万元投资了宁德时代,从而解决了后者的上市难题。

在当时,8900万元相当于天华超净2年的净利润,而彼时的宁德时代尚未在业内脱颖而出。裴振华的冒险之举,对于宁德时代来说无疑是雪中送炭,对于天华超净来说则是成功迈出了转型的一大步。

当然,这笔投资对于来说裴振华更是大赚特赚。华夏能源网注意到,截至2025年12月31日,裴振华旗下的宁波联合创新新能源投资管理合伙企业(有限合伙),持有宁德时代2.84亿股(占比6.68%),在十大股东中位列第4位,仅次于宁德时代联合创始人黄世霖,超过了宁德时代另一位联合创始人李平。以宁德时代最新股价计算,这些股份价值超过1181亿。

裴振华投资宁德时代后,宁德时代也不断回馈,支持天华新能的转型。2018年,天华新能与宁德时代共同投资天宜锂业,正式跨界进军锂电正极材料行业。第二年,宁德时代就扔给了天华新能长达五年的优先采购协议。此后,宁德时代一直都是天华新能的第一大客户。2025年,宁德时代又以26.35亿元受让天华新能12.95%股份,成为后者第二大股东,双方的关系是“亲上加亲”。

在宁德时代的扶持下,天华新能的锂电材料业务发展迅猛。天华新能2025年年报显示,锂电材料已成为公司第一大业务,营收占比高达88.32%。根据弗若斯特沙利文的数据,按2025年销量及收入计,天华新能是中国最大的电池级氢氧化锂生产商,是全球第三大电池级氢氧化锂生产商,同时也是中国及全球第四大电池级锂化合物生产商。

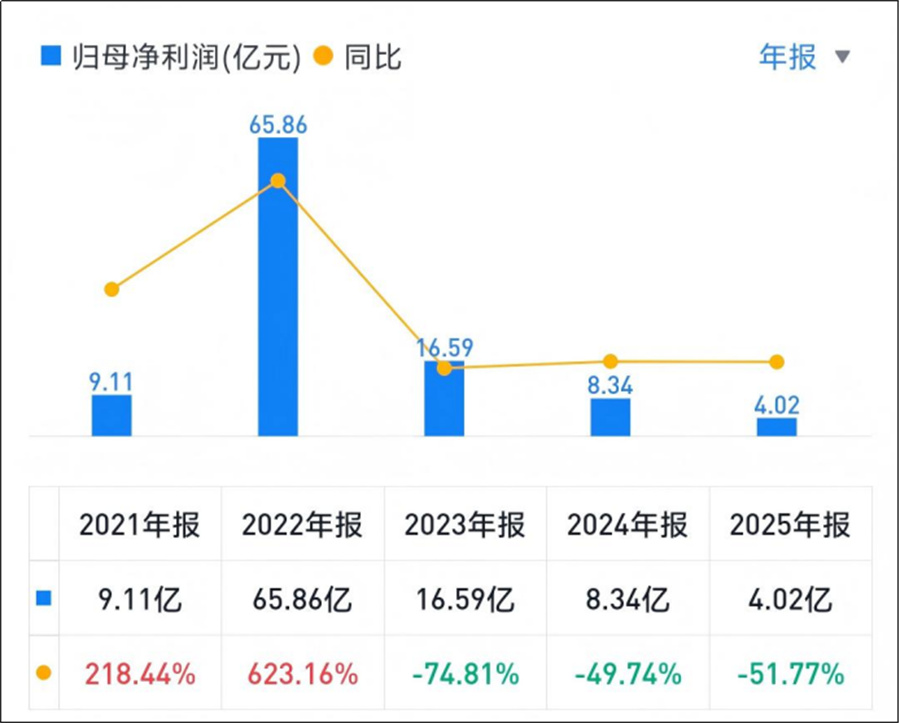

转型锂电材料后,天华新能的经营状况也大幅改善。2018年,天华新能营收仅为7.78亿元,净利润0.53亿元。到了2022年,随着动力电池和储能电池需求的高增长,碳酸锂、氢氧化锂的价格一路攀升。当年,天华新能实现营业收入、净利润分别为170.3亿元、65.86亿元,同比增长401.26%、623.16%。短短4年,公司的营收就增长了近22倍,利润更是增长了超124倍。

随之而来的,是公司股价的大幅攀升。在2018年时,天华新能的股价仅为1.5元/股左右。此后股价不断上涨,2021年9月10日,最高涨到了102.32元每股,暴涨了68倍,成为名副其实的超级牛股。

不过,在锂电行业的周期中,天华新能也没能幸免。

2023年,锂电行业进入下行周期,锂盐价格开始回落,天华新能的业绩也开始下滑。2023年全年公司实现营收104.68亿元,同比下滑38.54%;净利润16.59亿元,同比大降74.81%。2024年,公司业绩继续下滑,实现营业收入66.08亿元,同比下降36.87%;归母净利润8.48亿元,同比下降48.91%。

2021-2025年天华新能归母净利润变动情况

到了2025年,天华新能的营收虽然同比增长了14.23%,达到75.49亿元,但净利润依旧同比下降52.55%,为4.02亿元。

伴随着利润的下滑,2023—2025年,公司的毛利分别为25.9亿、13.64亿、10.58亿元,毛利率分别为24.7%、20.6%、14%,同样呈下滑趋势。

港股上市成败关系未来

随着锂电行业从去年下半年开始新一轮上行周期,天华新能迎来好时候。今年第一季度,公司归母净利润暴增27517.53%至32120.45%。对于业绩增长原因,天华新能表示:一季度,受储能与动力电池下游需求增长推动,公司锂电材料业务利润大幅增长。

对于最高超过300倍的业绩增幅,行业多有质疑,认为该增幅是在公司2025年一季度利润(325.88万元)低基数上取得的。但是,9亿元至10.5亿元的利润绝对值并不低,是去年全年利润的2倍多。另外,从环比来看,公司去年第四季度利润为3.69亿元,今年一季度环比增长近3倍。这些均显示,公司盈利能力在快速修复。

伴随着业绩释放,天华新能开始布局一盘更大的棋——港股上市,募资扩产。招股书显示,天华新能拟募集资金将主要用于建设年产6万吨的电池级碳酸锂设施、加强上游资源开发及持续提升研发能力。

华夏能源网注意到,虽然已经成为锂盐头部企业,但与雅化股份、天齐锂业、赣锋锂业相比,天华新能更像锂盐加工厂商。在上游锂矿(湖)资源掌控方面,天华新能与前几家相比几乎不是一个体量,这也是公司在国内一众锂盐厂商中名气不高的重要原因。

另外,由于上游原材料多来自外购,公司产品的价格、利润等皆难以自主。如,在锂盐价格高涨时期,天华新能曾囤积大量锂盐原材料,在后来的锂盐价格大跌时产生了巨大损失。2024年第三季度,公司资产减值计提2亿元,原因就是期初成本较高的原材料逐步耗用所致。即使到了2025年上半年,公司还在为高成本原材料买单,又计提存货跌价准备约5454万元。

为了原材料自主,天华新能将“布局国内外优质的锂矿战略资源,提升原材料自给率,保证锂精矿原材料的持续供应”写进了2024年的经营计划。同年,公司以25.1亿元竞得江西省宜丰县左家里矿区含锂瓷土矿的采矿权。

去年下半年以来,各大企业再次打响锂矿争夺战。如果能在港交所顺利上市并如期募集资金,天华新能将有足够的底气加入其中,并购锂矿资源将是必走的一步棋。

除此之外,天华新能的“野心”还在锂盐产能扩张以及新材料的研发上。

2月24日,四川天华时代新能源锂电材料二期项目启动,预期将于2026年底建成,2027年一季度投产,达产后预计年新增销售收入58亿元(来源:官网)

截至2025年12月31日,天华新能在国内已建立三大生产基地,最大合计锂化合物年产能16.5万吨。今年2月,四川天华时代新能源锂电材料二期项目启动,计划建成氢氧化锂和碳酸锂产能各6万吨。在新材料方面,固态电池是重点方向之一,去年9月,公司就计划在宜兴投资11.2亿元建设固态电池用高镍三元正极材料项目。

当然,所有的项目投入都需要大笔资金。数据显示,截至去年年底,天华新能的资产负债率为32.21%,虽然资产负债率处于低位,但经营现金流已降为-3.22亿元,同比下滑121.96%。公司的宏图能否实现,在港股上市融资将至关重要。

评论