文|超聚焦

云鲸智能正站在一个微妙的十字路口。

一边是即将到来的香港上市冲刺,公司估值已突破百亿元人民币大关,2025年4月完成由腾讯与北京机器人产业发展投资基金联合领投的1亿美元融资,资本市场的期待值拉满。

另一边却是令人不安的动荡,近日,硬氪报道联合公司创始人吴一昊将离职创业,让市场嗅到了不一样的气息。

除了吴一昊的离开,此前云鲸中国区负责人王俊刚任职不足一年便离职,产品副总裁李阳、AI产品负责人郭亚楠、CMO阎乐、硬件结构负责人余成志等关键岗位高管已相继离开。

频繁的人事变动,叠加产品迭代速度偏慢、产品线单一的市场质疑,让这家曾凭借"自动洗拖布"开创品类先河的公司,在清洁机器人这个竞争白热化的赛道中显得愈发被动。

IDC数据显示,2025年云鲸全球家用清洁机器人出货量170万台,市场份额仅5.3%,位列行业第五,落后于石头科技、追觅、科沃斯等竞争对手。

在竞争对手快速跟进、技术优势被不断拉平的当下,云鲸正面临着从"黑马"沦为"追兵"的尴尬处境。这让人不禁思考,张峻彬是否应该像石头科技的昌敬和追觅的俞浩一样,在这场清洁机器人的战争中更"疯魔"一些?

01张峻彬“慢功夫”落伍了

在清洁机器人这个充满"狼性"竞争的行业里,张峻彬给人的印象,更像一个纯粹的产品极客。

2016年张峻彬创立云鲸智能。彼时,扫地机器人市场已被科沃斯、石头科技、iRobot等玩家占据,要在红海中找到突破口,难度可想而知。但张峻彬选择了最"笨"的一条路——死磕技术痛点。

当时的扫地机器人行业有一个无人解决的难题:拖布需要人工清洗,这让"全自动"的概念大打折扣。

三年后,公司推出全球首款"自动清洗拖布"的扫地机器人J1,一举打破行业僵局。在那个所有玩家都在比拼吸力和导航算法的年代,云鲸用"解放双手"的用户痛点洞察,撕开了一道口子。

但五年后,曾经的技术护城河已被填平。追觅在仿生机械臂上的激进创新、石头科技在滚筒洗地产品上的持续投入,让云鲸引以为傲的差异化优势荡然无存。

更致命的是产品迭代速度,当竞争对手每年推出数款新品、覆盖从入门到旗舰的全价位段时,云鲸依然固守着"精品路线"的执念。

财报数据显示,云鲸高度依赖扫地机器人这一条产品线,SKU数量远少于石头和追觅,在2025年第四季度销售额出现明显下滑,市场份额徘徊在15%左右,而石头科技以37%的市占率稳居国内第一。

SKU少、研发慢、成本高,这三个关键词构成了云鲸当下的困境图谱,但更深层的危机来自组织内部。

在IPO冲刺阶段,资本市场的审视目光会放大一切管理缺陷。2025年以来,核心管理层接连出走,部分高管离职后选择自主创业,这种高频人事变动可能导致战略执行连续性受损、团队士气波动,进而动摇投资者信心。

张峻彬在内部承认公司“组织变化较大”,呼吁全员提升经营意识,避免“大公司病”,但市场显然需要更多实质性动作。

张峻彬的管理风格被描述为“长期主义”与“产品洁癖”的结合。他坚持自研自产自销,拒绝“机海”模式,对产品有近乎偏执的要求。这种追求极致的态度曾让云鲸创造奇迹,但在规模扩张期却可能成为束缚。

组织管理能力跟不上企业发展速度,这是许多从0到1的公司必然面对的挑战,而云鲸似乎正深陷其中。

这种在产品与管理上的“慢功夫”,最终在财务数据上化作了一道与友商之间难以逾越的营收鸿沟。

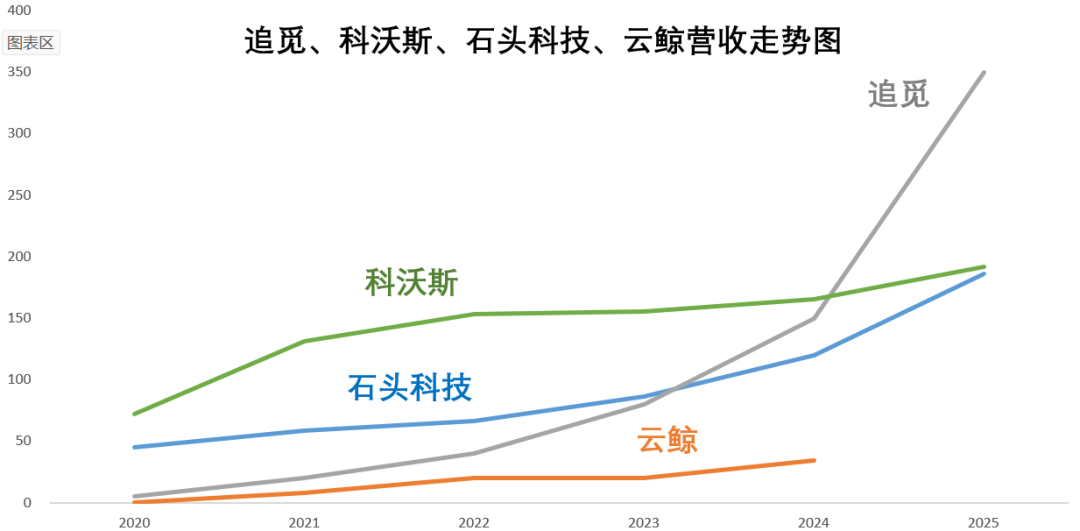

透过近几年的行业营收走势图,我们能清晰地看到,在这个红海赛道中,各家企业已经呈现出了截然不同的增长曲线。

科沃斯2025营收采用Q4标普预测值,追觅营收综合市场报道

作为老牌已上市的头部玩家,科沃斯与石头科技凭借完善的全价格段布局,走的是稳扎稳打的路线。科沃斯从2020年的72亿稳步攀升,到2025年预计达到192亿;石头科技也划出了一条从45亿到186亿的稳步增长曲线。它们虽然不再有爆发式的倍数增长,但庞大的底盘依然在稳定扩容。

相比之下,追觅则展现出了令人胆寒的爆发力。它完全是以一种“蒙眼狂奔”式的野蛮生长,生动诠释了扫地机战场的“唯快不破”。从2020年仅5亿的微小体量,一路狂飙突进,2023年实现翻倍式跃升,2024年冲至150亿大关,2025年更是直指300到400亿营收,走出了一条极其陡峭的仰角曲线,再加上加速跨界,大有颠覆行业格局之势。

反观云鲸,交出的答卷却有些令人揪心。

2022年到2023年间,即石头、追觅都在大肆攻城略地时,云鲸的营收却在最激烈的战局中被按下了“暂停键”,停滞在了20亿左右。即便到了2024年,其营收也仅缓慢爬升至34亿,虽然增速还算不错,但在绝对规模上已被彻底甩开。

而绝对营收落伍要面临的问题就是,智能清洁机器人赛道正越来越呈现出“赢者通吃”的马太效应。头部企业依靠百亿级的庞大出货量,能够最大程度摊薄研发和供应链成本,进而拥有更强的定价权、更充足的营销支出以及对上下游绝对的话语权。

当友商可以用极其丰富的SKU和下探的价格打出“范弗利特弹药量”时,守着极少产品线且营收基数单薄的云鲸,还能拿什么去支撑张峻彬的“极客梦想”?资本市场又是否还有耐心,去等待一个在规模战中掉队的“慢行者”?

02对手的边界突破与战略豪赌

在云鲸为组织稳定焦虑时,石头科技的昌敬正忙于另一场冒险。2022年,这位从程序员成长起来的创始人宣布跨界造车,成立极石汽车。

在外界看来,这是一次近乎疯狂的“不务正业”。扫地机器人和汽车,相差十万八千里的赛道,凭什么能成功?

昌敬的答案藏在石头科技的发展基因里,石头科技的崛起依赖三点:理性管理、技术突破、差异化竞争。昌敬注重“让专业的人做专业的事”,倡导理性文化而非狼性文化,强调人才培养和组织建设。

在产品层面,石头科技坚持研发投入,2025年上半年研发支出达6.85亿元,同比增长67.28%,重点投向智能算法优化、新型材料应用等前沿领域。2025年全年,石头科技营收达186.16亿元,净利润13.6亿元,稳居全球出货量第一。

造车项目极石汽车,表面看是昌敬的个人兴趣,实则暗含战略逻辑。智能汽车与智能清洁共享着人工智能、传感器技术、电机控制等核心技术栈,人才和供应链资源存在交叉可能。更重要的是,这是一次品牌跃迁的尝试,从"扫地机器人公司"到"智能科技公司",估值逻辑和资本市场预期都将彻底重写。

追觅科技俞浩的野心更加惊人。这位创始人各种“口出狂言”,提出“要么不做,要做就做世界第一”的口号,宣称要在未来20年打造“百万亿美元公司”。

追觅的业务版图覆盖20多个细分领域:扫地机器人、洗地机、除螨仪、割草机器人、无人机、汽车、人形机器人、甚至餐饮、教育、金融。有人批评这是“无序扩张”,但俞浩坚持“广义机器人公司”的定位,清洁只是切入点,最终目标是全屋智能乃至更大的生态布局。

技术复利是俞浩提出的核心方法论。追觅在高速数字马达上实现突破,将转速推至20万转/分钟,这种底层技术能力被复用到吸尘器、吹风机等多个品类。

2024年追觅营收约150亿元,海外营收占比过半,在全球100多个国家建立渠道。尽管2025年国内市场份额有所下降,俞浩将清洁业务转为“利润中心”,将资源倾斜向人形机器人、汽车等“可融资业务”,不玩小牌,要赌就梭哈。

昌敬和俞浩的共同点是"胆大",与其追求可预期的增长,索性打破边界,跨越赛道去打开想象空间。

这种折腾必然有风险,极石汽车初期销量惨淡,拖垮公司现金流,追觅被质疑战略失焦,业务线多到互相打架。但正是这种不安分,推动着企业持续进化,也向资本市场传递着野心与魄力,至于其中利弊,只等后人评说。

03云鲸需要怎样的"折腾"

站在IPO冲刺的节点,云鲸必须回答一个关键问题:如何在保持产品基因的同时,实现战略和组织能力的升级?

云鲸目前的困境之一,是产品线过于单一。当石头科技已经布局洗地机、洗衣机、洗烘一体机,追觅拓展到智能汽车、无人机、人形机器人时,云鲸的主要收入仍然依赖扫地机器人。

单品策略在创业初期能够集中资源、建立差异化优势,但当行业进入成熟期,品类单一的风险就会放大。IDC数据显示,2025年全球家用清洁机器人市场整体出货量达3272万台,同比增长20.1%,但竞争格局已高度集中,截至去年上半年,CR5占据了超过50%的总市场份额,而他们无一不是多品类综合的家用品牌。

这也要求云鲸需要在保持扫地机器人技术优势的同时,加速拓展新品类。而2023年推出首款洗地机S1,是一个积极的信号,但整体速度和广度仍需加强。同时,云鲸计划布局"具身智能",这可能是下一个战略方向。

云鲸曾经凭借自动洗拖布技术,在行业中建立起技术护城河。但随着竞争对手的快速跟进,这项技术优势正在被拉平。

从2025-2026年的行业技术趋势来看,AI技术、机械臂、三维空间清洁、具身智能等方向正在成为新的竞争焦点。石头科技的G30 Space配备可折叠机械臂,追觅展示仿生多关节机械手,这些技术创新正在重新定义清洁机器人的能力边界。

云鲸在AI识别和机器人结构技术方面有较强的研发投入和专利积累,但需要将这些技术优势更快地转化为产品竞争力。张峻彬需要像昌敬和俞浩一样,敢于在技术前沿领域进行更大胆的尝试。

追觅的全球化战略提供了一个重要启示:在全球市场,中国清洁机器人品牌仍有巨大的增长空间。追觅通过“全球资源、中国研发、本土制造、世界消费”的模式,占据全球多个国家和地区的高端市场。

云鲸在海外市场已有一定基础。IDC分析指出,今年云鲸在美国及亚太核心区域的市场份额实现大幅增长,成为其全球化布局的关键增长引擎。但与追觅相比,云鲸的全球化步伐仍然偏慢,需要更大力度地拓展海外渠道和本地化运营。

或许,张峻彬最该学习的,不是昌敬和俞浩的具体动作,而是他们面对不确定性时的态度。昌敬曾说自己“不参与内卷,通过创造用户价值来领先”;俞浩强调“智能清洁电器的产品迭代永无止境”。后者的折腾,本质上是对现状的不满足、对可能性的持续探索。

而张峻彬的问题在于过于“正确”。他的产品策略正确、技术路线正确、管理理念正确,但在这个加速演化的行业里,正确往往意味着平庸。当所有玩家都在跑马圈地时,原地踏步就是退步。

对于云鲸来说,时间窗口收窄是当下最紧要的问题。当昌敬在汽车赛道跌跌撞撞、俞浩在机器人领域疯狂布局时,云鲸需要的不是旁观,而是参与。

折腾可能失败,但不折腾注定平庸。

评论