文 | 局市

4月9日晚间,科达制造(600499.SH)发布重组草案,拟以74.75亿元的对价收购控股子公司广东特福国际控股有限公司(下称“特福国际”)51.55%的少数股权,交易完成后特福国际将成为科达制造的全资子公司。

这笔交易的特殊之处在于,作为卖方的森大集团有限公司(下称“森大集团”)及其一致行动人,既与上市公司有着千丝万缕的关联关系,又将在交易后成为持股近17%的重要股东,与第一大股东持股比例仅相差1.27个百分点。

而科达制造由于股权分散,处于无实际控制人的状态。掌握着标的资产核心资源的新晋第二大股东的森大系,会给公司治理带来怎样的变化,值得关注。

总之,这笔交易的背后草蛇灰线,或在十年前就已埋下伏笔。

01 森大系距大股东仅一步之遥

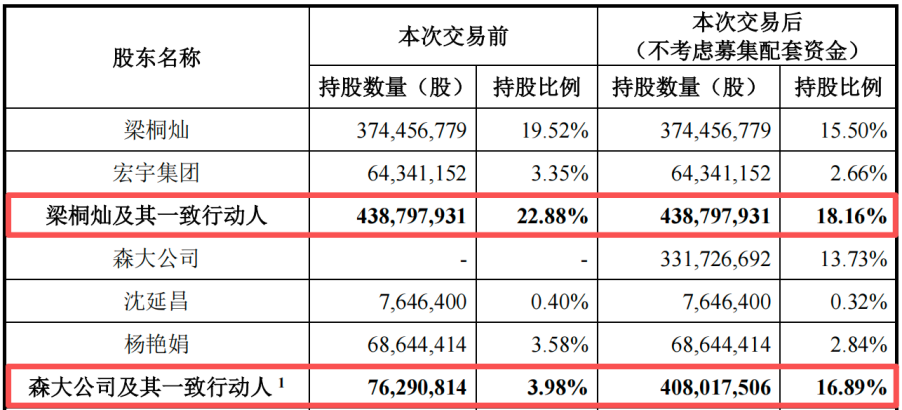

科达制造本次交易拟向森大集团等24名交易对方发行股份及支付现金,收购特福国际51.55%的股权。其中股份支付约53.81亿元,现金支付约20.94亿元,同时募集配套资金不超过30亿元。

交易完成后,科达制造的总股本将从约20.17亿股增至约24.16亿股。森大集团及其一致行动人沈延昌、杨艳娟,将通过本次交易合计持有科达制造约4.08亿股股份,持股比例达到16.89%,一跃成为公司第二大股东。

第一大股东梁桐灿控制的股份比例则从22.88%被稀释至18.16%。两者之间的差距,仅有1.27个百分点。

而森大集团的实际控制人沈延昌,目前是科达制造的董事。这意味着,本次交易的卖方核心人物,同时也是上市公司的决策层成员。

更重要的是,科达制造自2016年起便不存在实际控制人。

2016年6月,公司当时的第一大股东卢勤协议转让5.3845%股份第二大股东边程,后者成为新的大股东,但双方持股均不足15%,公司进入无实控人状态。边程现任科达制造董事长。

也是在2016年,科达制造决定在海外开展建材业务,进军非洲市场。而公司海外业务的战略合作伙伴便是森大集团,双方合资设立工厂并运营建材业务板块。

森大集团是中国最早进入非洲、南美洲的贸易企业之一,自2004年开始即在非洲地区销售建材产品。特福国际即是双方合资经营后的产物,此前已被上市公司纳入合并报表。

从披露信息来看,科达制造与森大集团之间并非简单的股权合作关系,而是形成了“既是供应商、又是客户”的双向关联交易格局。

2022年至2023年期间,合资公司与森大集团的关联采购额从6.83亿元大幅增长至10.42亿元,涉及基建类原材料、机器设备及备品备件等。2025年上半年,科达制造及子公司与沈延昌控制的森大集团及其子公司发生关联采购1227.65万元,关联销售高达35028.44万元。

02 标的公司2025年利润暴增160%

值得一提的是,关联交易的定价公允性此前已被监管关注。根据公司回复监管问询函披露的数据,合资公司向森大集团销售瓷砖的毛利率约为27%,而向非关联方客户销售的毛利率约为38%,两者相差约11个百分点。在金额动辄数亿元的关联交易中,这样的毛利率差异,意味着什么,不难理解。

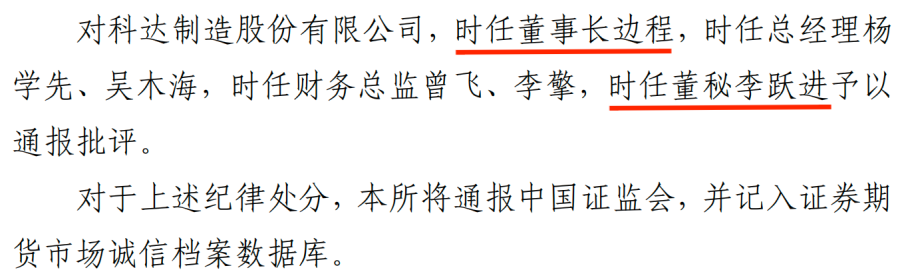

此外,2025年10月,科达制造因账外资金收付、违规发放董监高薪酬、关联方资金占用、违规向关联方提供财务资助等行为引发监管问责,其中公司董事长边程通过特定供应商先后三次以预付款名义占用公司资金,被上交所予以通报批评的纪律处分。时任董秘李跃进亦在被处分之列。

值得注意的是,李跃进也是本次收购的交易对方,他以特福国际1.5%股权获得共计约2.18亿元交易对价,其中8700万元以现金支付,1.3亿元以股份支付,交易完成后将持有上市公司0.5%股份。

根据评估报告,特福国际归属于母公司股东的权益账面价值为45.48亿元,采用收益法评估后的股东全部权益评估价值为145.3亿元,评估增值率219.51%。双方协商确定100%股权交易作价为145亿元。

本次交易中,包括森大集团在内的16名交易对方向上市公司承诺,特福国际2026年度-2028年度三年累计承诺净利润不低于人民币49.2亿元。

但是,业绩承诺只有三年累计数,没有列明具体每年的承诺数。业绩补偿条款也是在三年业绩承诺期届满后才根据审核报告决定是否需要补偿,并且触发业绩补偿的门槛为承诺净利润的90%,即实际三年累计实现净利润只需达到44.28亿元。

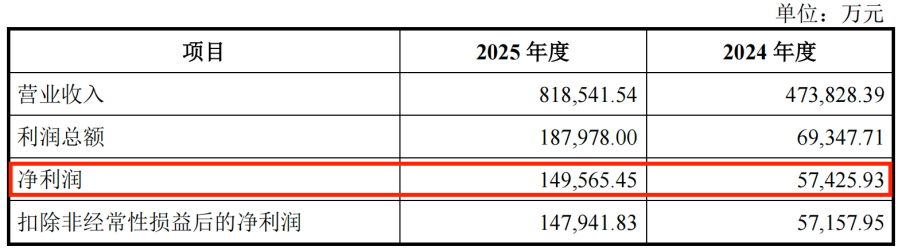

也就是说,未来三年特福国际平均每年实现净利润14.76亿元,便不会触发业绩补偿。这一数字甚至低于该公司2025年已实现净利润14.96亿元。

但需注意的是,该公司2025年业绩取得了爆发式增长,在2024年5.74亿元净利润基础上猛增了160%。但这一业绩能否持续,从而保证承诺净利润的可实现性?

03 评估报告未披露预测净利润

草案指出,本次交易的业绩承诺是以《资产评估报告》及相关评估说明中所载明净利润数据为依据。但重组草案及评估报告并未披露标的公司净利润的相关预测数据,草案中亦称,本次交易不涉及对标的资产的未来盈利预测。

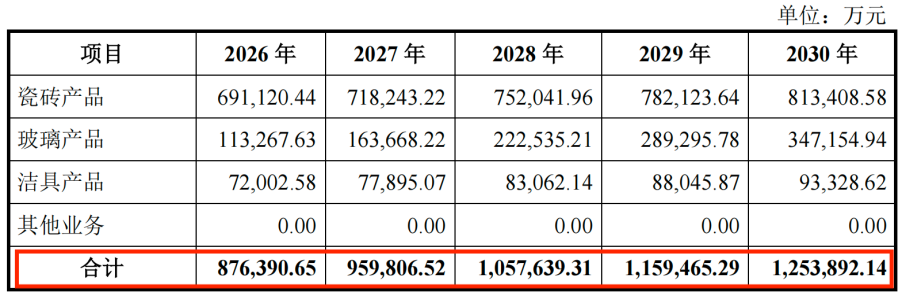

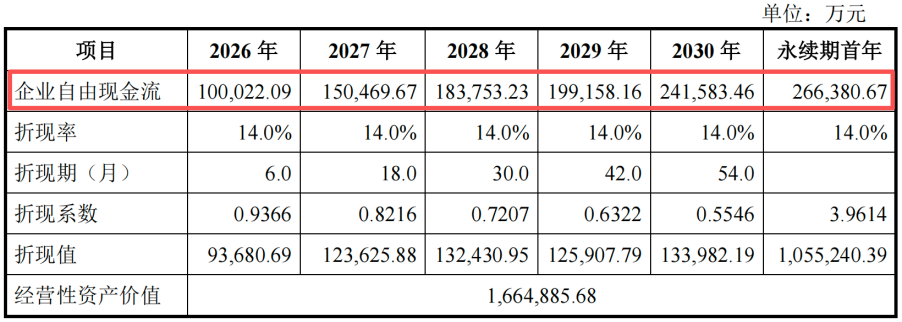

在收益法评估中,评估机构对特福国际2026年-2028年的收入预测分别为87.64亿元、95.98亿元、105.76亿元,增长率分别为7.07%、9.52%、10.19%。

评估报告中也给出了企业自由现金流的计算公式:

企业自由现金流=净利润+税后的付息债务利息+折旧和摊销-资本性支出-营运资本增加

并以此得出标的公司2026年-2028年自由现金流分别为10.00亿元、15.05亿元、18.38亿元,但却并未给出净利润的具体预测数。

在上述中间变量没有被完整披露的前提下,投资者很难判断这一收益法下的评估结果是否公允。

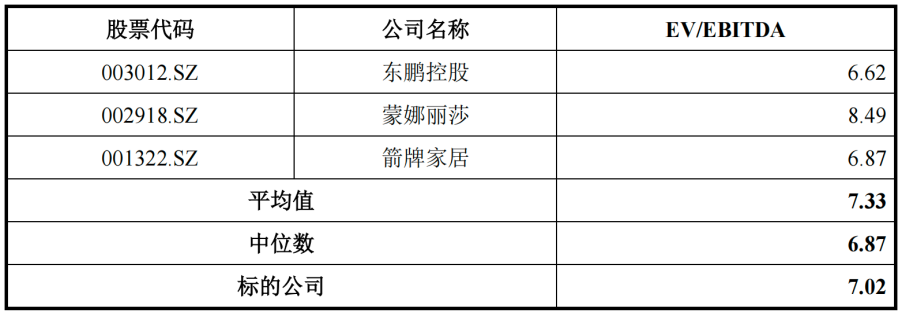

而科达制造董事会则将EV/EBITDA 价值比率作为衡量指标,在与东鹏控股(003012.SZ)、蒙娜丽莎(002918.SZ)、箭牌家居(001322.SZ)等同行业公司对比后,认为标的公司定价具有公允性。

但实际上,A股上市公司更习惯用市盈率(PE)、市净率(PB)作为估值参考指标,特福国际145亿元估值,对应三年平均业绩承诺净利润的市盈率为8.84倍,不算太高。

但若以市净率作为参考,可比公司东鹏控股、蒙娜丽莎、箭牌家居、马可波罗的PB分别为0.96倍、1.49倍、1.52倍、1.96倍,科达制造在重组消息发布股价经历上涨后PB为2.77倍,而其收购特福国际的PB为3.19倍,大幅高于可比公司。

而从近年来陶瓷行业上市公司收购案例来看,东鹏控股收购山西金世家PB为1.43倍,蒙娜丽莎收购至美善德PB为1.07倍。

综总来看,科达制造本次重组方案有其合理性:特福国际是非洲建材市场的头部企业,双方合作多年、业务协同度高,全资控股有利于整合决策。但在无实控人的治理格局下,一笔关联交易让交易对方成为第二大股东,叠加219%的评估增值率、模糊的盈利预测和偏低的业绩补偿门槛,中小投资者有理由提出更多追问。

这笔交易最终能否获得股东大会的表决通过,尤其是中小股东的赞成票能否达到要求,将是接下来的关键看点。

评论