文|吴怼怼

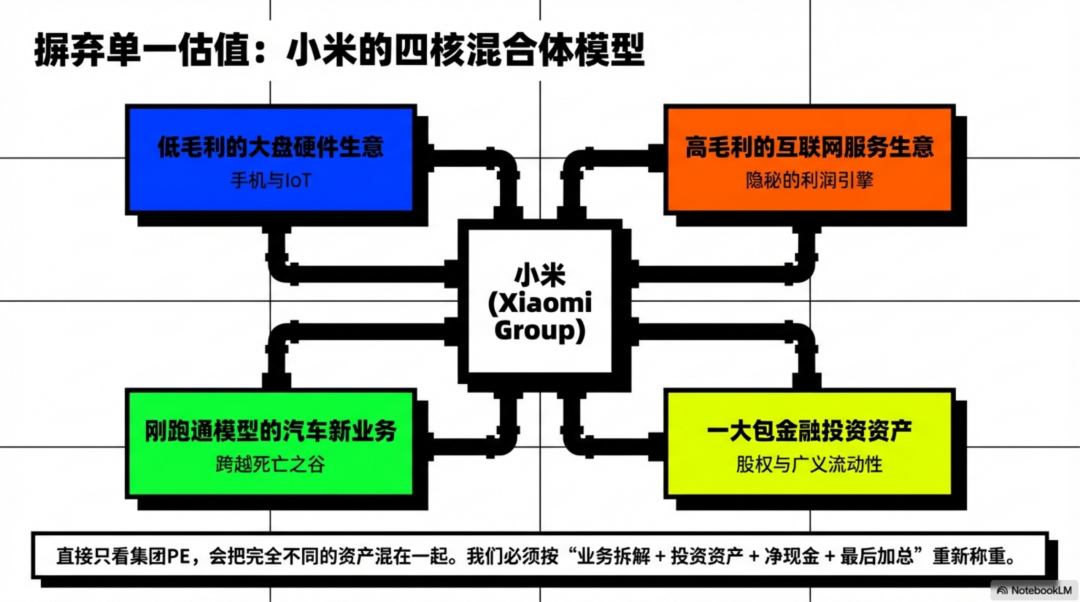

小米不是单纯的手机股,也不是纯互联网股。它更像“硬件现金牛 + 高利润互联网 + 已跑通的汽车新业务 + 一包金融投资资产”的混合体。

我们可以按“业务拆解 + 投资资产 + 净现金 + 最后加总”给小米重新称个重。

先说结论:给小米一个整体估值区间,区间大致是 6290 亿–7990 亿元人民币。

按最近的市场数据,小米港股市值大约在 7900 亿港元附近。也就是说,小米现在更像是处在合理区间中枢,不算便宜,但也没有贵到离谱。

01、先看 2025 年小米到底是什么业务结构

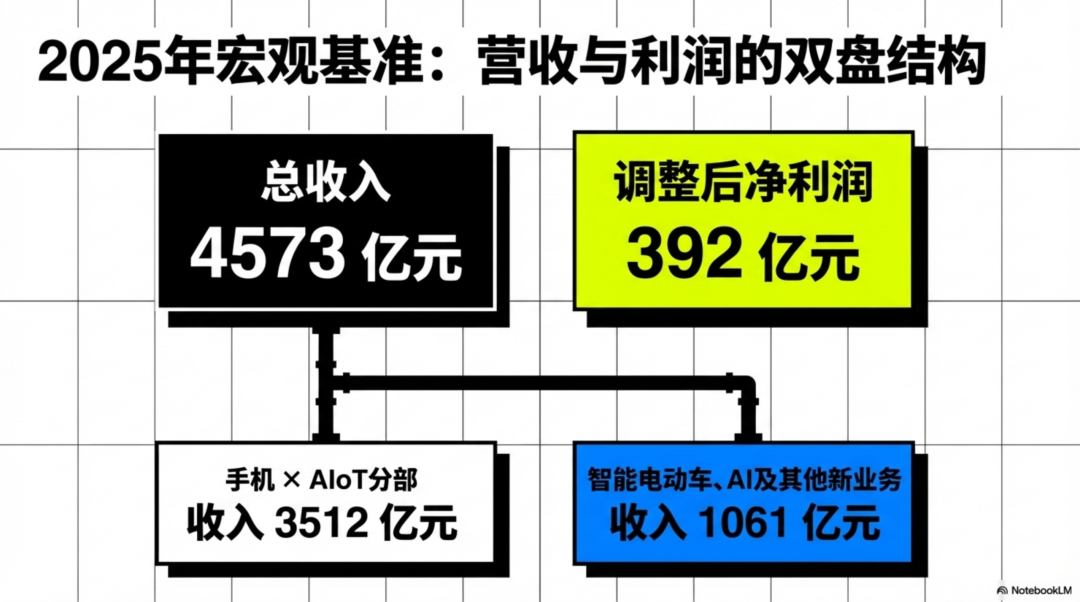

2025 年,小米总收入 4573 亿元,调整后净利润 392 亿元;其中 手机 × AIoT分部收入 3512 亿元,智能电动车、AI 及其他新业务收入 1061 亿元。

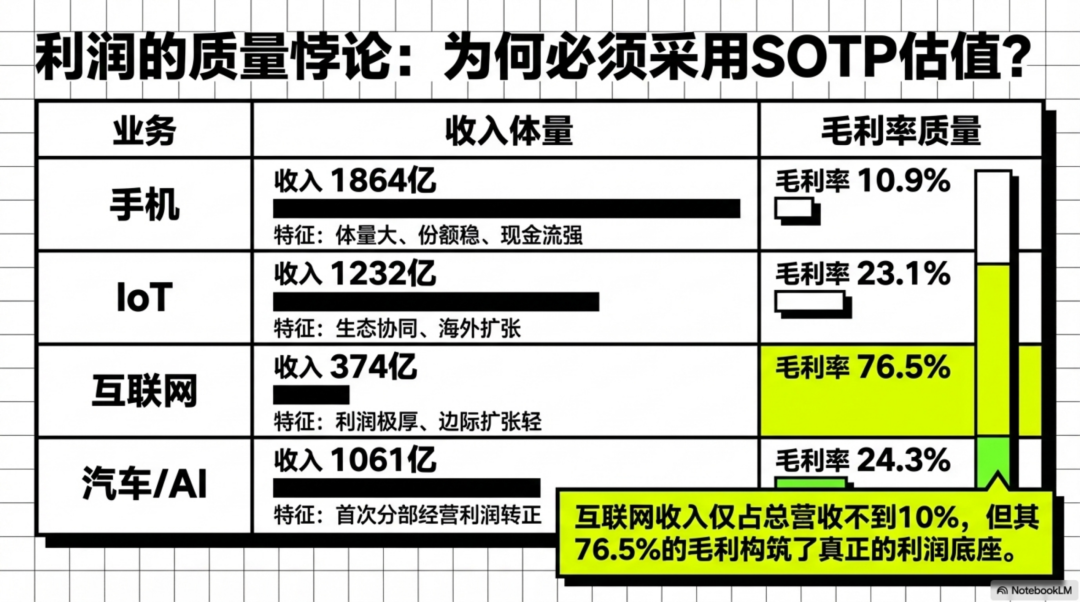

公司内部再细分后,手机收入 1864 亿元,IoT 与生活消费产品收入 1232 亿元,互联网服务收入 374 亿元,智能电动车收入 1033 亿元。

利润质量上,四块业务差异很大:

手机毛利率 10.9%

IoT 毛利率 23.1%

互联网服务毛利率 76.5%,

智能电动车、AI 及其他新业务毛利率 24.3%

其中汽车新业务已经首次实现分部经营利润转正,2025 年“智能电动车、AI 及其他新业务”经营利润为 9 亿元。(AI目前肯定是烧钱的,说明汽车业务赚钱了,这里有意思的是,汽车可能用AI隐藏了业绩,而汽车这块分部隐藏了未来可能强大的AI。)

这意味着,可以这么去看待小米:

一个低毛利的大盘硬件生意

一个高毛利的互联网服务生意

一个刚跑通模型的汽车新业务

外加一大包金融投资资产

所以,直接只看一个集团 PE,容易把这几种完全不同的资产混在一起。

02、分业务给小米“称重”

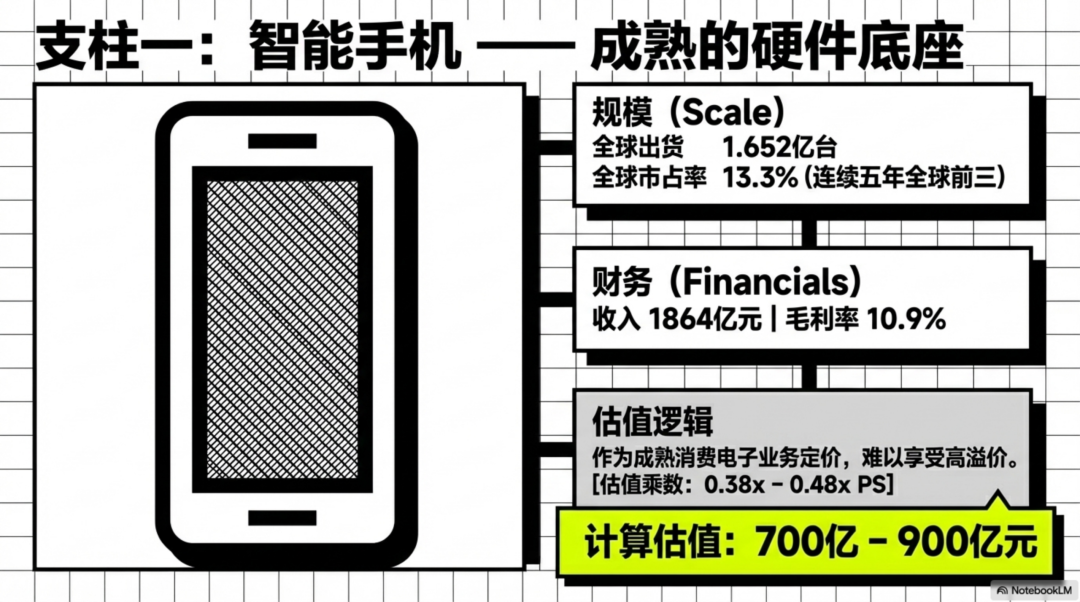

1)手机业务:约 700 亿–900 亿元

2025 年手机收入 1864 亿元,毛利率 10.9%,全球出货 1.652 亿台,全球市占率 13.3%,连续第五年位列全球前三。

这块的特点是:体量大、份额稳、现金流强,但竞争激烈、利润率不高,估值上很难享受互联网式高溢价。

我更愿意把它当成熟消费电子业务看,给一个大致 0.38x–0.48x PS,对应:

手机估值:700 亿–900 亿元

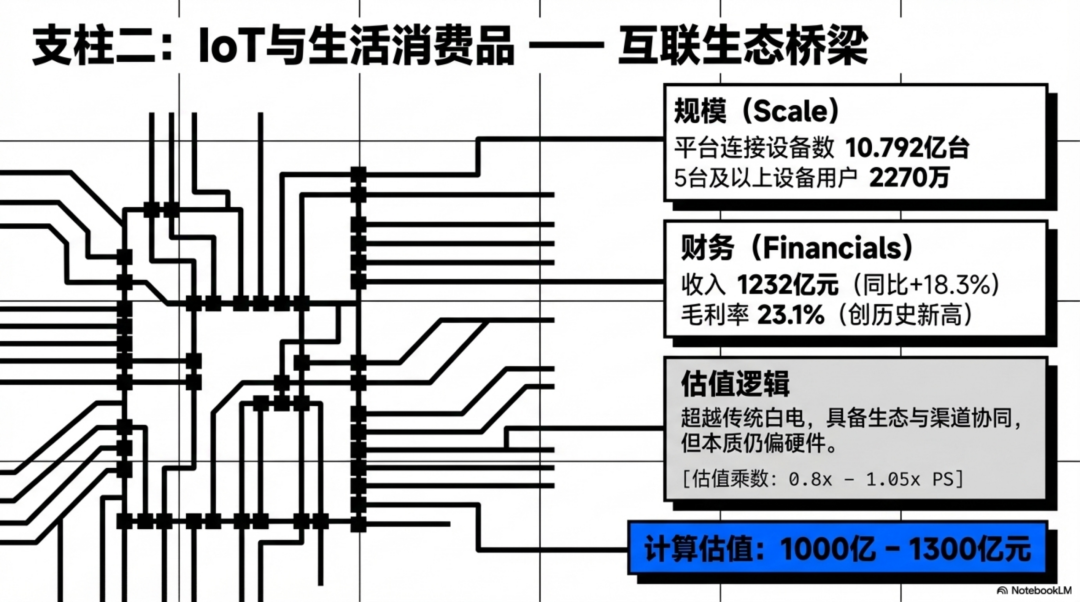

2)IoT 与生活消费品:约 1000 亿–1300 亿元

2025 年 IoT 与生活消费品收入 1232 亿元,同比增长 18.3%,毛利率升到 23.1%,创历史新高。到 2025 年底,小米 AIoT 平台连接设备数达到 10.792 亿,5 台及以上设备用户达到 2270 万。

这块不是传统白电公司那么简单,因为它背后是生态协同、渠道协同和海外扩张。

但它本质仍然偏硬件,所以我给它高于手机、低于互联网的倍数,大致 0.8x–1.05x PS:

IoT 估值:1000 亿–1300 亿元

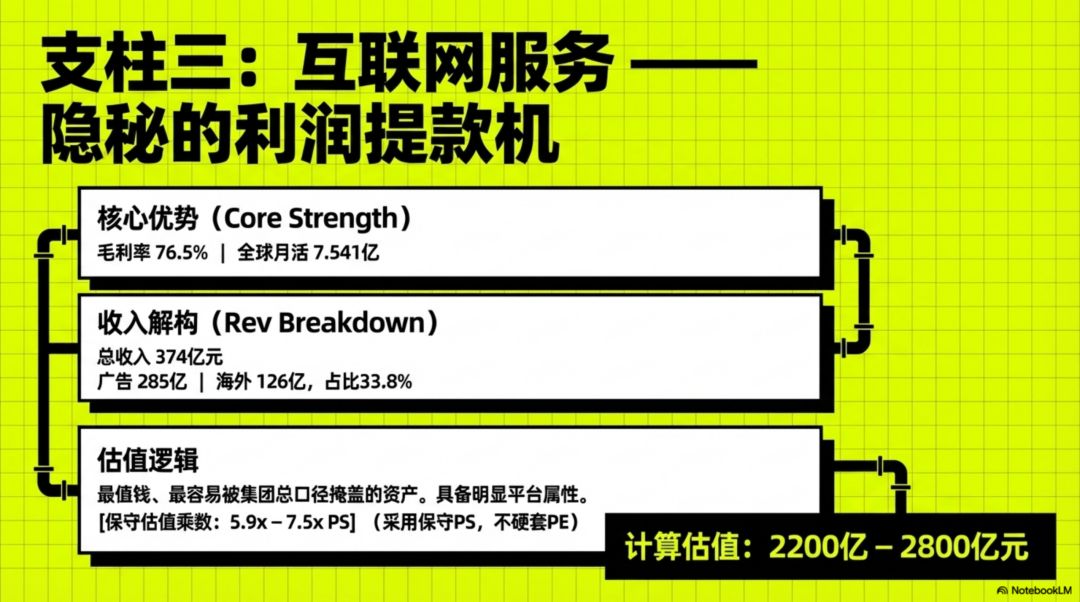

3)互联网服务:约 2200 亿–2800 亿元

2025 年互联网服务收入 374 亿元,毛利率 76.5%;广告收入 285 亿元,海外互联网收入 126 亿元,占互联网服务收入 33.8%;2025 年 12 月全球月活达到 7.541 亿。

这是小米最值钱、也最容易被集团口径掩盖的一块。

收入不算巨大,但利润极厚,而且边际扩张轻,已经有明显平台属性。由于公司没有单独披露互联网服务净利润,我还是用保守一点的 PS 去估,而不硬套 PE:

大致给 5.9x–7.5x PS,对应:

互联网服务估值:2200 亿–2800 亿元

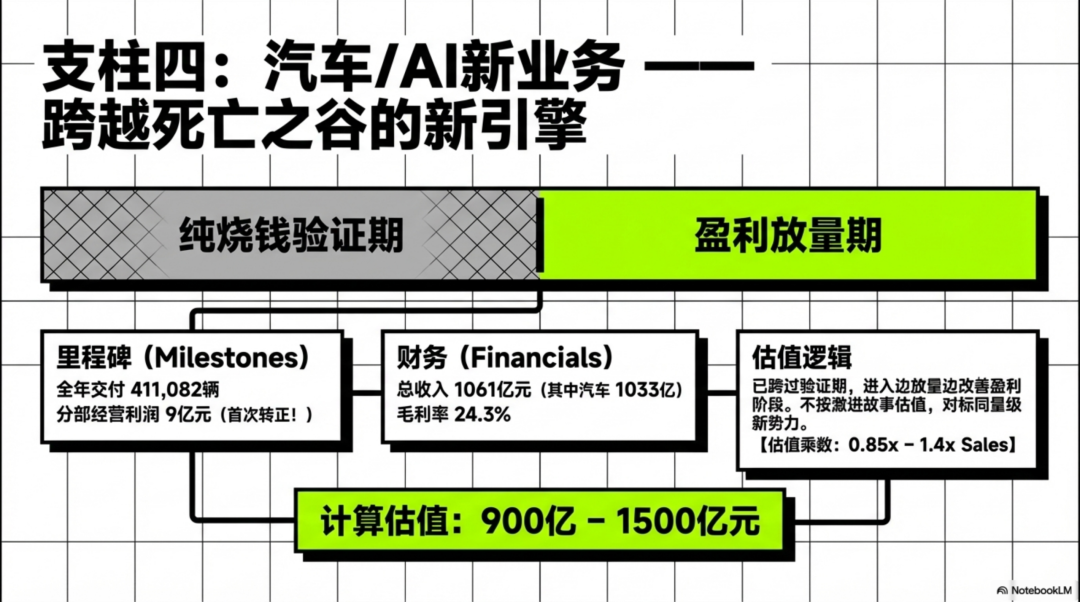

4)汽车 / AI 新业务:约 900 亿–1500 亿元

2025 年智能电动车、AI 及其他新业务收入 1061 亿元,其中智能电动车收入 1033 亿元;全年交付 411,082 辆;分部毛利率 24.3%;分部经营利润 9 亿元,首次转正。

这块的关键不是“现在赚了多少钱”,而是它已经跨过“纯烧钱验证期”,进入“可以边放量边改善盈利”的阶段。

但它离成熟车企还远,所以我不按很激进的成长故事估,只给 0.85x–1.4x sales:

汽车 / AI 新业务估值:900 亿–1500 亿元,这个数值和现在蔚小理基本也是在同一数量级。

03、小米“主要投资项目”值多少钱?

这里要分清一个很重要的点:

小米公开披露了投资资产的账面和公允价值分类,但并没有在 2025 年结果公告里逐一列出一串“主要被投公司名称+持仓市值”。

而且公司明确说,2025 年不存在任何单个投资标的价值达到集团总资产 5% 以上的“重大投资”。

所以,最稳妥的口径是按小米官方披露的投资分类估。

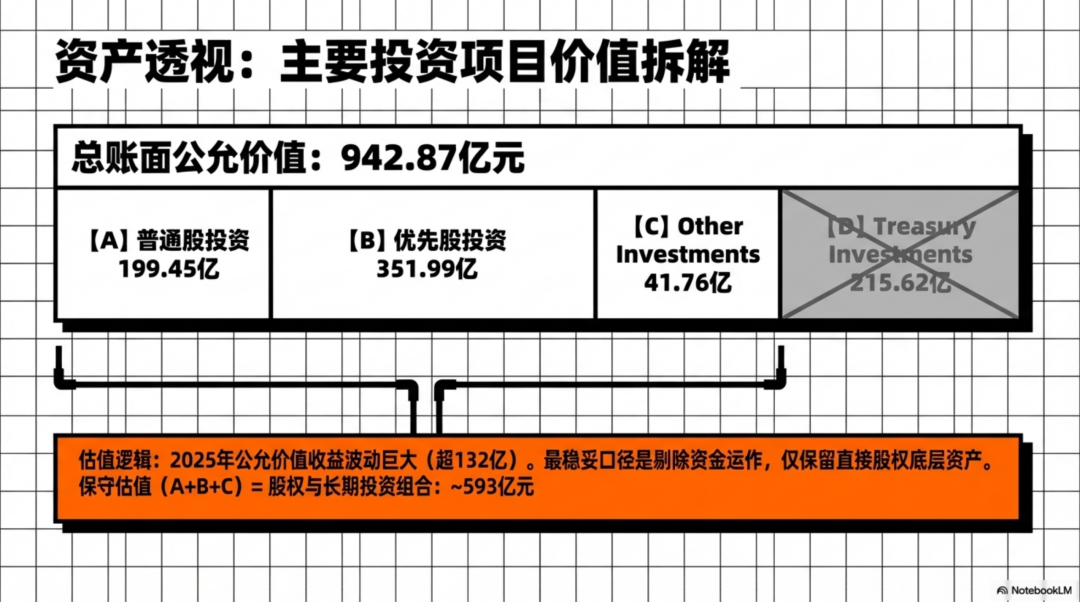

截至 2025 年末,小米长期以公允价值计量且其变动计入损益的投资包括:

普通股投资 199.45 亿元

优先股投资 351.99 亿元(这两项投资是直接股权投资,底层是“公司股权”)

Treasury investments 215.62 亿元(可以理解为债权类、类固收、资金配置类资产,底层是财务资金运作)

Other investments 41.76 亿元(底层通常是一揽子项目,不是单一公司股权直接持仓)

合计 942.87 亿元。

其中,如果你问“更像股权投资组合”的那一部分,通常更该看前两项加 other investments,也就是:

股权/其他长期投资组合:约 593 亿

如果把 Treasury investments 也一起算进广义金融投资资产,那就是:

广义长期投资资产:约 943 亿元。

另外,2025 年这些公允价值投资带来的损益贡献很大:普通股投资公允价值收益 63.16 亿元,优先股投资 60.32 亿元,Treasury 与其他投资 8.92 亿元。

这说明投资盘子确实不小,但这部分波动性也大,不适合全都按“高质量经营利润”去资本化。

04、净现金与类现金安全垫

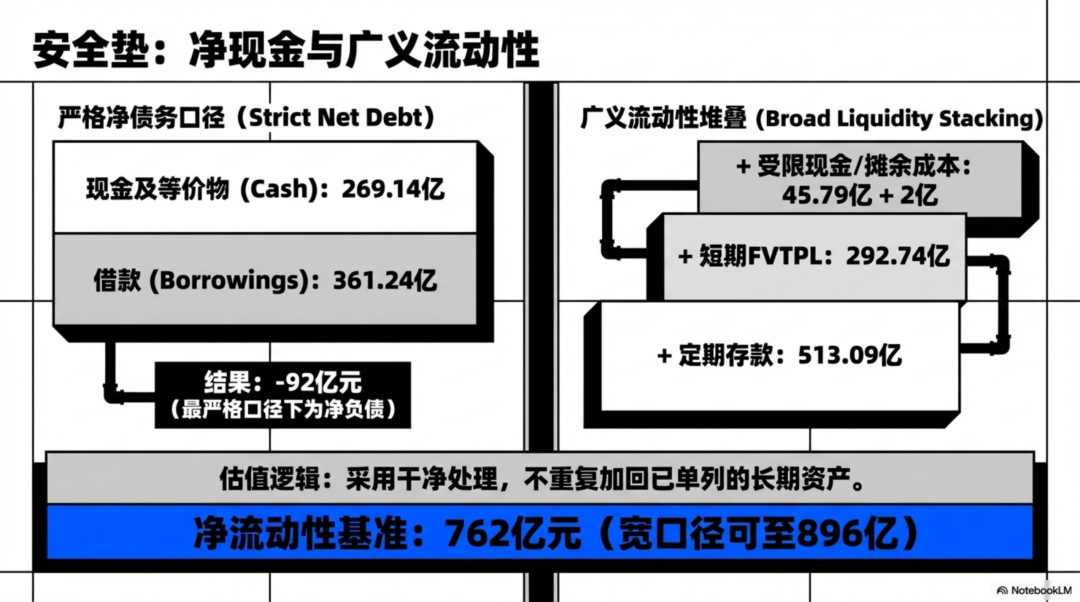

截至 2025 年末,小米披露的现金及现金等价物约 269.14 亿元;借款约 361.24 亿元。

也就是说,按最严格口径看,小米反而是净负债约 92 亿元。

如果按更贴近财务安全边际的“广义流动性”去看,可以把这些一起纳入:

定期存款 513.09 亿元

受限现金 45.79 亿元

短期 FVTPL 投资 292.74 亿元

短期摊余成本投资 2 亿元

这样算,小米的净流动性大约是 762 亿元。

如果再把长期摊余成本投资 134.06 亿元也算进来,净广义流动性大约是 896 亿元。但这里有个原则:已经单列为长期股权投资或长期 FVTPL 投资的部分,不能再重复加回。

所以,这次称重我采用更干净的处理方式:

股权 / 其他长期投资组合:单列约 593 亿元

净流动性:按 762 亿元估;更宽一点看,可到 896 亿元

这里我会比较保守,不把所有“现金资源”都当成可以 1:1 加回估值的真现金,而是采用更稳妥的方式:

把真正现金、类现金和一部分低风险金融资产分开看。

所以在称重时,我更愿意这样处理:

股权/长期投资组合:单列约593 亿元

净现金与类现金安全垫:保守762亿。

这样不会高估。

05、最后给小米总估值

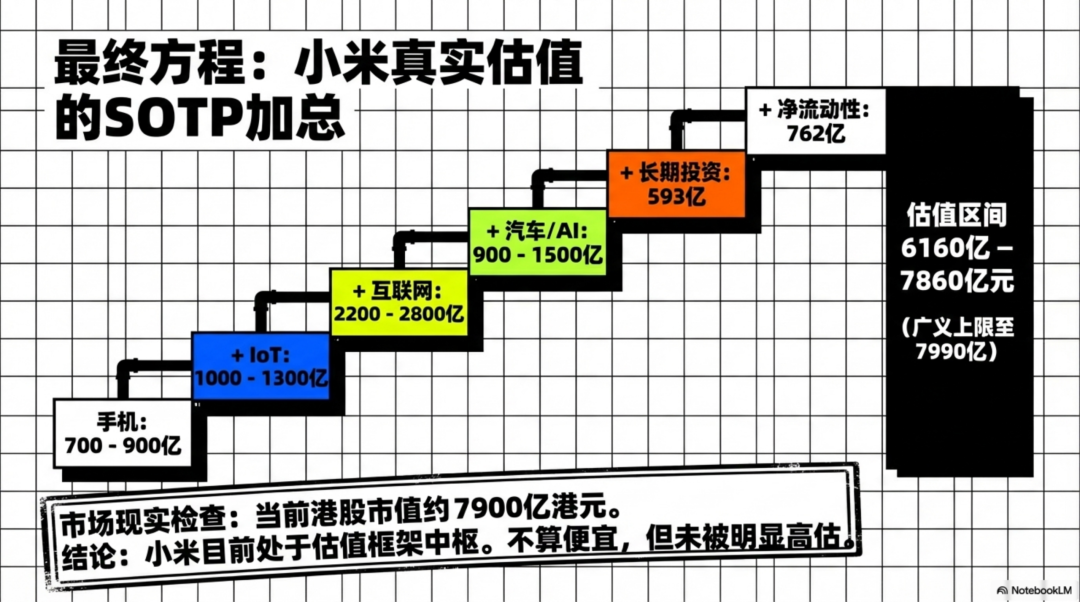

把前面的几块加起来:

手机:700–900 亿

IoT:1000–1300 亿

互联网服务:2200–2800 亿

汽车 / AI 新业务:900–1500 亿

股权 / 其他长期投资组合:约 593 亿

净流动性:约 762 亿

或净广义流动性:约 896 亿

得到的总估值区间大约是:

6160 亿–7860 亿元人民币

如果再把长期摊余成本投资也算作广义流动性,则可以看到一个更宽的区间:

6290 亿–7990 亿元人民币

对照当前大约 7900 亿港元市值,小米现在更像是处在这套估值框架的中间。

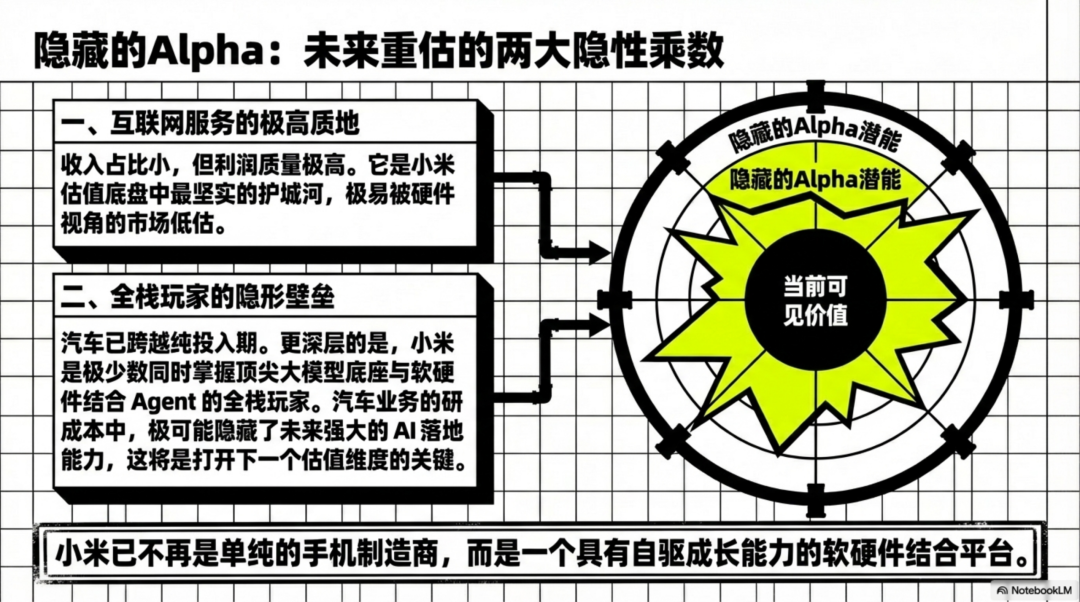

06、隐藏的Alpha

小米现在最容易被低估的,是两块:

第一块是互联网服务。

因为它收入占比不大,但利润质量极高。

第二块是汽车。

因为汽车现在已经不再是“纯投入故事”,而是进入了“收入过千亿、毛利率不低、经营利润转正”的阶段。

另外暗含的一个想象空间是AI。之前舆论一直在关注小米汽车,然而随着小米近期在 AI 领域的连续发力,或许现在可以重估小米这家公司。

一个全新的维度是,小米最近坐上了全球大模型的牌桌,也是目前市场上极少数同时掌握顶尖大模型底座与软硬件结合 Agent(智能体)落地能力的全栈玩家。

但是这块究竟有多强的壁垒,也要看第一梯队的手机厂商怎么发力了。

评论