文|24潮

4月8日晚间,一则增资公告在新能源圈炸开了锅——宁德时代拟以近41亿元增资中恒电气控股股东,获取49%股权。

表面看,这是一笔财务投资。但放在储能产业剧烈分化的当下,这更像一张“船票”:宁王要补的,是电力电子设备与高压直流技术上的短板;要达成的,是储能全栈能力的最后闭环。

这一巨头级布局,释放了一个清晰信号:从电芯、系统甚至软件的全栈能力,已是头部企业的共识性选择。

全球地缘政治与能源博弈下,储能产业正在发生深层变化。政策层面,储能全球战略地位持续抬升,欧洲、美国将其定位为能源转型、电网安全与碳中和的关键基础设施;我国 “发展新型储能” 连续 3 年写入《政府工作报告》,并列入 “十五五” 六大新兴支柱产业,政策托举力度前所未有。

市场端,储能发展速度与规模远超预期。截至 2025 年底,我国新型储能总装机突破 100GW,占国内电力储能总规模 2/3 以上,稳居世界第一。据《储能产业研究白皮书 2026》预测,2024-2035 年全球电池储能累计装机将激增 8-17 倍至 1414-2885 GW,2030 年中国装机有望达 371.2-450.7GW,万亿级增长空间清晰可见。

但繁荣背后,风险正快速积累。全球资本、技术与价格战多重角力,让储能从 “高增长行业” 加速转向 “高风险行业”,产业分水岭已然成型。

但全栈本身,只是入场券。真正决定企业终局的,是另一个被多数玩家低估的变量——AI。

早在2025年底,市场就有宁德时代洽谈收购华为数字能源的传闻流传——尽管最终未获证实,但头部电池企业向"全栈"延伸的意图,已是公开的秘密。

无独有偶,在宁德宣布增资中恒电气的同一天,华为数字能源与隆基绿能官宣达成全维度深度战略合作,双方将在储能系统集成、智能组串式PCS以及清洁能源大基地解决方案等方面展开深度合作。

种种迹象表明,全栈闭环,已是头部企业的共同目标。

目前,远景、比亚迪是构建储能硬件全栈能力的两大“王者”:二者的优势从不局限于单一环节,而在于贯穿整个产业链的控制力——从电芯、BMS、PCS、系统,再到整站解决方案,内部协同能力远超多数竞争对手。

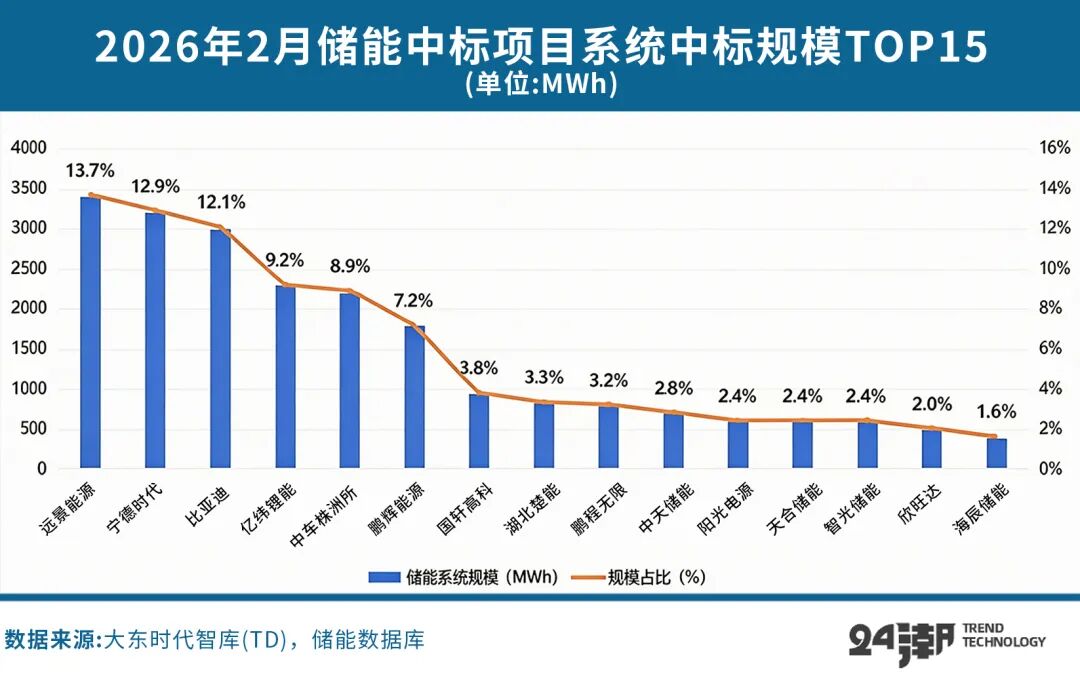

市场也给出了自己的判断:2025年,国内储能系统集成商出货排名,远景位列第三、比亚迪位列第六。进入2026年,这种‘强者恒强’的趋势愈发明显。在2月中国储能中标项目中,远景以13.7%的市场份额位列集成商第一,比亚迪位列第三。

纵观新能源行业,垂直整合也是行业发展的趋势。比如在风电行业,曾经金风科技的哑铃型战略受到业内推崇。但在行业的激烈竞争下,远景风机垂直一体化的自研自制成为了行业的主流;再比如隆基是曾经的硅片龙头,向下游整合了电池、组件业务;另一家光伏龙头公司通威股份,更从上游硅料一路延展到下游电站。

在价格战与安全风险交织的背景下,单一能力模型已难以支撑企业长期发展。单纯依赖集成或单一核心部件的企业,要么面临系统协同不足的安全隐患,要么受限于价值边界,难以形成系统级优势。

可以说,储能竞争,正在从“单点能力比拼”,升级为“体系能力竞争”。

综合当前全球储能产业发展趋势,24潮产业研究院(TTIR)分析认为,具备全栈能力的企业,在产业与技术快速变化、价格战与安全性持续冲击、盈利压力与财务健康恶化的环境下,展现出更强的成长韧性与发展潜力。具体体现为六大核心价值:

一、全栈是构网关键指标的最优兑现路径。 构网型技术的本质是"控制算法+硬件能力"的深度耦合——算法在交流侧发出的每一条指令,都必须由直流侧的电芯、BMS、热管理在毫秒乃至微秒级精确兑现。全栈企业能够把电芯过流能力、BMS阈值、PCS控制算法、EMS策略当作一个整体来调校,从而真正实现从"PCS级构网"向"系统级、场站级构网"的跃迁。而依赖外采PCS或外采电芯的"拼装式构网",则不可避免地出现界面摩擦和能量响应失真,业内称之为"拼装排异反应"。在国家能源局已将构网渗透率目标定为30%、并在西北/新疆等地强制配建的政策窗口下,全栈是企业拿到电网侧"入场券"的前提,更是把储能从被动跟网资产升级为主动支撑型电网资产的唯一路径。

二、成本可控,供应自主。全栈企业可通过设计集成、垂直制造与规模效应实现系统性降本,同时省去多供应商适配、联调等隐性成本;自研核心部件更能在短缺周期保障供应稳定,规避拆单采购与停产风险,确保项目高效推进。

三、系统性保障安全。全栈自研从源头控制制造、绝缘、环境等风险,筑牢安全底线。更进一步,全栈企业可以把直流拉弧识别、热管理联动、故障预警等安全机制做进控制算法本身,实现"安全与构网同源",而非事后叠加的保护层。

四、效率最优与迭代主动权。作为最核心的两大部件,电芯与PCS在设计阶段的深度耦合,能从根源提升系统效率——这是外购拼凑方案无法逾越的壁垒。同时,具备全栈能力的企业可通过垂直整合牢牢掌握技术迭代主动权,新一代电芯、PCS、算法可以同步规划、同步落地,而非受制于外部供应商的迭代节奏。

五、提升盈利与创新能力。在近三分之一集成商低于成本价出货的白热化竞争中,全栈企业凭借技术溢价与成本控制,可实现30%-50%的高毛利率,为持续创新提供资金保障。

六、支撑全生命周期价值,打通AI数据闭环。全栈能力让企业对安全、衰减、交易、运维等全流程负责,并用运行数据反哺产品与模型,形成持续进化的"飞轮效应"。更关键的是,AI能力要真正落到电网侧——预测电网状态、优化构网策略、辅助电力交易决策——其前提是算法能够穿透到电芯级的一手数据;没有全栈,所谓"AI储能"就只能停留在EMS外壳层的话术。

这也正是近期央企集采从"低价导向"向"价值导向"转型的底层逻辑:评价一座电站的,不再是出厂价,而是它在全生命周期里能为电网创造多少确定性、为业主兑现多少IRR。

在刚刚落幕的北京储能展上,远景一次性发布了行业最大卷绕790Ah储能电芯、12.5MWh储能系统、全新一代PCS和AIDC能源解决方案,并提出以物理AI叠加全栈自研能力,让新一代AI储能系统具备场站全链路的自感知、自适应、自进化,推动全生命周期IRR提升4-8%。

远景是少有的在PCS技术、电池技术上都有很深积累的储能厂商,自储能业务布局伊始,就带着"全栈"DNA,并持续向纵深推进。

先看PCS这一侧。作为储能系统与电网之间的“双向调度员”,PCS承担着电池直流电与电网交流电双向转换的核心职责。作为风机自研自制的领导者,远景16年前就打开了风电变频器的“黑匣子”, 至今已积累超过25,000台变频器的运行业绩。

储能PCS的核心功能仅为风电变频器的一半,并网算法、硬件架构均可直接复用。远景相当于站在成熟工业级平台上做产品,对诸多储能企业同行而言,这是一场来自更高维度的“降维打击”。远景储能变流器复用了风电变频器成熟的并网算法、硬件技术,继承了风电变频器高可靠、高效率和高防护的特点。

再看电池这一侧。2019年,远景收购了日产汽车电池部门AESC,其动力电池经过超100万辆电动汽车的验证,未发生一起安全事故。在这一基础上,远景推出了高安全、高可靠、高效率的储能专用电芯,持续引领储能电芯更大容量。

当PCS功底与车规级电化学基因在同一家公司里相遇,"全栈"才从一个话术变成一种工程能力。

这种前瞻性的"物理闭环",在远景赤峰零碳氢氨产业园项目中得到了极致验证:在100%离网可再生能源电力系统的环境下,远景凭借全栈自研的构网型储能技术与AI电力系统,实现该项目稳定运行超27个月,多次成功应对连续16小时无风无光的极端挑战,充分验证了系统的可靠性和稳定性。

但全栈,就够了吗?

行业快速发展的同时,诸多深层次问题依旧持续暴露:近三年储能系统价格降幅达八成,部分集采项目中标价严重偏离成本;2025年2小时储能系统EPC建设成本同比下降13%。部分项目为压低初始投资,选用劣质电芯、简化安全设计,起火、停机事故频发。储能行业正从“高增长”加速迈入“高风险”。

远景高级副总裁田庆军直言,若在海外延续国内价格战,将损害国家利益和中国制造品牌形象,行业唯有保持合理利润,才能应对长期风险。

中关村储能产业技术联盟理事长陈海生从更宏观的视角作出研判:储能产业将进入价值重构新阶段,未来竞争维度将从单一硬件成本,升级为全生命周期度电成本、安全运行时长、电网支撑能力等综合较量。

而实现这一跃升的关键变量,正是AI。

随着储能从“设备属性”向“资产属性”转变,系统不仅需要稳定运行,更要在复杂电力现货市场中实现收益最大化。全栈是打通产业链、保障系统稳定的基础底座,但仅有全栈还不够——全栈只是入场券,AI才是激活储能价值、决定行业终局的核心变量。

未来的全栈自研,早已超越简单的硬件集成,而是算法与硬件的深度耦合。这正是当前行业多数企业难以突破的瓶颈:能做全栈的企业本就寥寥无几,能同时把AI深度嵌入全链路的,目前只有远景一家。

当前,远景是业内唯一一家实现“全栈+AI”双强布局的企业,率先完成了从全栈硬件到AI赋能的体系化突破。依托全栈自研优势,远景将电芯、PCS、BMS、EMS等核心硬件,与“天机”气象大模型、“天枢”能源大模型深度耦合,将储能系统重构为具备“自感知、自决策”能力的智能体,实现了硬件性能与AI算法的无缝协同。

与多数储能企业不同,远景的AI并非后天加装,而是与风机、电站、氢能等业务共享同一AI底座,对电力系统的运行逻辑、能源调度规律有着更深刻的理解。更关键的是,远景拥有行业独有的数据优势——积累近二十年的气象数据、新能源场站运营数据,再加上率先纳入系统的电池工厂制程数据,形成了从“电芯出生”到“场站运营”的全链路数据闭环,为AI算法的迭代优化提供了高质量“数据燃料”,这也是行业内其他企业难以复制的核心壁垒。

其最新发布的12.5MWh AI储能系统,正是这一理念的完美落地——从系统最优解倒推研发790Ah大电芯,再通过AI赋能优化调度与交易策略,最终实现场站全生命周期IRR提升4-8%,用实践印证了“全栈+AI”的价值爆发力。

下一轮储能企业的分化,将主要取决于AI赋能深度:谁能通过AI实现更精准的电力预测、更高效的调度决策、更智能的交易策略,谁就能在资产运营收益上拉开差距。在这场“全栈+AI”进化的赛道上,先行者已在享受体系化红利,而追随者尚在整合阵痛中摸索。

回到开篇的那个问题——宁王砸41亿补全栈,值吗?答案已经清晰:

随着全球储能产业市场化进程不断深入,未来企业间的竞争将告别简单价格比拼,转向综合价值竞争。可以预见,唯有同时掌握全栈自研与AI核心能力的企业,才能在技术创新、极致安全、持续盈利等方面展现更强的抗周期能力,在储能价值重构的浪潮中占据主导地位,引领产业向高质量发展迈进。

评论