文 | C2CC新传媒

不知道大家有没有这样的体感,过去那种扎堆抢网红品牌、砸钱投流量的玩法,好像行不通了。如今,资本的眼光越来越挑了,专往那些有真技术、能自己搞原料、握着核心专利的上游企业钻。

就在这样的行业大背景下,近日,瑞吉明(山东)生物科技有限公司传来新消息,公司正式完成新一轮数千万人民币融资,由专注大健康领域的楚昌基金投资,君屹资本担任本轮投资顾问。

据悉,楚昌基金隶属于中国最大民营医药商业集团——九州通创始人旗下唯一的全资私募股权投资平台,在医药与美妆上游赛道布局已久,这次出手也足见对瑞吉明技术方向的认可。

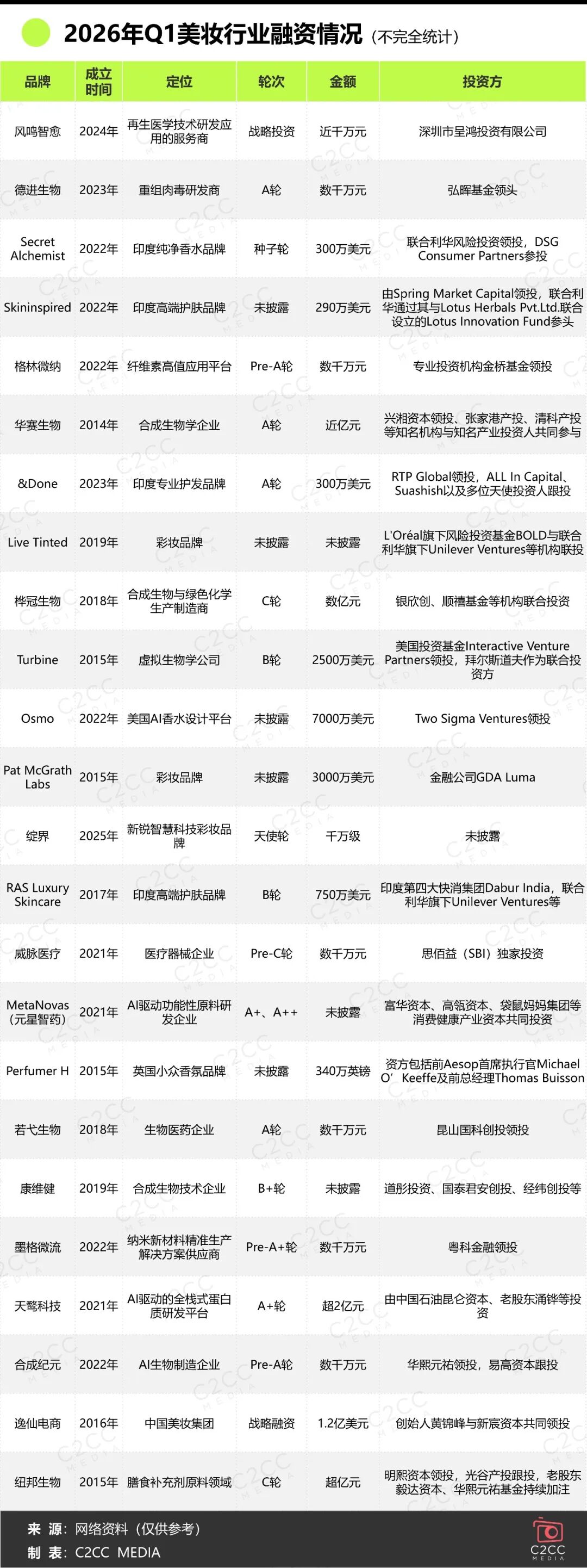

而这可不是个案。把瑞吉明的融资放进2026年第一季度的美妆大盘里看,整个行业的钱正往4个方向流——AI研发、合成生物学、印度市场和上游原料。

可以说,行业已经从拼营销转向拼技术、拼供应链了。

趋势一:技术深水区,AI与合成生物学如何重构美妆研发的底层逻辑

2026年第一季度,美妆行业最显著的技术投资浪潮,集中在AI与合成生物学两大领域。

AI研发平台成为资本市场重点追捧的赛道,其核心价值在于彻底打破传统化妆品成分研发的效率瓶颈,全面提速美妆产品从研发到落地的全流程。

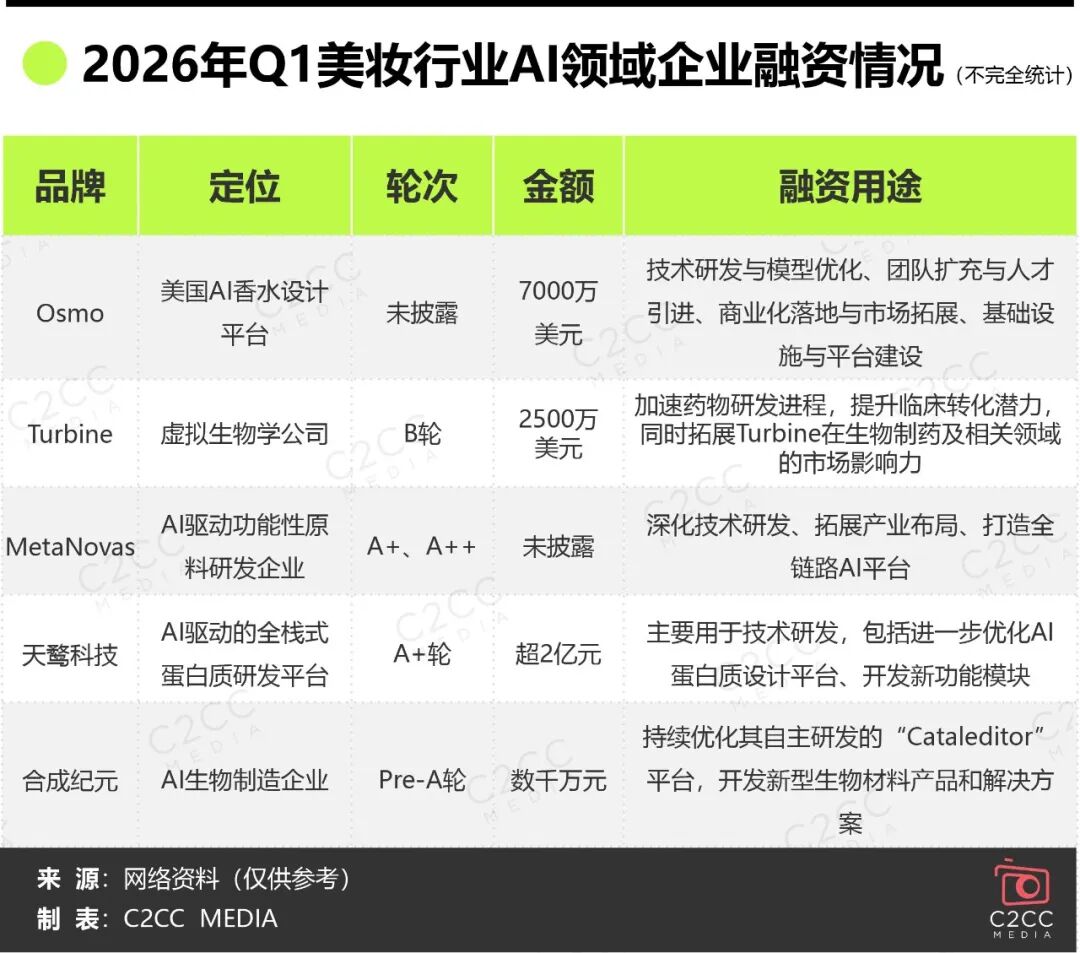

第一季度,共有5家AI领域的企业获得融资,包括美国AI香水设计平台Osmo、虚拟生物学公司Turbine、AI驱动功能性原料研发企业MetaNovas、AI驱动的全栈式蛋白质研发平台天鹜科技、AI生物制造企业合成纪元。

以美国AI香水设计平台Osmo为例,Osmo成立于2022年末,是从谷歌人工智能研究项目中分拆出来的公司。它运用人工智能技术绘制香气关联图谱,既能根据分子结构预测香水气味,也能将其与各类数据进行关联分析。

比如,Osmo可将情感或图像转化为气味,并预测某种香水在Z世代群体或北美市场的潜在成功概率。其目标在于缩短香水从概念到上市的时间周期与成本投入,同时使中小型企业也能应用该技术。

再看AI原料研发企业MetaNovas,其自主研发的核心系统MetAmigo,能够实现跨多学科系统化推理,在高度不确定性的研发环境中完成多目标决策。

该系统将美妆原料的生产工艺适配、法规备案要求、稳定性标准、功效靶点需求前置到研发全流程;同时搭建起“Agent提案→专家评审→湿实验验证→策略更新”的正向数据闭环,实现人机协同强化学习,从根源上保障研发原料兼具创新性与落地性,做到可量产、合规性达标、功效实打实。

基于其MetAmigo系统,MetaNovas已将即时去皱、舒缓褪红、防脱生发、去屑等数款AI创新多肽推入市场,同时还布局了美白等功能的小分子、RNA等极具行业前瞻性的产品。

AI可以解决“研发效率”问题,那么合成生物学则解决了“创新成分落地”的核心痛点。本季度,合成生物学企业的融资重点集中于“产能建设与商业化落地”,标志着该领域已从技术探索阶段正式进入规模化应用阶段,成为资本布局的另一核心锚点。

1月,合成生物学企业华赛生物斩获近亿元A轮融资,所募集资金将重点用于全新绿色生产产能的建设与落地。产能的突破将极大加速公司核心氨基酸类产品的商业化进程,满足日益增长的市场需求。

更值得关注的是桦冠生物完成数亿元人民币C轮融资,所融资金将重点用于医药与大健康领域的新品研发、生产基地扩建以及创新合作平台的搭建。

桦冠生物的核心竞争力在于其自主构建的数万种催化酶资源库,这好比一个庞大的“生物工具库”,能针对目标分子,如玻色因、577等快速筛选并优化出高效的专用“催化剂”,大幅提升成分研发与生产效率。

而国内美妆巨头珀莱雅已于2025年12月战略入股桦冠生物,聚焦后者自研的美白新成分仙安密多RN032H,推进其研发与产业化进程。

趋势二:全球化纵深,巨头为何集体重仓印度市场?

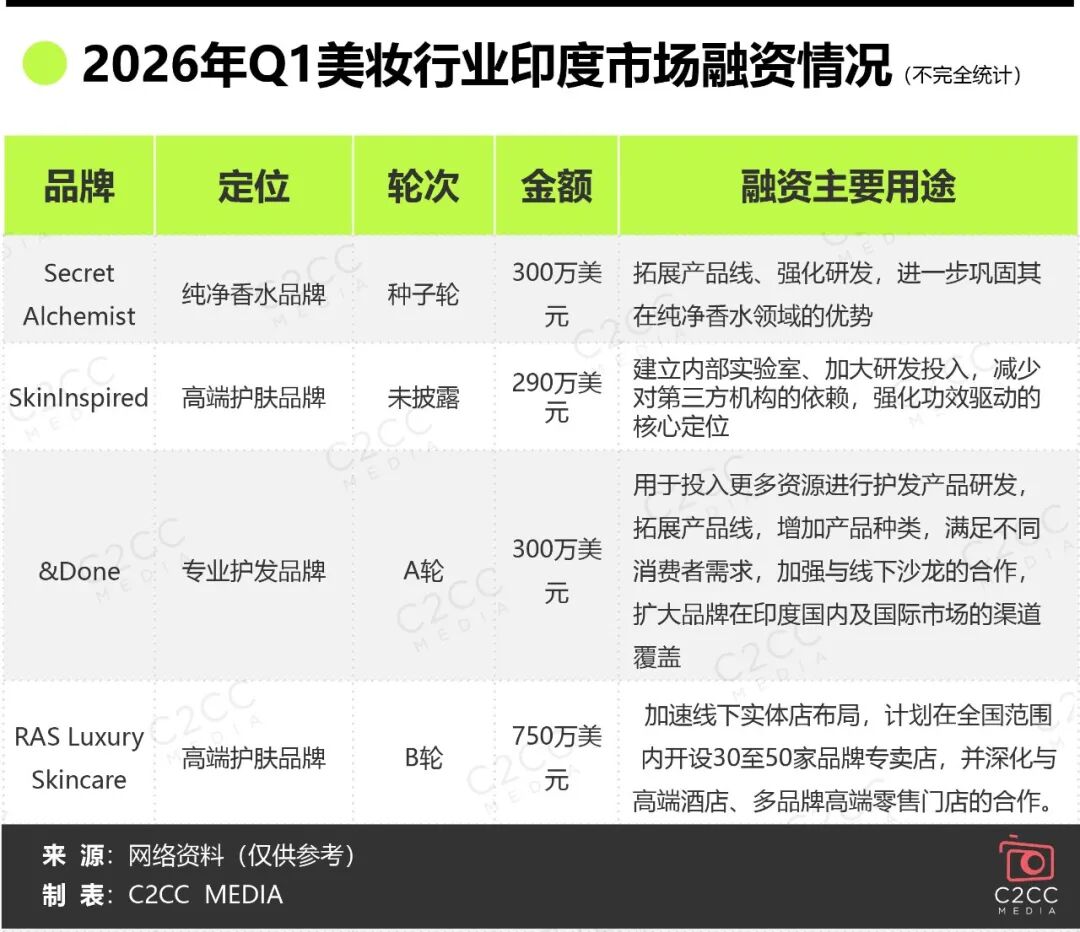

第一季度,美妆融资的另一大核心亮点,是印度市场的集中崛起,4个印度本土美妆护肤品牌完成融资。

当欧美与中国等成熟市场增长放缓,印度以其14亿人口基数和快速崛起的中产阶级,成为国际美妆巨头眼中确定性最高的增量市场。

联合利华通过其风险投资部门Unilever Ventures,在印度市场连续出手,其布局逻辑清晰且明确,避开大众美妆的红海竞争,精准切入“纯净美妆”“高端护肤”等细分赛道,通过资本入股本土品牌,以更低成本、更高成功率抢占市场心智,还能借本土品牌的渠道和文化认知快速切入。

联合利华的三次投资,精准覆盖了印度美妆细分赛道的核心方向。

1月领投的纯净香水品牌Secret Alchemist,主打“印度植物精华+无有害添加剂”,契合全球“纯净”的消费趋势,其获投资金用于拓展产品线、强化研发,进一步巩固其在纯净香水领域的优势;同期参投的高端护肤品牌SkinInspired,聚焦衰老、痤疮等肌肤问题,凭借视黄醇晚霜等爆款实现快速增长,此次融资用于建立内部实验室、加大研发投入,减少对第三方机构的依赖,强化功效驱动的核心定位——这正是联合利华看重的“细分赛道+功效核心”的潜力。

3月追加投资的奢华护肤品牌RAS Luxury Skincare,过去三年营收复合增长率高达75%,具备成熟的盈利模式与品牌基础,联合利华的持续加码,本质上是锁定该品牌在印度奢华护肤领域的领先地位,实现对高端赛道的深度布局。

从这三个案例可以看出,资本在印度市场的投资逻辑已趋于成熟。不再是“抢人口红利”,而是找细分赛道的差异化优势。本土品牌懂当地文化、懂消费需求,还有可持续的盈利模式。巨头用资本绑定,既能借本土品牌的势,又能把自己的研发、供应链赋能过去。这估计就是未来美妆全球化的主流玩法。

趋势三:供应链上游的价值重估,从“代工依赖”到“技术主权”的争夺

此外,美妆行业的价值池正在向产业链上游的“技术咽喉”迁移。资本不再满足于投资终端品牌,而是大举进入原料研发、生物制造、生产解决方案等核心环节,旨在掌控产品的技术主权。

这一趋势在中国市场尤为明显。1月份8起主要融资事件中,4家为中国本土上游技术企业,占据半壁江山。

除了前述的华赛生物,还有再生医学技术研发应用服务商凤鸣智愈获近千万元战略投资;重组肉毒研发商德进生物完成数千万元A轮融资;纤维素高值应用平台格林微纳获数千万元Pre-A轮融资。

这些企业覆盖了从再生医学、生物制药到新材料应用的广泛领域,其共同点是都手握核心专利技术,并能将其转化为高附加值的化妆品原料或解决方案。

完美日记母公司逸仙电商3月完成的1.2亿美元(约8.2亿人民币)战略融资,更是这一趋势的标杆性事件。

创始人黄锦峰在公告中明确表示,未来依托信宸资本的资源优势,加强全球供应链整合与海外市场渗透,通过战略并购吸纳全球优质美妆资源。

这标志着以逸仙电商为代表的、依靠营销和渠道起家的新一代美妆集团,正在痛定思痛,将战略重心从前端流量彻底转向后端供应链与研发体系的夯实。其转型路径预示着,未来美妆集团的竞争,将是其背后供应链技术储备与整合能力的竞争。

笔者认为上游价值崛起的深层原因有二。

一是监管与消费倒逼。全球范围内对化妆品原料安全、功效宣称的监管日趋严格,消费者对“成分党”的追捧,使得拥有独家、高效、安全原料技术的企业拥有极高议价权。

二是利润结构转移。品牌端营销内卷导致费用高企,而掌握核心原料技术的上游企业毛利率可达60%以上,成为产业链中更稳定、更丰厚的利润环节。资本向上游聚集,实质上是在购买未来美妆产业的“技术门票”。

总结:

回头看第一季度的融资,本质就是行业在换赛道,从拼谁会讲故事、谁流量多,变成拼谁有真技术、谁能控供应链。不管是AI、合成生物学,还是印度市场、上游原料,核心都是一个回归商业的本质,即用技术创造价值。

评论