文|王雅柳

近日,总部位于济南的输电铁塔企业宏盛华源(601096.SH)披露了2025年年度报告。报告显示,公司2025年营业收入同比收缩5.56%,而归属于上市公司股东的净利润大幅攀升61.28%。

这一“背离”背后,利润的成色与可持续性,成为市场关注的焦点。

毛利率修复驱动净利高增,扣非增长亦超五成

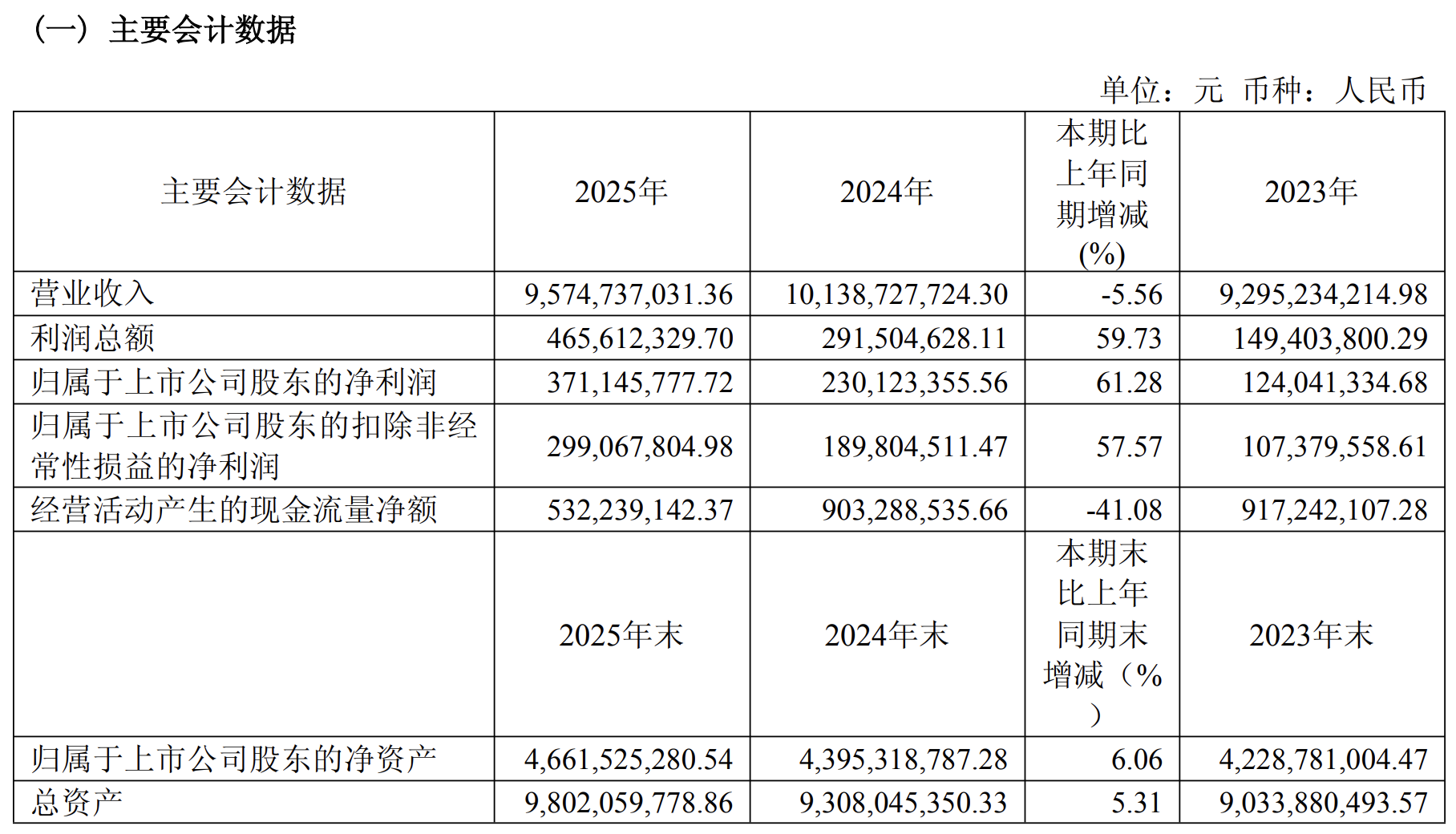

年报显示,公司2025年实现营业收入95.75亿元,同比下滑5.56%;归母净利润达3.71亿元,同比增长61.28%。

营收与利润背离的直接原因,在于毛利率的显著改善。2025年,公司主营业务毛利率为9.66%,同比提高2.96个百分点。

公司方面解释,毛利率提升主要受三方面因素叠加影响:一是持续推进工艺革新与技术升级;二是实施集中采购与供应链优化,有效控制原材料成本;三是受益于钢材等主要原材料市场价格同比回落。

然而,利润大幅增长的背后,非经常性损益扮演了关键角色。年报显示,全资子公司宏源钢构因土地收储确认资产处置收益7619.99万元,占归母净利润的比重高达20.54%。

更值得关注的是扣除非经常性损益后的净利润。数据显示,扣非净利润为2.99亿元,同比增长57.57%,增速同样可观。换言之,即便剔除一次性土地收储收益,公司主业盈利仍实现了较快增长。

但进一步追问:毛利率的改善中,公司主动的工艺革新与被动的大宗商品价格下行,各自贡献了多少?年报并未量化这一比例。若未来原材料价格回升,公司能否通过内部效率的提升继续维持当前毛利率水平,将是检验其“提质增效”成色的试金石。

国内守份额,海外拓增量:特高压仍是“压舱石”

宏盛华源成立于1985年,2023年12月在上交所主板上市,主营业务为全系列电压等级输电线路铁塔的研发、生产和销售,旗下拥有11家生产单位。

公司业绩与电网投资周期深度绑定。据年报披露,国家电网预计“十五五”总投资4万亿元,较“十四五”增长约40%;南方电网预计2026年固定资产投资达1800亿元,再创历史新高。

在国内市场,公司特高压领域的“话语权”依然稳固。2025年,公司在国家电网总部输电线路铁塔招标采购中份额为18.39%,在特高压细分领域更高达27.98%,两项均居行业首位。年报称,公司参与了金上—湖北、陕北—安徽等国内全部在建特高压工程。

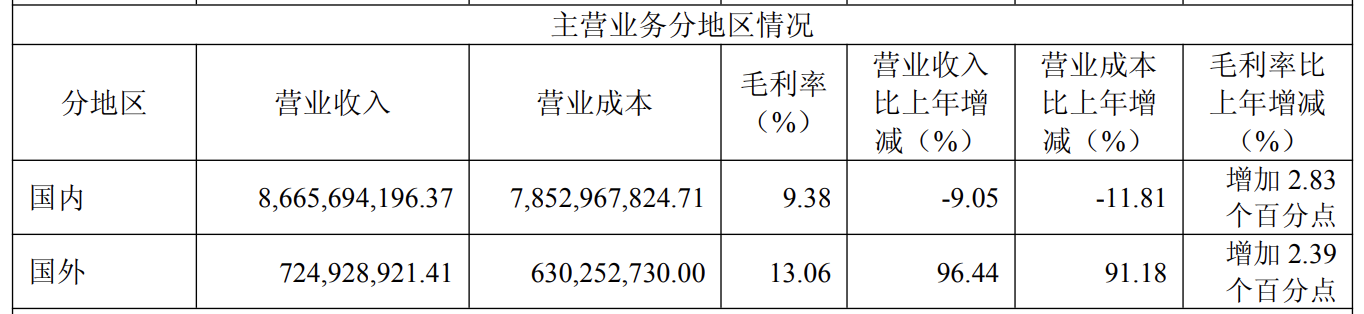

真正的增长极来自海外。年报显示,海外业务收入达7.25亿元,同比增长96.44%,近乎翻倍;且海外业务毛利率(13.06%)显著高于国内(9.38%)。全年国际累计中标14.91亿元,首次打入希腊等欧洲高端市场。这标志着公司正将国内特高压积累的技术能力,转化为参与全球能源基建竞争的“硬通货”。

海外业务的高毛利率固然亮眼,但需注意的是,海外项目制业务的利润率波动性较大。目前年报尚未披露海外客户的集中度及订单持续性,这为判断该业务板块的利润稳定性留下了一定的不确定性。

现金流承压,战略布局趋于审慎

在利润高增长的背后,一个不容忽视的风险信号是经营性现金流的大幅下滑。

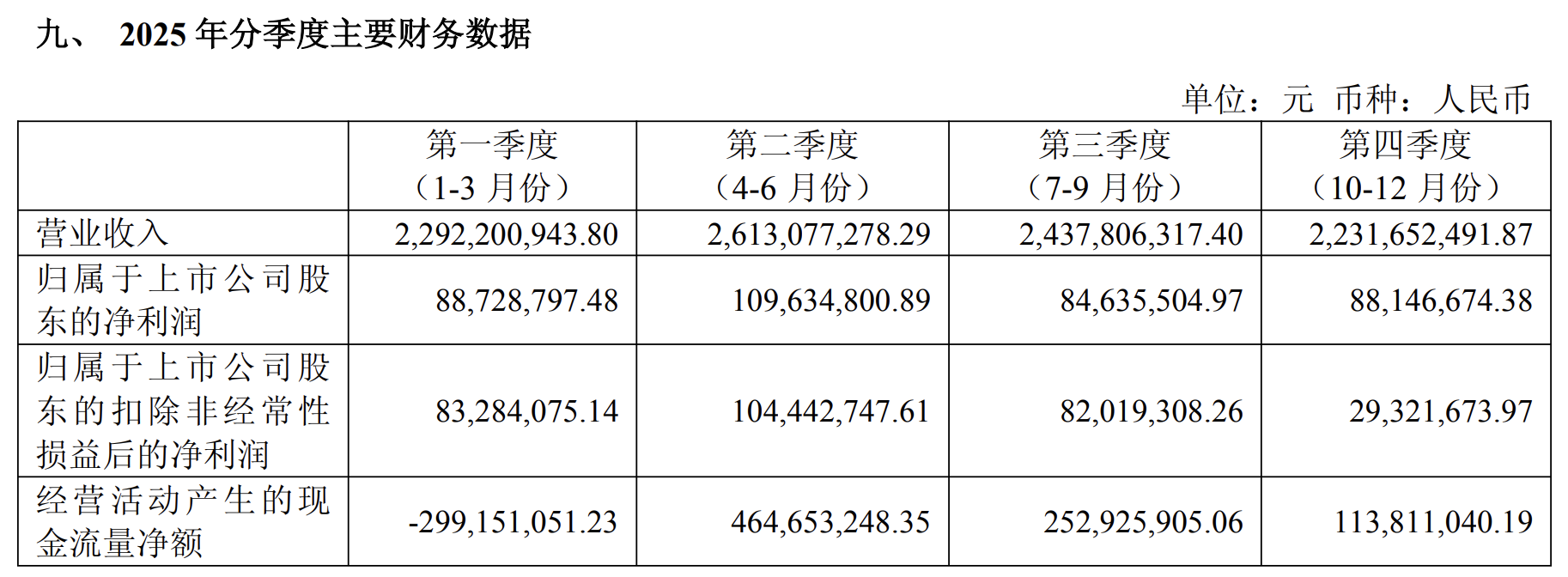

2025年公司经营活动产生的现金流量净额为5.32亿元,同比锐减41.08%。公司解释称,主要系购买商品、接受劳务支付的现金增加。这意味着,在营收收缩的背景下,公司为维持生产垫付了更多资金,利润的“现金含量”有所下降。

从分季度数据看,公司经营性现金流净额分别为:第一季度净流出2.99亿元,第二季度净流入4.65亿元,第三季度净流入2.53亿元,第四季度净流入1.14亿元。季度间波动较大,利润的现金转化节奏值得关注。

但与此同时,存货期末余额达25.36亿元,同比增长10.6%;合同负债期末余额5.52亿元,同比增长49.27%。合同负债高企说明在手订单饱满,但存货增长也占用了更多营运资金。

此外,公司客户集中度较高——前五名客户销售额占年度销售总额的79.25%,其中国家电网一家占57.14%。这虽是电网设备行业的普遍特征,但也意味着公司业绩对单一客户的采购节奏依赖较强。

2025年,公司完成股权结构调整:控股股东变更为中国电气装备集团有限公司,实际控制人仍为国务院国资委。这一调整进一步明确了公司在国家输变电装备产业中的战略定位。

区域层面,山东省2026年政府工作报告提出加快风光核氢等重点项目建设,非化石能源装机目标达1.5亿千瓦;《山东省机械和电力装备行业稳增长工作方案》亦提出到2026年底行业营收同比增长7%左右。作为山东电工电气集团旗下铁塔业务核心载体,宏盛华源有望间接受益。

另一个值得注意的战略信号来自募投项目。年报显示,公司已暂缓实施“全系列电压等级输电铁塔生产项目”,理由是该区域的市场需求可在现有产能基础上通过挖潜增能及技术改造满足;同时,多个子公司的智能制造升级改造项目延期至2026年12月。

在海外业务翻倍、国内特高压持续招标的背景下,公司选择不扩产而走技改路线,扩张节奏趋于审慎。

对于这家深耕铁塔领域四十年的企业而言,能否在电网投资周期波动中,持续提升主营业务的盈利质量,并将海外市场的增量转化为稳定的现金流,将决定它在周期浪潮褪去后的真实站位。

评论